消費税のおはなし(10)/輸出免税

今回から3回分は、特殊な取引について解説します。今回はそのうちの一つ、輸出免税についての話です。

取引の種類

そもそも取引には、以下の4つの種類があります。

| 区分 | 説明 | 例 |

| 課税取引 | 普通に消費税が課される取引 | ほとんどの取引 |

| 免税取引 | 課税取引だけど、消費税が0%になる取引 | 輸出 |

| 非課税取引 | 社会的に、課税対象としてなじまない取引 | 診療報酬、家賃収入 |

| 不課税取引 | そもそも課税するような性質ではないもの | 給与 |

今まで説明してきた消費税のおはなしは全て、課税取引に関するものでした。それ以外に免税取引と非課税取引と不課税取引があるわけですが、何が違うねん、って感じですね。

違いはおいおい説明するとして、今回は輸出の話です。輸出は免税取引にあたります。

消費税が0%

商品を輸出して海外に売る場合、消費税は0%になります。消費税というのは日本国内の話なので、海外に輸出するときには消費税を負担する日本在住の消費者が存在しません。なので、消費税を0%とする決まりになっています。

商品は輸出された国でそれぞれの国内法で消費税のようなものが課されるので、輸出時に日本国の消費税10%を課すと二重課税になります。それはおかしいので、0%ってわけですね。

でも、「0%」って何やねん? 「消費税無し」でええんちゃうの? と思いますよね。

「消費税無し」になるのは次回に説明する非課税取引や不課税取引の場合です。輸出の場合は「消費税は存在するけど0%」という状態になります。無が存在するという宇宙の神秘的なアレです。

実際の計算

(2019/12/07追記)

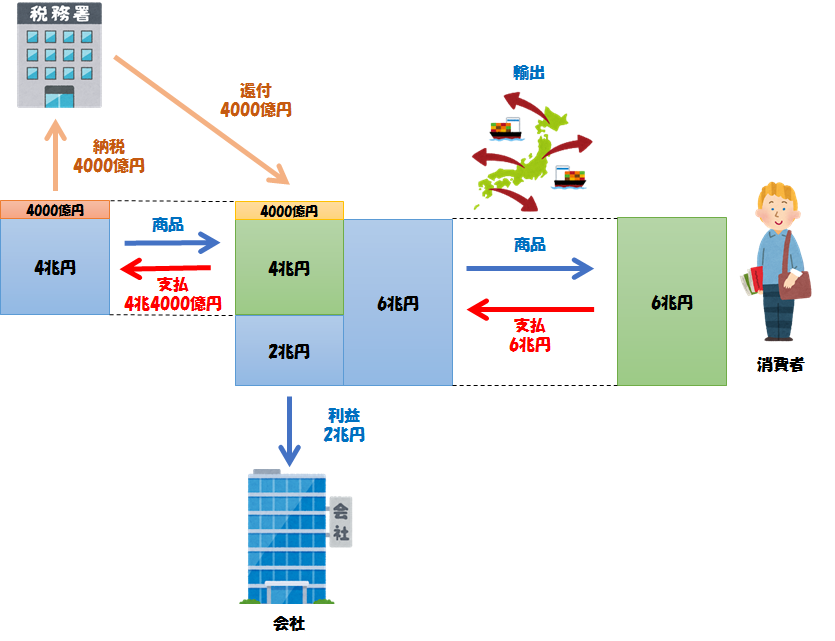

消費税が0%になるとどうなるか、実際の例を見てみましょう。

いきなりバカでかい数字になりましたが、見ていきましょう。この会社は商品を税抜4兆円、税込4兆4000億円で仕入れます。それを6兆円で輸出して売りますが、このときに消費税は0%として売ります。

利益の計算はいつも同じです。税抜売上から税抜仕入を引いた2兆円が利益です。

さて消費税納税額の計算ですが、預かり消費税が0円で、仕入税額控除が4000億円です。ということはつまり、

消費税納税額 = 預かり消費税 - 仕入れ税額控除 = 0円 - 4000億円 = -4000億円

納税額はなんとマイナス。ということは、消費税を納めるのではなく、この4000億円が国から返してもらえます。このように税金を返してもらうことを、還付といいます。

消費税が還付されるなんて輸出業は特殊だなぁと思いがちですが、よく考えてみればこれは当たり前のことです。仕入税額控除に関して、第3回でこのように解説しました。

最終的な納税額を一発で計算するのではなく、預けた消費税は返してもらう、預かった消費税は納める、という風に考えればすっきりすると思います。

消費税のおななし(3)/仕入税額控除

要するに、事業者は誰しも、預けた消費税は一旦返してもらっているのです。通常はそれよりも預けた消費税のほうが多いので結果的に相殺されて消費税を納付するという形になりますが、計算のしくみを考えると、これは何も輸出業が特別だからというわけではありません。

売るときの消費税が0%なので、結果的に消費税が還付されることになっているだけです。上図でも4000億円の消費税は、ぐるっと回って1周しているだけです。

輸出大企業への批判

実はこのように莫大な消費税還付金を受け取っている企業が実在します。あのトヨタ自動車です。2017年4月から2018年3月までの事業年度で、トヨタ自動車は3500億円もの消費税還付金を受け取っています。同様に、日産自動車が1500億円、本田技研工業が1200億円と続き、還付金の合計は1兆円を超えています。

輸出大企業は消費税を1円も払っていない。それどころか、1兆円ももらっている! 消費税率が上がればそれだけこれらの企業は得をするので、輸出大企業が増税を推し進めたんだ。悪だ!

と批判する声が実際にあります。しかし、みなさんならもうおわかりでしょう。これは正当な還付金であり、なんら不当な利益ではないということを。

この還付金のことを「輸出戻し税」という造語で表現することもあります。正式な会計用語ではないですが、まるで「輸出をすればするほどお金が儲かる」みたいな印象操作をするのに最適な言葉です。

また、輸出大企業を批判する人は、こんなデータを持ち出してきます。

【消費税の税収が赤字になっている税務署】

| 税務署名 | 赤字額 | 理由 |

| 豊田税務署 | 2982億円 | トヨタ本社があるため |

| 神奈川税務署 | 869億円 | 日産の本社があるため |

| 海田税務署 | 589億円 | マツダの本社があるため |

| 4位以下、続く | ||

何を言っているんだ、そんなん当たり前やん。

別に税金の話でなくても、例えばある会社の大阪支店が商品を仕入れて東京本社が商品を売れば、大阪支店単独ではそりゃ赤字でしょ。あっちが赤字でこっちが黒字で、トータルで黒字になるだけだよ。

何より恐ろしいのは、この赤字税務署の件を国会だか予算委員会だかで取り上げた人が居るということ(youtubeで見れます)。印象操作をするにしろ、もうちょっとマシなやり方をしろよ。それともアレか、我々国民は算数もできない愚民だとでも思われているのかね?

それでも輸出大企業はお得かも?

程度の低い印象操作は論外として、それでも輸出大企業は少しメリットがあるかもしれません。

例えば、消費税0%で売ることができるということは値段が安いということなので、買ってくれる人が多くなる。そのメリットを享受できるという話。でも、どうなんですかね、輸出先の国でそれぞれの国内法に従った税金が課されるので、そんなにお得なんですかね。僕はそういう大きい経済の話はわからないので、知ってる人居たら教えて。

あとはこの消費税還付金ですが、多少の利息が付くみたいです。その分は確かにメリットのようにも思えるけど、消費税の性格からして金を国に預けていたと解釈すれば、利息を受け取るのは正当なようにも思えるし、どうなんでしょ。

他に批判の根拠としてあがるのが、買いたたきの問題です。大企業は大体悪者だから、下請け業者に買いたたきを行っている。消費税分を値引きさせて仕入れているのに、さらに還付まで受けるなんて悪の極みだ、っていうロジックですね。まぁ、買いたたきが実際どれくらいあるかはわかりませんが、それはあくまで買いたたきの問題なので、輸出免税は関係ありません。

少なくとも、「大企業憎し、消費税憎し」の気持ちで不当な輸出免税批判をするのには全く同意できません。そもそも、もし批判するのなら、「還付金」の部分ではなく「輸出が免税取引にあたる」という部分を批判すべきです。消費税が還付されるのは自然な結果なのであって、お金が戻ってくること自体を批判するのは完全に筋が違います。

もしそれらが本当に悪で、本当に批判する理由があるのなら、ちゃんとした根拠で批判してほしいものです。それで日本の経済が良くなるのなら僕もうれしいですし。

免税事業者の場合

輸出は何も大企業の特権ではありません。まぁいろいろと手続きが必要らしいですが、売上1000万円以下の免税事業者でも輸出事業はできます。安価なヨットで大西洋を横断したらいいんじゃないですかね?

ところが、免税事業者の場合は消費税に関する計算が一切免除されています。というか、できません。なので、輸出によって消費税還付金が発生するような場合でも、そもそもその計算が会計上存在しないので、還付を受けることができません。

そのような場合は、売上1000万円以下でも課税事業者選択届出書を提出して、自ら課税事業者になることを選べば、正しく還付金を受け取ることができます。