事業用の現金と預金の扱い

青色申告をするためには事業用の現金と預金の流れも帳簿に記録しないといけません。もし事業専用の預金口座があって、事業専用の財布を個人用と分けて常に持ち歩いていたら記帳はラクなんですが、フリーランスはそんな面倒なことやってられません。

財布を2つ持てとか出金伝票がなんたらとか、ググるとそういう情報が出てきますが、もっと簡単にいきましょう。

預金の扱い

大体誰でも個人用の預金口座は持っていると思います。もし、それと完全に独立した事業用の口座を作ることができれば、話はラクです。事業所得に関する簿記というのは、事業に関係するお金の流れしか記帳しません。つまり個人用口座のお金の流れは記帳しないわけですが、口座が別々なら、事業用口座の通帳の内容を記帳すればいいわけです。

でも、事業を始めるにあたって、個人用の口座をそのまま流用する場合もあります。また、そもそも事業用口座での利益を個人用口座に移したり個人用として出金しない限り、自分自身が生活できません。餓死してしまいます。

さて、それではどうするかというと、口座が一つの場合はそれを事業用口座と考えます。事業用口座を分けている場合はそれがそのまま事業用口座です。

これは事業用口座なので、この口座での全ての入出金記録を帳簿に記帳します。具体的には、仕訳帳に次のように記帳していきます。

青い部分が事業用取引、赤い部分が個人用取引です。

事業用取引はそのまま仕訳のルールに従って記帳していきます。詳しくは青色申告をしよう(8)/預金出納帳と現金出納帳の記事で。

個人用取引は、「事業主貸」と「事業主借」という勘定科目を使用します。事業主貸は個人がお金を使う場合、事業主借は個人のお金を事業用資金に加える場合です。順番に見ていきましょう。

①は完全に個人用の動画視聴サイト利用料がクレジットカードか何かで引き落とされた場合です。勘定科目には「通信費」とか「消耗品」とかがありますが、それはあくまで事業用の通信費とか消耗品とかの話です。個人用として引き落とされた場合は、それが何のお金かを区別せずに、全て事業主貸とします。

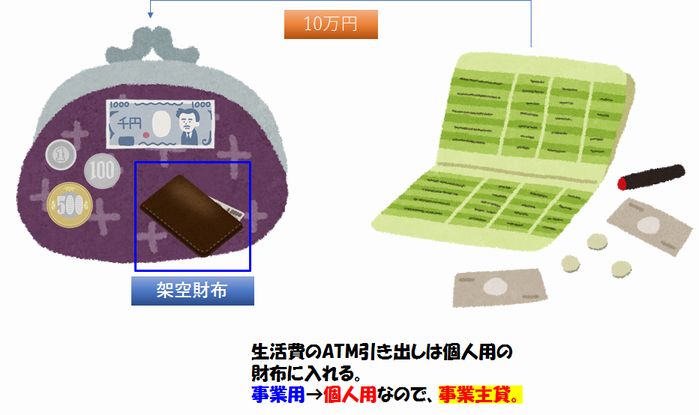

②は個人用の生活費としてATMからお金を引き出した場合です。①のように引き落とされたのではなく現金化したわけですが、個人用のお金として現金化したので、これも事業主貸です。

③と⑤は年金とか生命保険の引き落としですが、これらは個人用の出費とみなされます。従って、事業主貸で仕訳します。

④の預金利息ですが、これは事業主借で仕訳するというルールになっています。つまり、預金利息はたとえ事業用口座であっても事業の利益とはみなさず、個人の利益とみなします。個人の利益が事業用口座に加算されたので、事業主借になるというわけです。

※預金利息は、既に微小な税金が差し引かれた形で入金されています。これを事業の利益とみなしてしまうと二重課税になってしまうので、個人の利益とするわけです。

※フリーランスの場合(つまり法人ではなく個人事業主の場合)は預金利息を個人の利益とみなしますが、法人の場合は事業の利益とみなします。法人の仕訳についてはここでは触れません。

現金の扱い

現金、つまり財布の中のお金は、預金口座のように単純に2つに分けることはできません。また、財布を2つ持って歩くのも現実的ではありません。

なので、現金については、とりあえず財布の中は普通にごちゃ混ぜで問題ありません。そこから個人用のお金を使ったり、事業用のお金を使ったり、財布からお金を取り出すときは何も考えなくてOKです。

ただし、概念上は、事業用の架空の財布があると考えます。その架空の財布の中の金額は適当に決めます。僕の場合は架空財布に20万円の架空現金が入っていることにしています。

さて、この財布の中から、個人用のお金が出たり入ったり、事業用のお金が出たり入ったりします。

個人用のお金に関しては何も考える必要はありません。事業用口座のATMからお金を引き出した場合も、引き出した時点で事業主貸として処理されているので、財布にいくらお金が入ったかを記帳する必要はありません。なぜならそのお金は、個人用だからです。

事業用のお金の出入り(というか、仕事の現金払いが無い限りは支出のみ)は、領収書などを残しておいて、それを記帳します。

他にも個人用の出費はたくさんあったかもしれませんが、それはここには書きません。

そして月に1回、現金の残高を元の20万円に戻します。

事業用として使った12,000円を個人用の現金から補充したとみなし、架空財布の残高を元の20万円に戻します。実際に財布のお金を移動する必要はありません。帳簿上だけの操作です。

「月に1回」というのは適当な目安です。現金取引1つ1つに対して1回ずつこのように相殺してもかまいません。現金取引の回数が少ないようであれば2ヶ月に1回でもかまいません。記帳が面倒にならない程度に、そして架空口座の現金がマイナスにならない程度に、適度に相殺します。

どうしてこんなやり方でうまくいくのか、実際のお金の流れを見てみましょう。

銀行からのATM引き出しは全て、個人用財布に入れたものとします。

事業用の交通費などの出費があった場合、本当のお金の流れは上図の実線の通りです。しかし帳簿上では、①で架空財布から交通費を払ったと考え、②で架空財布の現金を補充しています。

②の架空財布の補充の記帳は、面倒ならまとめて月イチくらいでやります。

慣れるまで難しいですが、現実に財布の使い方を制限しているわけではないので、帳簿上の相殺操作だけで済むというのが利点です。

まとめ

事業用と個人用のお金が混在しているときは、帳簿上では「これが確実に事業用」ということを示さなくてはいけません。逆に言うなら、税務上は帳簿が全てなので、現実の財布の中身は税務署に申告する対象ではないわけです。辻褄さえ合っていれば、「財布に常に20万円ある」ということにしておいても何も問題はありません。

預金のほうは入出金の記録が重要となりますが、事業と関係ない入出金は全て事業主貸と事業主借で処理すれば、それはもう個人の金であり、申告する対象から外れます。

そして何より、パソコン簿記を行う場合は、このような帳簿の操作が後から自由にできるという利点があります。ただし、不正な操作だけは絶対にやってはいけません。