青色申告をしよう(6)/固定資産

このシリーズは、会計ソフト「やよいの青色申告」を使って、帳簿を作成したり申告書を作成したりする方法を解説していきます。細かいことは抜きにして、「こうすれば確定申告ができる」という一連の手順を解説します。

別シリーズ「白から青申StepUp」では、白色申告と青色申告の違いなども細かく解説しています。これまで白色申告をしてきてなかなか抜け出せない方や、青色申告の本質的な要点などを知りたい方は、そちらの別シリーズも併せてご覧ください。

事業用の経費として10万円以上のモノを買ったとき、それは経費ではなく固定資産として仕訳します。固定資産は、買ったときに1発で経費とするのではなく、耐用年数(例えばパソコンなら4年)で分割して経費として計上する減価償却という方法を採ります。

固定資産となるもの

次のようなものが固定資産となります。

- 建物

- 土地

- 車両

- パソコン

- ソフトウェア

ただし、購入費が10万円未満の場合は、消耗品費などのような普通の経費として仕訳してもかまいません。ここで言う「10万円未満」とは、

免税事業者または税込経理の課税事業者:消費税込10万円未満

税抜経理の課税事業者:消費税抜10万円未満

で判断します。税抜98,000円のパソコンってのはわりとあるので、課税事業者が税抜経理をしたほうがいい理由の一つがこの固定資産の問題というわけです。税込経理にするか税抜経理にするかは、通年で統一されていれば自由に選択できます(申請の必要はありません)。

また、価格がいくらになるかは、そのモノの「1組の価格」で決まります。6万円のパソコンに3万円のディスプレイを付けて、2万円の最強グラフィックボードをオプションで付けたりして購入したら、合計11万円になり、これは「10万円以上だから固定資産」であると判断されます。

固定資産だとどうなるのか

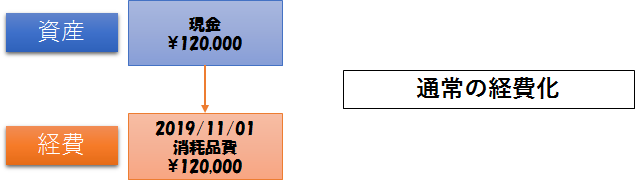

固定資産は通常の経費としてではなく、減価償却という方法で経費化しないといけません。これが面倒なんスよ。普通の経費の場合、

このようにモノを買った日に経費にすることができますが、10万円以上の固定資産の場合は、

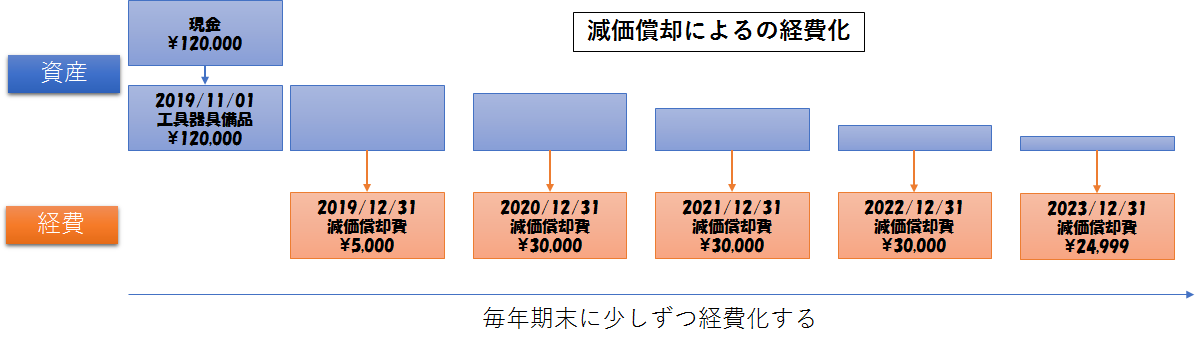

毎年少しずつ経費化しないといけません。モノを買ったときは、現金という資産12万円が、工具器具備品という固定資産に形を変えたと考えます。資産が資産になっただけです。

そしてそれを、耐用年数(パソコンの場合は4年)で割って、毎年少しずつ経費化していきます。これが減価償却です。経費化するごとに、持っている固定資産の価値が減っていき、その分を経費化しているというイメージです。

上図の例の場合は、12万円を4年で償却するので、1年につき3万円です。ただし、初年度は2ヶ月しか使っていないので3万円の2/12=5,000円、最後の年は10ヶ月しか使っていないので10/12=25,000円です。

最後が1円だけ少ないのには意味があって、モノは存在し続けているけど価値は限りなくゼロに近い状態を表わしています。これを備忘価額といいます。このあたりの処理は弥生の青色申告が自動的にやってくれます。

そしてもう一つ。

固定資産を持っていると、固定資産税という税金がかかります。実は、固定資産の評価額が150万円以下の場合は固定資産税が免除されるのでパソコン1個2個程度では固定資産税はかからないのですが、そういう税金があるということも覚えておくといいでしょう。

固定資産税というのはもともと、土地や建物というガチの固定資産がその場に存在することによって知らず知らずのうちに公共のサービスを受けているということに対する税金です。一方、パソコンやソフトウェアなどを持っていることが何か公共様にお世話になるような事態になってるかというと、そうは思えません。

もともと戦前は、家屋税・電柱税・軌道税などに税金が細かく分かれていたのですが、いろいろありすぎてわけわかめってことで、1950年に固定資産税という形で統一されたという経緯があるようです。それが今なお続いているので、例えばパソコンを持っているという事実に税金がかかる理屈を見出すのは無理筋ではあるけども、制度を変えるのもまた難しいので、こうやって変な固定資産税というのが続いているわけです。

ちなみに、土地や建物のようなガチな固定資産以外のモノを、ガチと区別するために「償却資産」と呼んだりします。それにかかる固定資産税を「償却資産税」と呼ぶこともあります。

30万円未満の場合

10万円以上のモノは固定資産になりますが、30万円未満の場合はいろいろと処理を簡略化できます。2段階あるので、順に見ていきましょう。

| 購入金額 | 償却方法 | 償却期間 | 帳簿処理 | 固定資産税 |

| 10万円未満 | 経費にできる | – | ラク | かからない |

| 20万円未満 | 一括償却 | 3年 | 面倒 | かからない |

| 30万円未満 | 即時償却 | 購入年の12/31 | ややラク | かかる |

| 30万円以上 | 正規の減価償却 | 耐用年数によりさまざま | 面倒 | かかる |

まず10万円未満のモノに関しては、前述の通り普通に経費にできます。

次に20万円未満のモノですが、購入金額の1/3ずつを3年かけて償却することができます。正規の減価償却の場合はモノによって定められた耐用年数で分割しますが、この一括償却の場合は耐用年数に関わらず3年で償却できます。また、年度の途中の何月に購入しても、1年目から1/3ずつ等分割できます。

さらに30万円未満だった場合、購入年の12/31に1発で全額償却できる即時償却という制度もあります。ただしこの即時償却は青色申告でしか利用できません。また、即時償却できる固定資産は年間合計300万円までとなっています。

微妙なのは10万円以上20万円未満の場合です。このルールに従えば、一括償却と即時償却のどちらを選んでもいいことになります。

どちらを選んだらいいかを判断する一つの基準として、帳簿と償却資産税の処理方法が挙げられます。ざっくり言えば、一括償却は償却資産税の処理がラク、即時償却は帳簿の処理がラクです。

もう一つの判断基準は、その年の事業全体の利益です。もし当年よりも次年度以降のほうが利益が多そうな見込みなら、一括償却のほうが所得税が安くなります。逆に当年の利益が予想以上に大きくて次年度以降の利益が当年より少なくなりそうなら、即時償却のほうが所得税が安くなります。未来のことはわからないので判断が難しいところではありますが。

1個30万円以上の固定資産に関しては、通常の減価償却を行うしかありません。

一括償却と即時償却の仕訳

弥生の青色申告で一括償却を行う場合の仕訳例と、即時償却を行う場合の仕訳を別ページに記載していますので、下記のリンクをご覧ください。

正規の減価償却の仕訳

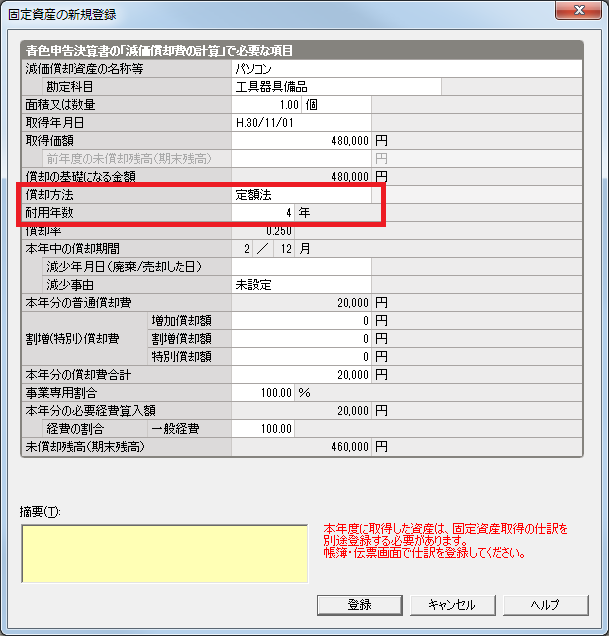

30万円以上の固定資産は、前述のような一括償却や即時償却を行うことができません。通常の正規の減価償却で経費化する必要があります。480,000円のパソコンを購入した場合の入力例です。

まず、購入日に480,000円を工具器具備品として仕訳するところまでは一括償却や即時償却と同じです。そして減価償却資産の登録の画面で、

このように入力します。償却方法を定額法、耐用年数を4年と入力します。

償却方法には定額法と定率法があって、固定資産の種類によってどちらを選べるかが決まっています。パソコンの場合はどちらを選んでもかまいませんが、定額法のほうがわかりやすいです。いずれの場合でも、その年に経費化できる金額は弥生の青色申告が自動的に計算してくれます。

そして耐用年数ですが、パソコンの場合は4年と決まっています。モノによって耐用年数は細かく決められており、例えば溶解炉の耐用年数は13年です。溶解炉を買う人は参考にしてね。

この登録画面で、本年度の償却費が確認できます。48万円を4年で償却するということは、1年で12万円。そして購入日が11月1日ということは本年度は2ヶ月しか使っていないのでさらにその12分の2を掛けた2万円が本年度の償却費というわけです。

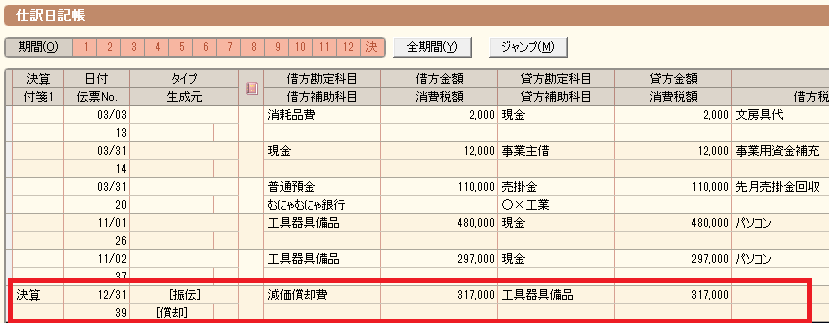

減価償却資産を登録したら、仕訳書出の手順は即時償却のときと同じです。

複数の固定資産がある場合

複数の固定資産があるときに仕訳書出を行うと、合計額が一括して仕訳日記帳に転記されます。即時償却と通常の減価償却が混在していてもかまいません。

固定資産を訂正したとき

既に仕訳書出を行った後に固定資産登録画面の内容を訂正したり、新しく固定資産を追加した場合、再度仕訳書出を行うと重複して書き出されてしまいます。固定資産の内容に変更があった場合は、一旦仕訳日記帳の12月31日の減価償却費の仕訳を削除してから、再度仕訳書出を行ってください。

重複して書き出してしまった場合などは、青色申告決算書の画面で警告が表示されます。この警告が出るということは固定資産の内容と仕訳の内容が一致していないということなので、間違いを探して訂正しましょう。

結論:10万円未満に抑えろ

とにかくややこしい固定資産の処理。まだ他にも説明し切れなかった点がいくつかあります。いずれ別の連載でしっかりやりたいと思います。

結局のところ、結論としては、モノを買うときは10万円未満に抑えろ、ということです。これだけ固定資産について解説しておきながらミもフタも無い言い方ですが、10万円未満なら普通に消耗品費として経費になるので、できる限り10万円未満に抑えましょう。どうしても10万円以上(30万円未満)になるときは、状況に応じて一括償却か即時償却で処理しましょう。