白から青申StepUp(6)/事業主借

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

前回は事業主貸について解説しました。今回はその逆、事業主借について解説します。

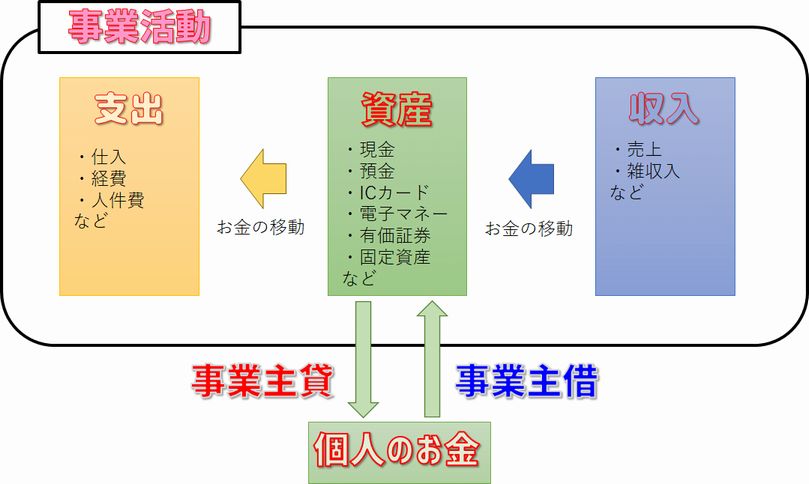

事業主借は、個人のお金を事業用のお金へと移動させるときに使う勘定科目です。

事業主借の例

事業主借は、個人用のお金から事業用のお金へと、お金が移動するパターンです。しかし、事業主借で仕訳をすることはあまりありません。なぜなら、基本的にお金は事業活動によって増えていくからです。個人のお金が勝手に増えて事業用資産として転用されることはほとんどありません。

それでは、例を見ていきましょう。

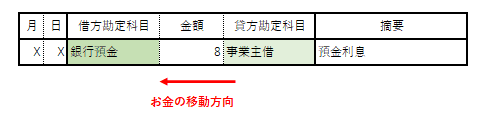

[A]預金利息を得た

事業用銀行口座で預金利息を得た場合は、事業主借として仕訳をします。

借方勘定科目を銀行預金、貸方勘定科目を事業主借とします。

ここで不思議に思われる方も居るかもしれません。事業用銀行口座で発生した利息はまさに事業を行っていたからこそ得られたお金なので、事業主借ではなくて何らかの事業収入になるのではないか? 何故、個人用のお金を表す事業主借になるんだ? と。

しかし、事業用銀行口座の場合、預金利息は事業主借になります。そのように覚えておきましょう。

預金利息は、事業所得ではなく利子所得という所得区分に該当します。帳簿というのはそもそも事業活動に関するお金の移動を表すものなので、事業所得ではないものについては帳簿の外、つまり簿外となります。なので、簿外から事業用預金口座に移動してきた利子所得は、事業主借となります。

※さらに、預金利息は源泉分離課税という課税方式により、あらかじめ20.315%の税金が差し引かれた形で口座に入ってきます。その時点で課税は完結しているので、確定申告書に記載する必要もありません。

※法人の場合は、受取利息などの勘定科目を使いますが、この記事では解説しません。

個人用銀行口座で発生した預金利息は、完全に簿外の出来事なので、何も記帳する必要はありません。

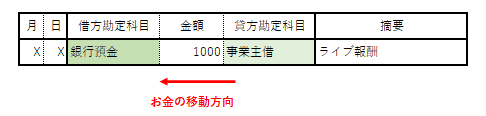

[B]雑所得を得て事業用銀行口座に振り込まれた

事業に全く無関係なちょっとした所得は、雑所得に区分されます。その雑所得が事業用の銀行口座に振り込まれた場合は、事業主借となります。

これも預金利息の場合と同じで、事業所得についてのお金の出入りを記録する帳簿にとっては、事業所得以外の雑所得などは簿外になるからです。ただし、雑所得は源泉分離課税ではないので、ちゃんと確定申告書に金額を記載しなければいけません。

個人事業主が雑所得を得ることはほとんどありません。なぜなら、どんな副収入であっても、ほとんどの場合は個人事業主の事業活動の一環と言える場合が多いからです。せっかく個人事業主として確定申告をしているのだから、副収入は下手にイレギュラーな雑所得とするより、多少こじつけでも全部事業活動の一環として事業所得にしてしまったほうがラクです。

ちなみに僕は完全BtoBのプログラマー専業個人事業主ですが、プログラミングのことをほとんど書いてないこの趣味のブログでの広告収入は、雑所得としています。

雑所得と似た収入として、雑収入というものがあります。雑収入は所得区分のひとつではなく、事業所得の中の勘定科目のひとつです。雑収入の例としては、本業に付随する収入(作業くずの売却収入など)や、個人事業者向けの支援制度である持続化給付金の収入などがあります。

雑収入で得たお金は、

「銀行預金/雑収入」

のように、雑収入という勘定科目を使って仕訳をします。

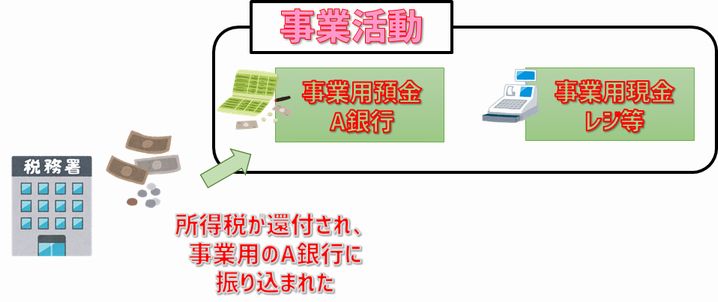

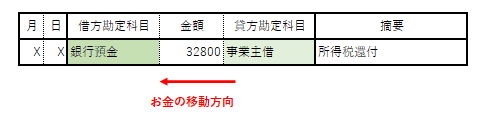

[C]所得税の還付があった

事業の報酬から源泉徴収税が差し引かれている場合などに、確定申告時に払い過ぎた所得税が還付される場合があります。このときの還付金は、事業主借となります。

前回の事業主貸の解説で、所得税の納付は個人の出費であると解説しました。その逆も同じで、所得税の還付は個人の収入になります。したがって、事業主借で仕訳をすることになります。

消費税も還付されることがありますが、これは事業主借ではなく雑収入となります(※ただし、税込経理の場合のみ)。

消費税の還付は、

「銀行預金/雑収入」

で仕訳をします。

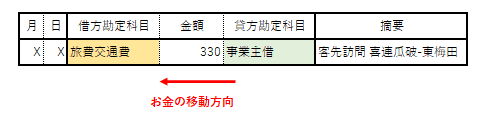

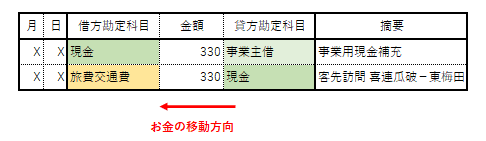

[D]個人用の交通系ICカードで事業の出張をした

普段は個人用として使っている交通系ICカードで、その時に限って事業用の電車代等を支払った場合です。このようなときは事業主借で仕訳をします。

通常、事業・個人兼用として使う交通系ICカードや電子マネーは、全て事業用の資産として管理しておくのが望ましいです。その事業用のICカードを個人出費で使ったときは、前回で解説した通り、事業主貸で仕訳をする形になります。

ですが、個人専用と決め込んでいたICカード等で、やむを得ず事業の出費をしてしまうこともあります。このようなとき、その個人専用のICカードを事業用のICカードとして管理し直し、今まで簿外で記帳していなかった個人出費を事業主貸として仕訳し直すのはあまりにも冗長です。こういう個人専用ICカードからのイレギュラーな事業出費があった場合は、事業主借で仕訳をするようにしましょう。

事業用として管理している交通系ICカードで事業の出張を行った場合は、

「旅費交通費/貯蔵品」

で仕訳をします。

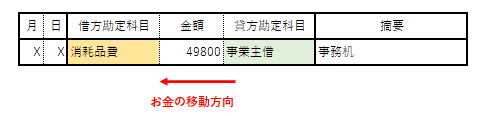

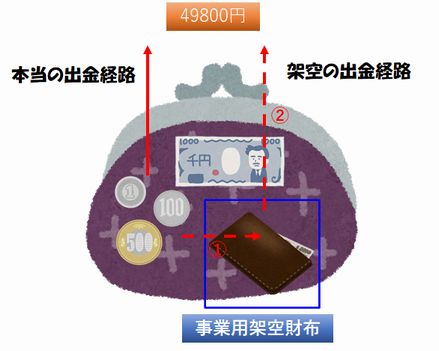

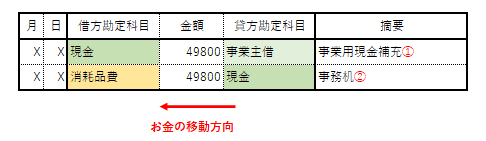

[E]個人の財布で事業用の買い物をした

事業オフの休日などに出かけた際、ふと事業用に使いたい備品が売られてるのが目に止まり、個人用の財布にあるお金で購入したという場合です。このような場合も、事業主借で仕訳をします。

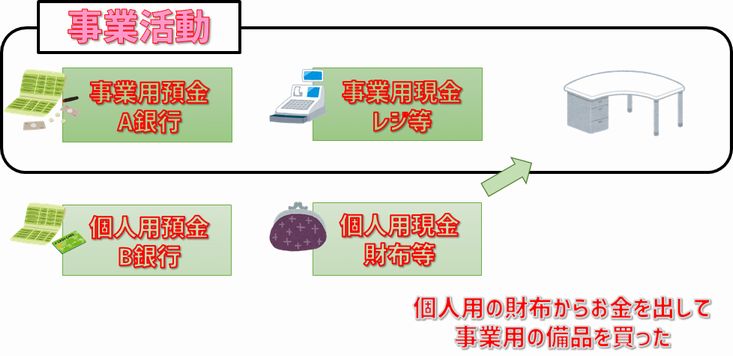

前回の事業主貸と今回の事業主借の解説では、ずっと事業用の現金と個人用の現金を分離した形で現金管理をしている事業者を想定してきました。現金商売の事業者ならこのような考え方もしやすいかもしれませんが、BtoBのフリーランスなどの場合はそもそもレジも金庫もなく、「事業用の現金」というモノが無かったりもします。

事業用の現金をどう考えるかについては、いろいろなやり方があります。そのうちの一つとして、事業用の現金を全く持たない(ということにする)やり方があります。その場合、現金で事業用の備品などを買ったときは、全てこの[E]のパターンとなり、結果的にお金の出元は全て事業主借となります。

事業主借という勘定科目は本来、事業に関係の無い収入だけを表すのが望ましいとされています。しかし先ほどのような「消耗品費/事業主借」という方法での仕訳が大量にあると、「事業に関係の無い収入」がどれだけあったのかわからなくなってしまいます。

折衷案として、一度個人のお金を事業用のお金に移動させたと考える方法もあります。お金に色は付いていませんので、「個人の財布と一緒に持ち歩いていた架空の事業用財布にお金を移し替えた」と頭の中で考えるだけのやり方です。

こうすると、仕訳帳を見る限りでは、事業用の備品を現金出費で購入したことが判別できるようになります。ただし、決算書類として重要な貸借対照表では「消耗品費/事業主借」というように1行で仕訳をしたのと変わりがないため、決算書的な観点から言えば、あまり意味はありません。

[D]の交通系ICカード利用の場合でも、次のように2行に仕訳を分ける方法もあります。

物理的にICカードという物体から貨幣を絞り出すことは不可能ですが、そのようにしたというテイで仕訳をしてしまおうという方法です。前述の通り、決算書的な観点からすれば1行で仕訳をするのと変わりありませんが、自身のメモ的な意味でこのように仕訳を2行に分けてもかまいません。

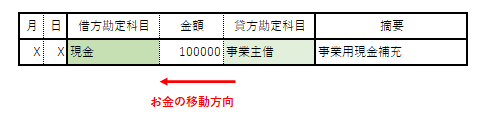

[F]個人用財布のお金が増えすぎたので、事業用現金(レジ・金庫等)にお金を移動させた

個人用の現金が増えすぎたため、事業用のレジ等にお金を補充した場合です。仕訳としては上記のような形になります。

しかし、この仕訳が存在するという状況は、あまり望ましくありません。事業で得た利益は、事業用の預金(A銀行)や事業用のレジ等に貯まっているはずです。事業用のレジ等のお金が足りなくなることはあまり考えられませんし、もしそうであっても、事業用銀行口座から事業用現金を引き出せばいいだけのはずです。

この[F]の状況が発生するのは、お金を個人の生活費に使うか事業用に使うか不明のまま大量のお金を一旦A銀行から引き出して個人の財布に入れ、「あー、なんか生活費に使うには多すぎるな。レジに入れとこ」という感じで事業用の現金を補充した場合などです。

事業活動というのは、計画的に、事業用の銀行預金と現金等だけで完結しているのが望ましいです。お金が足りなくなったから事業主借、なんか増えすぎたから事業主貸と、気分でホイホイお金を事業・個人間で移動させるのはあまり望ましくありません。

事業主貸と事業主借の差額が個人の出費

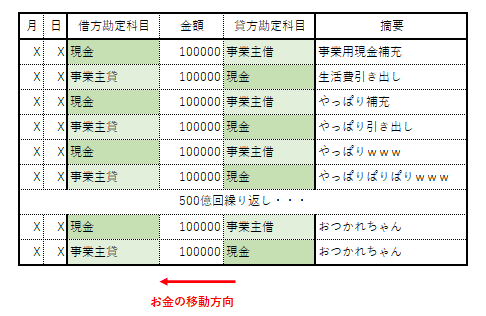

もう一度この図を見てみましょう。

事業主貸と事業主借でお金が行ったり来たりしますが、最終的に事業主貸から事業主借を引いた差額が、個人の私へと移動したお金ということになります。

青色申告では、全てのお金の流れを明らかにする必要があると解説してきました。このように事業主貸/借を明らかにするということは、個人の私へと移動したお金の額も明らかになるということです。ある意味それは、個人の私への給料だとみなすこともできるでしょう。

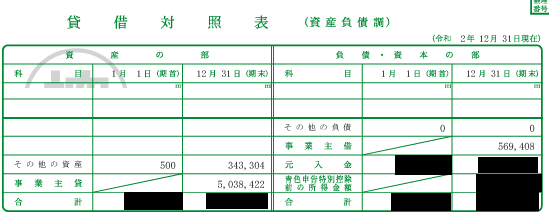

貸借対照表と事業主貸/借

事業主貸と事業主借の額は、確定申告時に提出が必要な貸借対照表(バランスシートとも呼ばれる。Balance Sheet、略称B/S)に表れてきます。

ここからまず、事業主貸と事業主借の差額、5,038,422-569,408=4,469,014円が、1年間に個人の私へと移動したお金だということがわかります。もしこの人の生活水準が著しくこの額と乖離していた場合、「何か帳簿を誤魔化しているのではないか」と疑われることになります。

税務署員が調査のために家に来た時、まず生活水準を見ると言われています。異常に高い家賃の高級タワーマンションに住んではいないか、謎に高価そうな変な壺や絵画が置いてないか、などなど。

逆に言えば、何ら隠すことなく正規の簿記をしている我々は、どうぞ家も見てください、帳簿の内容からして何もおかしいところはないでしょう? この帳簿には何の不正もありません、と証明する材料となるわけです。

さて、事業主貸と事業主借の差額が個人のお金だというわけですが、[F]の例のように無計画にお金を移動させまくったらどうなるでしょうか。

とりあえずお金を移動させたけど、やっぱりこっち、やっぱりこっちと繰り返し、だんだん面白くなってきて500億回くらい移動を繰り返した例です。お金には色がついていないので、頭の中で「移動した!」と思えば、それはもう記帳の対象です。

結果的に、

事業主貸--5000兆とんで500万円

事業主借--5000兆とんで60万円

となり、差額の440万円が個人出費のお金ですねってことになります。

…ならねぇよ!

確かに個人出費のお金は「事業主貸-事業主借」から算出できますが、5000兆円とかいうフザけた金額を記載していいわけではありません。

そもそも、なぜ事業主貸と事業主借は別々の勘定科目になっているのでしょうか。「個人」へのお金の移動だという点だけに着目するなら、「個人」みたいな一つの勘定科目でいいはずです。

ここにはちゃんと意味があります。事業主貸は前回の記事で解説した通り、事業活動で得た収益を個人のお金とする「給料」のような性格を持ちます。一方事業主借は、本記事の[A][B][C]の例のように事業活動外で得た収益を表すのが、望ましい形だとされています。

事業主借の額が大きすぎると、「このお金の出所はどこだい?」と問われることになります。[D][E][F]のような例での仕訳が多すぎると事業主借の額が不必要に大きくなり、本来明らかにしなければならなかった事業活動外で得た収益の額が見えなくなってしまいます。

とはいえ、税務署員もそのくらいの事情はわかっているはずなので、「あー、これはそういう資金管理をしてたわけね」で納得してもらえるとは思いますが。

本シリーズでは、まず仕訳帳を理解して、仕訳ができるようになりましょう、という考え方で青色申告の帳簿作成について解説しています。これは、パソコン会計ソフトの普及によるところが大きいです。仕訳帳さえ作れば、総勘定元帳も現預金出納帳も損益計算書も貸借対照表も、全て自動的に計算されて勝手に出来上がってしまうからです。

そして何より、仕訳帳を正規の複式簿記の方法で記帳することが、青色申告55万円控除(e-Tax等で申告した場合は65万円控除)の要件とされているからです。正規の複式簿記という要件を満たさなければ、控除額は10万円にまで減ってしまいます。

歴史的な経緯を見ると、2004年以前は、55万円控除と10万円控除の中間として、45万円控除のようなものがありました。控除額自体はそれ以前からも推移していますが、とにかく経過措置的な意味で「中間」という要件がありました。

この「中間」の要件は、帳簿は正規の複式簿記ではなく簡易帳簿でもいいけど、とりあえず貸借対照表だけは作りなさいよ、というものになっていました。それだけで控除額がグンと跳ね上がるので、当時は「複式簿記は難しいけど、貸借対照表の作り方さえ覚えればOK」という考え方が多かったと思います。

現在では、このような「中間」の要件はありません。正規の複式簿記で、かつ貸借対照表を作らなければ、青色申告55万円控除は認められません。幸い、我々にはパソコン会計ソフトがあるので、貸借対照表の作り方を覚える必要はありません。たった一つ、仕訳帳の作り方だけを覚えればOKです。

※貸借対照表自体は、事業の活動状態を表す一つの重要な財務諸表です。事業の規模が大きくなればなるほど貸借対照表の重要性も増してきます。

事業用の現預金と個人用の現預金を分離させる

前回の事業主貸と今回の事業主借の解説で、事業用の現預金と個人用の現預金を分離させた状況での例を主に解説しました。その理由は、事業主貸/借を理解するためには、そのほうが都合が良かったからです。

しかし現実には、事業・個人兼用の銀行口座を使っていたり、財布は1つしかなかったりすることがほとんどだと思います。

のちの回では、このあたりの現預金の扱いについて、現実に即した形での解説をしていきます。ただ、物理的には分離は不可能だとしても、概念的には(頭の中では)事業用と個人用に分離されている姿を常に想像するようにしておいてください。