白から青申StepUp(3)/発生主義と複式帳簿

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

青色申告に関連してよく聞くキーワード、発生主義。これは一体どういうものなのか、そして発生主義による複式帳簿への仕訳はどのように行うのか、解説していきたいと思います。

白色申告でも発生主義による記帳が必要

発生主義は青色申告だけの記帳方法だと思われがちですが、実は白色申告の簡易帳簿においても、発生主義による記帳は必須とされています。

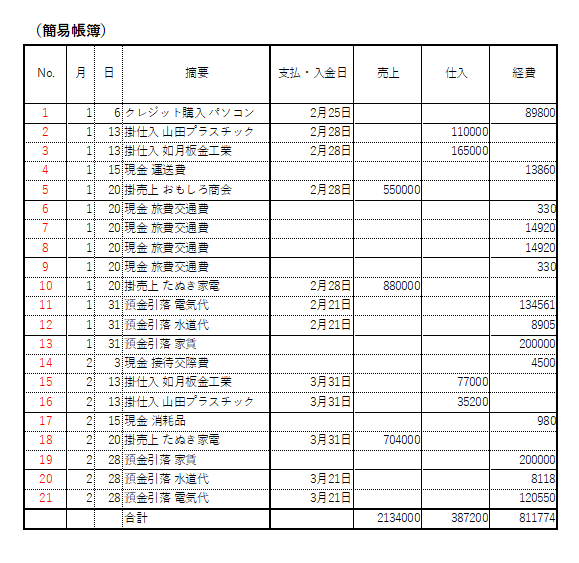

ますは、白色申告での発生主義による簡易帳簿の例を見ていきましょう。

※一番右側の列は経費をひとまとめにしていますが、これは単に当記事の紙面を削減するためです。実際には白色申告の簡易帳簿の記事で解説した通り、経費の種類ごとに分けてください。

発生主義のポイントは、取引が発生した日付で記帳する、ということです。例えば1月6日にクレジット決済で購入したパソコンは、実際にカード会社から購入代金が引き落とされるのはだいぶ後です(この例では2月25日)。ですが、発生主義による記帳では、1月6日の日付でこのように記帳します。ちなみに上記の例では「支払・入金日」という列に実際の入出金日を記入していますが、これは書かなくてもかまいません。とにかく、取引が発生した日付で記帳するということが重要です。

取引が発生した日付で記帳するのではなく、実際の入出金(現金の出入りや預金の出入り)の日付で記帳する方法を現金主義といいます。よく「白色申告は現金主義でいい」という誤った情報を耳にしますが、白色申告でも原則は発生主義による記帳なので注意してください。

実は、青色申告10万円控除を適用していて、なおかつ「現金主義の所得計算による旨の届出書」を事前に提出していれば、その場合に限り現金主義による記帳が認められます。本シリーズは発生主義による記帳を勧めていますので、現金主義の特例については解説しません。

1月13日には掛仕入で商品のための材料を仕入れています。掛仕入というのはBtoB(Business to Business:事業者から事業者へ)の取引でよく行われる代金支払いの方法です。事業者間の取引は月間で数回行われることが多いのですが、その都度代金を銀行振込にしていては振込手数料が膨れ上がってしまいます。そこで、1月に発生した取引はひとまとめにして2月末に振り込む、という方法がよくとられます。他にもいろいろな理由があるのですが、BtoBの商習慣として、「毎月末日締め、翌月末日支払い」とか、「毎月25日締め、翌々月10日支払い」とかのような掛売上・掛仕入がよく行われます。

1月31日は電気代支払いの例です。電気代の請求書がポストに入ってたり、あるいは電力会社の自分のWebアカウントに対して電気代の請求書がWeb発行されていたりしますが、とにかくその請求が発生した日付で記帳しています。実際の銀行口座からの引き落としは、上記の例では2月21日なっています。

このように、白色申告でも発生主義による記帳をしなくてはいけませんが、やることは単に、記帳の日付を取引が発生した日にするということだけです。

発生主義による複式帳簿への仕訳

前回解説したとおり、青色申告における複式帳簿では、全てのお金の流れを帳簿に記載しなければいけません。

しかし、発生主義による記帳をしようとすると、取引が発生した日と実際に入出金があった日が別々になってしまうので、1行でスパッと仕訳をすることができません。

なので、以下のように2行で仕訳をします。

まず、取引が発生した1月6日の日付で、「消耗品費/89,900円/未払金」と仕訳をします。そして、実際に入出金があった2月25日に、「未払金/89,800円/銀行預金」と仕訳をします。

仕訳を言葉(文字)で表すときに、

- 消耗品費/未払金

- 消耗品費/89,800円/未払金

- 消耗品費/89,800円/未払金/89,800円

などのように、スラッシュ「/」で区切って表現する慣習があります。

最初はなかなか覚えにくいかもしれません。お金の流れは右から左(貸方から借方)なのですが、1月6日に「未払金さん」という架空の人物が消耗品費を立て替えて支払い、2月25日に銀行預金から「未払金さん」にお金を返した…という覚え方を僕はしています。

または、次のような図をイメージしてもいいかもしれません。

お金の流れは右から左。途中に未払金を経由して、右から左へどんどん流れていく。

丸暗記でも全然OKです。一度このようなパターンの仕訳をしておけば、似たような仕訳はそれを参考にすればいいだけです。パソコンによる簿記なら、コピペで十分です。

掛仕入(買掛)についても同様です。

ただし、買掛の場合は「買掛金」という勘定科目を使います。買掛金も未払金の一種です。買掛以外の未払いは基本的に全て「未払金」という勘定科目を使います。

未払金の逆が未収金です。モノを売ったけども現金や預金を受け取るのは後日、というのが未収金です。

未収金は「未収入金」と表記される場合もあります。また、微妙に違う勘定科目として「未収収益」というのもあります。本記事ではそのあたりの詳細には立ち入らず、とにかくツケは全て未収金とします。

本シリーズの架空フリーランスの帳簿例では、単純なツケの未収金はありませんが、BtoBにおける掛売上(売掛)があります。

1月20日に売上が発生したけど、一旦「売掛金さん」がお金を受け取った。そして2月28日に「売掛金さん」から実際のお金を振り込んでもらった…というふうな覚え方を僕はしています。

また、さっきと同じようにこんな図をイメージしてもいいかもしれません。

お金の流れは右から左。その原則は変わりません。

このように複式帳簿では、取引が発生したときと、実際に入出金があったときの2つを仕訳します。ただし、取引と入出金にタイムラグのない即時取引については、1つの仕訳で十分です。

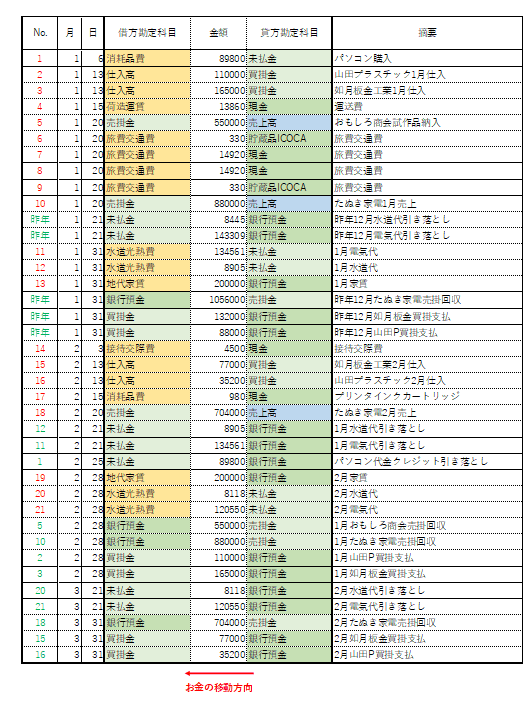

発生主義のルールに従って全ての仕訳を記帳した仕訳帳の例は、以下のようになります。

仕訳を日付順に並べると、取引の発生と実際の入出金がバラバラに分解されてしまいます。ここではわかりやすいように、取引の発生を赤色のNo.、実際の入出金を緑色のNo.で番号付けしていますが、実際の仕訳帳にはこのような番号付けはありません。

※No.のところが緑色の「昨年」となっているのは、昨年の12月頃に取引の発生があったものに対する入出金です。

この仕訳帳を眺めてみると、一つの取引がバラバラに分解されて日付順に並び替えられてしまい、どの取引の発生とどの実際の入出金が対応しているのか、わかりにくいと思われるかもしれません。っていうか、わかりにくいですね。

このあたりで複式帳簿や発生主義に挫折してしまう人も多いと思います。でも、ご安心を。こんな仕訳帳、誰が見たってわかりにくいと思うのは当然です。このバラバラな仕訳帳を一発で読み解く画期的な眼力を鍛える方法なんてありません。

だったら、読まなければいいのです。こんな仕訳帳から計算や確認をしようと思わなければいいのです。記帳した内容が正しいかどうかの確認や、それを集計したりするには、発想をガラッと変えれば全く別の角度からちゃんとできるようになっています。今はまだもどかしいかもしれませんが、その発想の転換については、のちの回で詳しく解説します。

未収金・未払金とは

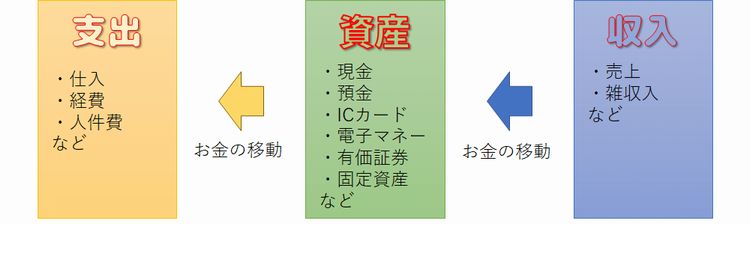

本シリーズ第2回で、青色申告では資産を明らかにしないといけない、と解説しました。資産から支出をしてモノを仕入れ、収入が発生して資産となる。簡単に書くと以下のような図になります。

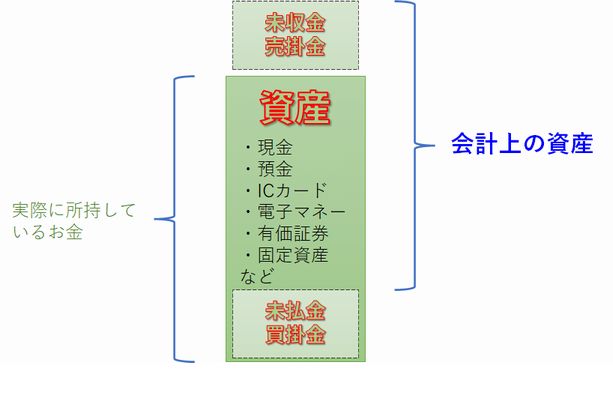

発生主義による仕訳の際に登場した未収金や売掛金、未払金や買掛金は、この図の中で言えば資産に該当します。もう少し詳しく図に書くと、以下のようになります。

税務や会計における資産とは、この図の右側で示した範囲内になります。

未収金や売掛金というのは、取引自体は既に成立していて、近い将来に手に入るはずのお金(債権)です。逆に未払金や買掛金は、やはり取引自体は既に成立していて、近い将来に支払わなければならないお金(債務)です。

発生主義の考え方においては、収入に関わる取引(未収金や売掛金)が発生した時点で、それはもう資産であるとみなされます。逆に支出に関わる取引(未払金や買掛金)が発生した時点で、それはもう資産から無くなったものとみなされます。

貸借対照表という形で資産等の状態を表現するときは、未払金や買掛金は「負債」に分類されて資産とは別の項目で集計されます。

上図では未払金や買掛金を「マイナスの資産」とみなして資産の一部としていますが、この図はあくまで「手持ちのお金に対して、会計上の資産とは何か」を説明するためのものなので、そう表記しています。

上図と貸借対照表では趣旨や切り口が違うので、別々の表現になっているだけです。貸借対照表の見方や書き方を学ぶときには、上図の表現方法は忘れてください。

取引が発生した日付とは、いつのこと?

発生主義における「取引が発生した日付」とは、一体いつのことを指すのでしょうか?

発生主義とは会計原則の一つで、現金の収入や支出に関係なく、経済的事象の発生または変化に基きその時点で収益または費用を計上しなければならないとするもの。収益と費用を現金の受け渡しの時点で認識する会計原則である「現金主義」と対比される概念である。これを用いた会計手法は発生主義会計と呼ばれる。

Wikipedia:発生主義

なるほど、わからん。

さらに、発生主義に似たものとして、実現主義というものもあります。

実現主義とは、収益を実現の時点で計上すべきとする会計学における考え方。ここでいう実現とは、財貨または役務の移転(商品の引渡し等)と、これに対する現金等価物(現金・売掛金・受取手形等)の取得のことをいう。なお、保守主義の原則および粉飾決算の防止の観点に立ち、現金同等物(現金、小切手)の取得によってのみ収益の認識をすべきという考えも有力になってきた。

Wikipedia:実現主義

やっぱりなんだかよくわからん。

さらに、日本の会計基準においては、費用は発生主義で、収益は実現主義で認識するのが原則とだとされています。

このあたりの会計基準という話を突き詰めると、深い学問の沼にハマってしまいます。とりあえず小難しいことは置いといて、青色申告の帳簿を作る際の「取引が発生した日付」がいつであると認識すればいいかというと、やや乱暴に言えば、「納品書または請求書に記載された日付」と考えておけば間違いないです。

クレジット決済での買い物の場合、大体レシートに購入日が記載されているので、それが取引の発生日。

BtoBで他社から仕入れるときは、他社が発行した納品書の日付。納品書が無く請求書だけの場合は、請求書の日付。

BtoBで他社に商品を販売するときや、BtoC(Business to Consumer:事業者から消費者へ)で消費者に商品を販売するときは、納品書や請求書や領収書(レシート)に自分で記載した日付。

公共料金の支払いは、明細に記載されている請求金額確定日。

ざっくり大雑把に言えば、取引に関わる何らかの証憑書類に日付が記載されているときは、その日付を取引の発生日とすればOKです。もし証憑書類が無かったり日付の記載が無かったりした場合は、こりゃぁもうどうしようもないので、入出金が実際にあった日を取引の発生日とし、仕訳も1行で済ませるといいと思います。

発生主義による記帳を省略できるケース

ここまで発生主義について解説してきました。青色申告ではもちろんのこと、白色申告でも原則的には発生主義で記帳しなくてはならない…。そう口を酸っぱくして繰り返してきたわけですが、実は多くのケースで、発生主義による記帳を省略して現金主義(入出金があったタイミングで記帳する方法)で記帳することが認められています。

まず白色申告の場合については、国税庁の個人で事業を行っている方の記帳・帳簿等の保存についてのページに記帳の省略に関することが書かれています。ぶっちゃけて言うと、「まぁ大体現金主義でいいよ。でも、年をまたぐときは注意してね」って感じです。

青色申告の場合でも、年をまたぐ11月・12月頃にだけ注意すれば、実は大体現金主義でもよいとされています。このように年またぎにだけ注意するやり方を、期中現金主義(または期末発生主義)とよびます。

じゃあ今までこの記事で解説してきたことは何やねんって話ですが、僕の個人的な意見としては、このような期中現金主義は、2つの理由からあまりおすすめできません。

理由の一つは、期中現金主義(=期末発生主義)にすると、11月や12月だけいつもと違う仕訳方法をすることになります。前回に発生主義の仕訳をしたのは去年の11月や12月なので、1年ぶりです。1年も経つと「やり方どうだったかな?」と忘れてしまいます。また、1月や2月の預金通帳の内容にも注意が必要になってきます。年初に何らかの支払いが預金通帳に記帳されていたとき、それが昨年に発生主義で仕訳した分の支払なのか、それとも今年に発生して今年に現金主義で仕訳するべき支払いなのか、余計に判断する必要が生じてしまいます。

でも、最初から全部発生主義にしておけば、余計なことを考える必要はありません。終始一貫して、取引が発生した日付で取引の仕訳をし、入出金があった日付で入出金の仕訳をすればいいだけです。

理由のもう一つは、期中現金主義はあくまで、年間の税額が発生主義で考えたときと同じになるだけ、ということです。然り、帳簿や確定申告というのは、まさに年間の税額を決定するためのものです。しかし言い方を変えれば、それは税務署だけの事情にすぎません。

帳簿や確定申告書類を何らかの理由で、国や自治体、金融機関などから提示するよう求められたとき、その目的は税額を確認することではないことが多いです。特に、月々の売上や経費などを正確に証明しないといけないとき、期中現金主義では具合が悪くなってしまいます。先方がどういう理由で帳簿類の提示を求めているかによるので、期中現金主義でも問題無いかもしれません。しかし、逆にそれが大きな問題になるかもしれません。

発生主義が原則とされている以上、可能な限り、期中現金主義は避けたほうがいいと思います。

だったらもう、原則とかなんとかうるせぇから、完全現金主義にしてしまえ! と思ったそこのアナタ、実はこれ、ある程度は認められているんです。

特に公共料金(水道・ガス・電気など)の支払に関しては、月々の支払額の変動が少なく、その額も事業全体で扱う額に比べて微々たるものです。このように、継続性があって少額な取引については、完全に現金主義にしてしまってもいいことになっています。年またぎも関係ありません。入出金のタイミングで簡単に仕訳してもOKです。

その根拠となっているのは、企業会計原則の中で掲げられている重要性の原則と呼ばれるものです。重要性の原則では「重要性の乏しいものは簡便な処理や表示を認める」とされており、簡単に言えば、「現金主義にしたって大して変わらないし、わざわざ発生主義にする意味も無いやつは、ざっくりしててええよん」って意味です。

何が重要で、何が重要でないかは、判断が難しいところです。判断ができない場合は、下手に省略しようとせずに、原則通り発生主義で記帳しましょう。また、税理士に相談することができる場合には、税理士に相談して適切な判断を仰ぎましょう。

発生主義のメリット/デメリット

まずデメリットから言うと、みなさんお気付きの通り、くっそ面倒くさいということです。現金主義なら1つの仕訳でいいところを、発生主義なら2つの仕訳にしなければいけません。単純に作業量が2倍です。さらに、本記事の途中で紹介した仕訳帳の例のように、関連する取引と入出金がぐちゃぐちゃに入り乱れて、わけがわからなくなります。

いいとこ全然無いやん。

と思われるかもしれません。でも、もう少し待ってください。のちの回で解説する内容を聞けば、むしろ発生主義による記帳のほうがわかりやすいと思えてくるはずです。さらに言えば、発生主義による記帳の作業量も、実は2倍なんかには増えておらず、現金主義による記帳と同程度の作業量でしかないことに気付くはずです。

…はずです。慣れれば、きっと。少なくとも僕は、今ではそう実感しています。