白から青申StepUp(2)/青色申告の考え方

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

青色申告と聞いて、まず何が思い浮かぶでしょうか。複式帳簿、発生主義、貸借対照表…。

それらは確かに青色申告のために必要な知識ですが、もっと根本的な「青色申告の考え方」について解説していきたいと思います。白色申告と青色申告が根本的にどう違うのかは、一言で言い表すことができると思います。

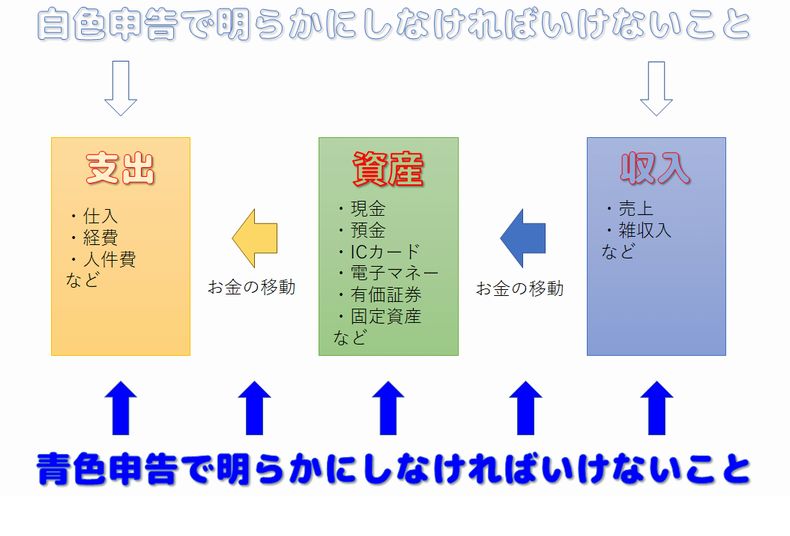

青色申告は資産を明らかにしなければいけない

白色申告では、収入(売上)に関する全ての明細と、支出(経費・仕入)に関する全ての明細を帳簿に記載しなければいけませんでした。

青色申告ではこれに加え、資産の状態とお金の流れを全て帳簿に記載しなければいけません。

事業というものにはまず、収入があります。収入があると、それは現金や銀行預金という形で事業者の資産となります。また、何らかの支出があるときは、現金や銀行預金といった資産からお金を支出します。これを簡単に表したのが上の図です。

白色申告と青色申告の決定的な違いは、資産を明らかにすることだと言えます。個人事業主が事業用として手元に持っているお金の金額と内容を、ハッキリと帳簿に残さなくてはいけません。

青色申告の帳簿とは、お金の移動の記録のことである

白色申告では、収入と支出を積み上げていくことで帳簿を作成しました。

一方の青色申告では、お金の移動を積み上げていくことで帳簿を作成します。全てのお金の移動を記録すれば、(集計のしやすさは別とすれば)収入のことも支出のことも全てわかります。そしてさらに、資産の状態も全てわかります。

これが青色申告の帳簿の本質であるといえます。

複式帳簿はお金の移動を記録する方法

青色申告と必ずセットになっているキーワード、それが複式帳簿です。「青色申告は複式帳簿で記帳しなければならない」という言葉を聞いたことがあるかと思います。

複式帳簿という言葉だけを聞くとなんだか難しそうに聞こえますが、複式帳簿はお金の移動を記録する方法(手法)だと理解できれば、その本質的な意味が見えてきます。

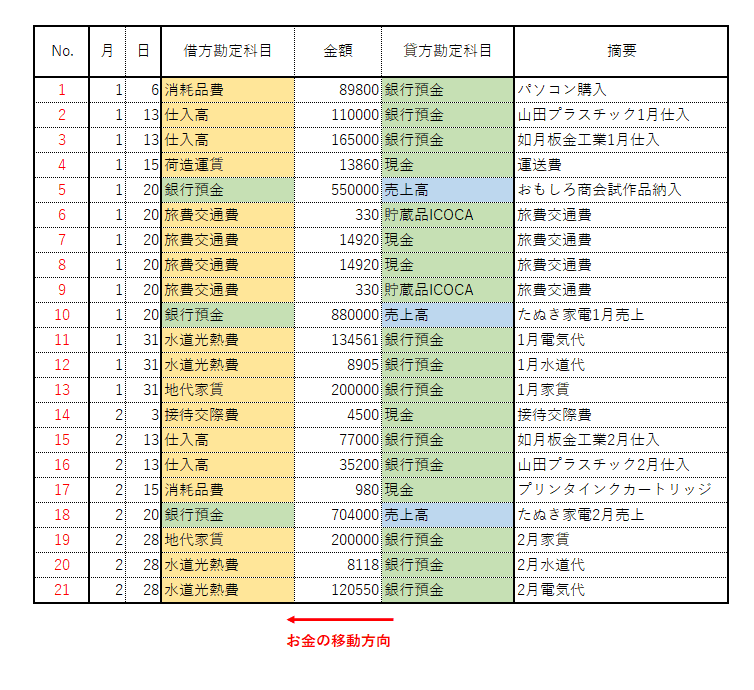

まずは、前回の簡易帳簿を見てみましょう。

※わかりやすいように左端に番号を振っています。

収入と支出を1行ずつ積み上げたこの簡易帳簿を、お金の移動という視点で書き換えてみたのが以下の表です。

これが複式帳簿の例です。簡易帳簿の場合と比べても行の数は同じなので、1行1行はそれぞれ同じ事柄を表しているようです。ですが、借方勘定科目・貸方勘定科目という見慣れない言葉が登場し、表自体はすごくあっさりしてるような気がします。あっさりしている分、この表だけで収入や支出や利益などを集計するのは無理なように見えます。

※わかりやすいように、収入に関する勘定科目を青色、支出に関する勘定科目を黄色、そして資産に関する勘定科目を緑色で色分けしました。実際の帳簿は色分けされていません。

※この例は発生主義の原則に則っていないので、厳密に言えば不十分です。今はとりあえず雰囲気だけを掴んでください。

仕訳帳が全ての大元

先ほど複式帳簿の例として紹介した表は、仕訳帳と呼びます。この仕訳帳に、全てのお金の移動が記録されています。

仕訳帳から何かを集計しようとしたり、何かの合計が見えてくるんじゃないかと目を凝らしてみるのは一旦ヤメて、純粋にこれをお金の移動だと思って、1つ1つ見てみてください。表の注釈に書いた通り、お金は右から左に移動します。

まずは2行目を見てください。ちなみに、仕訳帳の1行1行のことを仕訳と呼びます。ここでは、仕入先の山田プラスチックからプラスチック材料を仕入れ、銀行振込で代金を支払いました。この事実をお金の流れという視点で見てみると、銀行預金にあったお金が「仕入」という形の支出へと移動しているとみなすことができます。

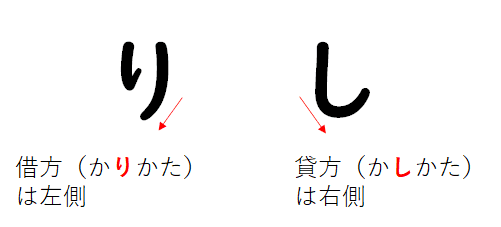

お金の移動元「銀行預金」を右側に、移動先「仕入高」を左側に書くのが仕訳帳のルールです。少し用語を解説しておくと、「銀行預金」や「仕入高」という項目名のことを勘定科目と呼びます。また、移動元(右側)は貸方(かしかた)、移動先(左側)は借方(かりかた)と呼びます。借方と貸方は混同しやすいですが、「かりかた」「かしかた」のひらがなの向きで覚えると覚えやすいです。

次に4行目を見てみます。運送会社に運送費を現金で支払った場合の仕訳です。これもやはり、現金という資産が荷造運賃という経費へと移動していることを表しています。常にお金の移動は、右から左です。

先ほどは銀行預金という資産でしたが、今回は現金という資産です。仕訳帳ではこのように資産の種類をしっかりと区別します。どういう決済方法で支払ったか/受け取ったかという情報は白色申告の簡易帳簿では必要ありませんでしたが、青色申告ではこの区別が必須となります。資産の状態を明らかにすることが、青色申告の本質であるからです。

続いて5行目です。商品を納めて売上が発生し、銀行振り込みによって代金が振り込まれた例です。「売上」という収入のお金が、銀行預金という形の資産へと移動しています。これまでと同じように、お金の移動は右から左です。

このように仕訳帳では、仕入・経費などの支出と、売上などの収入を区別しません。事業にとって支出と収入はマイナスとプラス、つまりお金の増減に関しては真逆なのですが、仕訳帳はそれを区別せずに、「お金の移動は右から左」というたった一つのルールだけで記帳していきます。

青色申告はお金の移動を全て記録します。それを複式帳簿という形で記帳したものが仕訳帳です。

…という説明を聞いて、ほとんどの人は「???」となったかもしれません。お金の移動を記録するのがルールだというのはわかった。でも、この仕訳帳から一体何がわかるのだろうか? 何もわからない!

仕訳帳を上から見ても下から見ても斜めから見ても、収入や支出を合計することすらできません。収入や支出の合計がわからないということは、一番大事な事業の利益もわからないということです。さらに、「青色申告は資産の状態を明らかにする」だとか何だとか言ってたはずなのに、その資産の状態すら全く読み取れません。この仕訳帳をどう見ても、銀行の預金残高は見えてこないですよね?

仕訳帳以外の帳簿を二次的に作る

仕訳帳をどう眺めても、収入・支出・資産の状態は見えてきそうにありません。Excelでどんな風にSUM関数を使っても、何の合計額も出てきそうには思えません。

でも、お金の移動を全て記録したということは、そこに事業のお金の情報が全て詰まっているはずです。うまくアレとコレを抜き出してうまいことアレして合計すれば、馴染みの深い収入の合計や支出の合計を計算できるんじゃないだろうか。やり方は今はわからないけど、きっとわかりやすい帳簿が、仕訳帳から二次的に作れるはずだ…。

そのあたりのことについては、のちの回であらためて解説します。