貸借対照表と青色申告

白色申告から青色申告へステップアップした人にとっての一番の悩みどころと言われるのが、貸借対照表。確定申告のときに提出する青色申告決算書の4ページ目にこの貸借対照表がありますが、どのように書いたらいいのかわからない人も多いと思います。

この記事では、個人事業主・フリーランスが確定申告のときに提出する貸借対照表について解説していきます。

貸借対照表なんて覚えなくていいし書かなくていい

やよいの青色申告のような会計ソフトを使っている場合、貸借対照表は自動的に計算されて作成されます。つまり、書き方なんて覚えなくてもいいです。はい終了。解散~

ってわけにもいきませんね。確かに会計ソフトが全自動で貸借対照表を作成してくれますが、それじゃぁこの記事の意味が無いので、ちゃんと説明します、すんまへん。

確定申告における貸借対照表の役割

確定申告というのは大雑把に言えば、年間の利益を集計し、その利益にかかる所得税を計算して税務署に申告するというものです。

売上(収入)から仕入・経費を差し引いたものが利益になります。その内容を細かく書いたものが、図の上側の損益計算書になります。ぶっちゃけ、損益計算書だけでも所得税額は決定できます。

ですが、青色申告55万円控除(e-Taxの場合は65万円控除)を受けるためには、どれだけの資産をどのような形で持っているかを明らかにするための貸借対照表というものも作成しなくてはいけません。

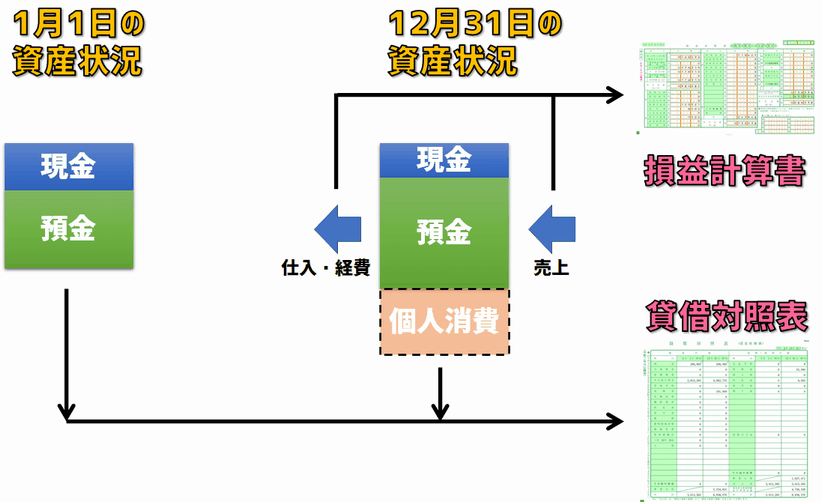

図の下側の貸借対照表は要するに、1月1日時点の資産状況と12月31日時点の資産状況を記載したものです。

まず、1月1日の時点で、いくらいくらの現金と預金を持っていました。年間を通じて事業を行うと、現金取引にしろ預金取引にしろ、資産が増減します。しかしその資産は増え続けるだけではありません。なぜなら、その中から個人事業主本人の生活費を捻出するからです。そのような個人消費の額も貸借対照表に記載することによって、全てのお金の流れを明らかにするわけです。

青色申告とは何ぞや、という答えの一つがこれです。白色申告や青色申告10万円控除の場合は全てのお金の流れを明らかにする必要はありませんが、青色申告55万円(or65万円)控除の場合はこのようなことまで明らかにする必要があるのです。それによって、「私の申告に間違いはありません。隠してるお金も無いし、辻褄が合うでしょ?」という形で、はっきりと正確な申告であることを証明することになるのです。

「個人消費を明らかにせよ」と言っても、何も日々のスーパーでの買い物を全部明らかにするという話ではありません。例えば事業用の預金から月の生活費として20万円を引き出したとしたら、「20万円引き出して個人用の財布に入れました」ということを示すだけでOKです。

個人用の財布は簿外、すなわち事業とは関係の無い資産なので、そのお金でステーキ肉を買おうがレタスを買おうが雑誌を買おうが、そんなところまで明らかにする必要はありません。

でも、個人用でネットショッピングとかで何かを購入して、その代金が直接事業用預金口座から引き落とされた場合は話が別です。事業用預金口座で起こった入出金はどんなことであれ、通帳の記録と全く同じになるように預金出納帳という帳簿に記載しなくてはいけません。

この面倒さを避けるためには、預金口座やクレジットカードを事業用と個人用で2つに分けるのがいいと思います。完全に2つに分けることはできなくても、例えば事業用の口座で個人出費をするのは滅多に起こらないレアケースにしておけば、だいぶ帳簿作成もラクになるでしょう。

貸借対照表がなぜ難しいのか

初めて青色申告をする人にとって、なぜ貸借対照表を理解するのが難しいのか。それは多分、ググったりして貸借対照表のことを調べようとしたとき、どの書籍もWebページもわけのわからんことばっかり書いてあるからでしょう。

こういう絵を見たことがあると思います。「左側が資産の部で、右側が負債・資本の部です。左側と右側が同じ数字になるんですよ(ドヤ!)」ってな感じで説明されてると思うんですが、は?って感じですよね。左側と右側が同じだとか言ってドヤ顔されても、そもそもその数字は何やねんって話。

日経クロステック:貸借対照表の見方より

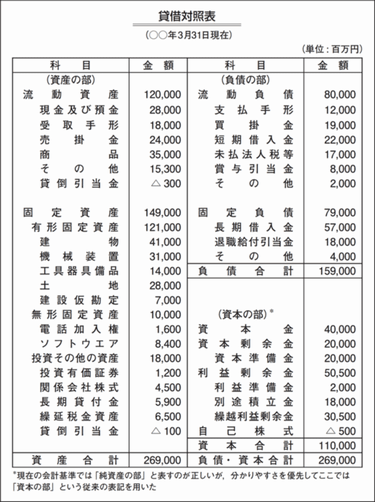

あるいは、こんな貸借対照表の例を見たこともあるかもしれません。うげー、数字ばっかりで何が何やらわからん! 資本金? わしフリーランスだから、そんなもん無ぇんだけど。株式とか貸倒引当金とか長期借入金とか、よくわからんのが多すぎてマジ意味不明。

そう、これが貸借対照表の難しさの理由です。

そもそも貸借対照表というのは、企業や個人事業主の財政状況を客観的に表すものです。大きな企業ともなれば、膨大な金額の資産・設備・株式・借入金などがあります。つまり、金庫の中にある札束を数えればその企業の財政状態がわかる…なんていう単純な話ではないのです。

だからこうやって、貸借対照表という一定のルールに従ってそれぞれの金額を明らかすることによって、「今この会社は儲かってますよ、いやいや儲かってませんよ」というのをわかりやすく表現するわけです。

「わかりやすく」というのは、あくまで会計的な観点での話です。しかし我々の目的は何だったか? そう、確定申告の青色申告決算書4ページにある貸借対照表をどう書けばいいかを知りたかっただけ。ただそれだけを知りたいのに、一般的な「貸借対照表とは」というデカい話を聞いても、わけがわからんのですよ。

というわけなので、我々青色申告の民が貸借対照表のことを知りたいときは、前述のような「左側と右側の合計が同じ」だとか「これで企業の状況がわかる」とか書いてある書籍・Webページは全部無視してください。企業の状況を知るための会計的な勉強をするのならこういう知識もいずれ必要になりますが、今の我々には必要ありません。必要無いどころか、話がこじれて逆に難しくなります。

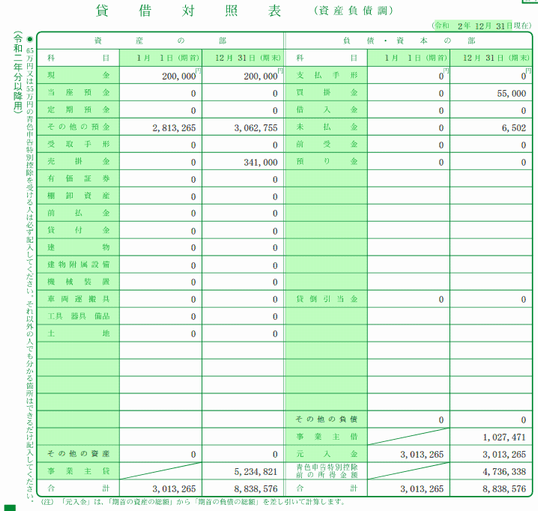

もし、書籍やWebページなどの情報源で下図のような確定申告書の中の貸借対照表の図が出ていれば、大当たりです。

このような図が出ている情報源は、きっと我々をわかりやすく導いてくれることでしょう。

会計ソフトを使わずに貸借対照表を作る

先ほども説明した通り、会計ソフトで正しく日々の仕訳をしていれば、貸借対照表は全自動で勝手に作成されます。しかし、何らかの理由で会計ソフトを利用できない場合や、個人消費に関する仕訳(事業主貸/借勘定の仕訳)が正確でなかった場合、自分で貸借対照表を作る必要があります。

ここではその手順を解説してきます。通常の場合は手順①~⑥で貸借対照表は完成します。ただし、仕訳帳の記帳が正確ではなかったり、計算ミスがどうしても発見できなかった場合のために、非推奨の手順⑦と⑧も紹介しておきます。

非推奨手順は税務的にグレーなので、自己判断と自己責任でお願いします。

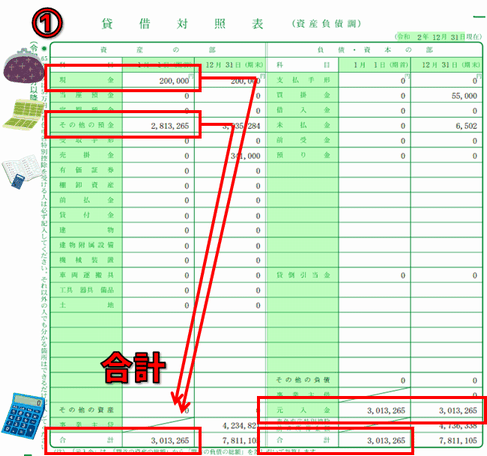

①期首(1月1日)の資産と元入金

まず、期首(1月1日)の時点での現金と預金を書き込みます。預金のほうは簡単で、事業用口座の通帳の金額をそのまま書き込みます。その口座が事業用と個人用の兼用であっても、とにかく通帳の残高をそのまま書き込みます。事業用割合とか個人用割合とかを考える必要はありません。

預金口座が2つあって、事業とは関係の無い完全個人用口座がある場合は、その個人用口座の分は省いてもOKです。

現金に関しては、レジや金庫があったり、事業用の財布を完全に分けて持っている場合は、その金額を書き込みます。財布が事業用と個人用で兼用の場合は、そのうちの「これだけが事業用のお金」と決めた金額を書き込みます。

そのあたりの考え方の詳細については、事業用の現金と預金の扱いの記事をご覧ください。

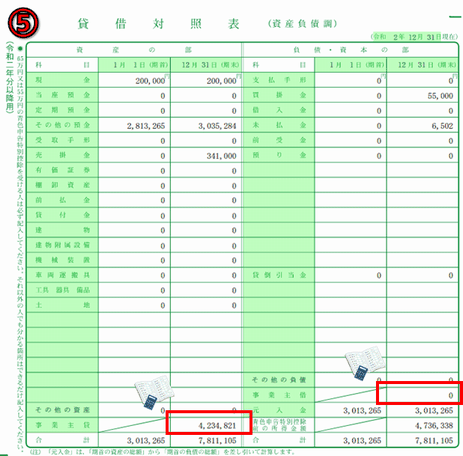

1月1日時点の現金と預金の残高を書き込んだら、それらを合計して、左下の合計欄に書き込みます。さらに、それと同じ合計金額の数字を、右側の元入金と合計欄の3か所(上図の赤枠部分)に書き込みます。

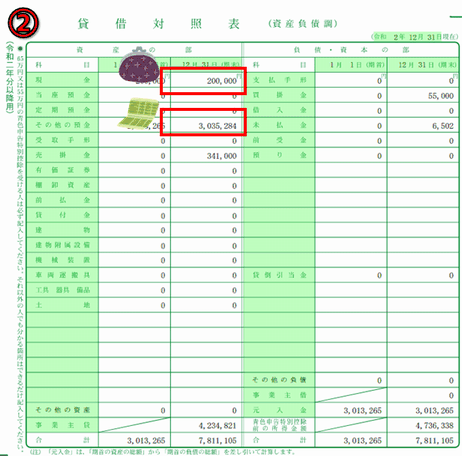

②期末(12月31日)の資産

次に、期末(12月31日)の時点での現金と預金を書き込みます。預金については先ほどと同じで、通帳に記載されている残高をそのまま書き込みます。

現金に関しても考え方は同じです。レジや金庫などがある場合は、そこにある現金の額をそのまま書き込んでください。財布が事業用と個人用で兼用の場合は、「これだけが事業用のお金」と決めた金額は基本的に変わりません。期首と同じ金額を書き込んでください。

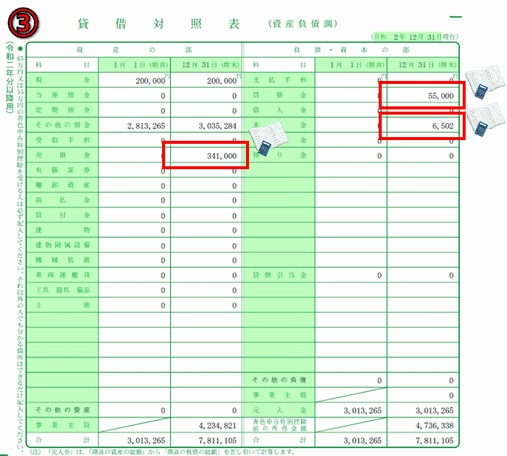

③売掛・買掛・未払金

青色申告の帳簿は、発生主義による記帳方法が義務付けられています。例えばある瞬間に売上(納品)が発生しても、実際に売上金額の入金があるのは1ヶ月後だったりします。その間の「売上は確定しているけど、まだお金が入っていない状態」のお金が、売掛金です。

そしてその逆が買掛金。さらに、業者間の仕入ではないけども、電話代とか水道代とかクレジットカードでの備品購入などで後払いになってるものは未払金になります。

これらの売掛金・買掛金・未払金を、上図の赤枠のところに書き込みます。

発生主義による記帳のやり方がどうにもわからなかった場合、売掛金・買掛金・未払金という考え方の無い帳簿になっていると思います。その場合、貸借対照表のこれらの金額の欄は全てゼロにしてください。ただし、青色申告本来の記帳方法に則っていないので、あくまで自己責任でお願いします。

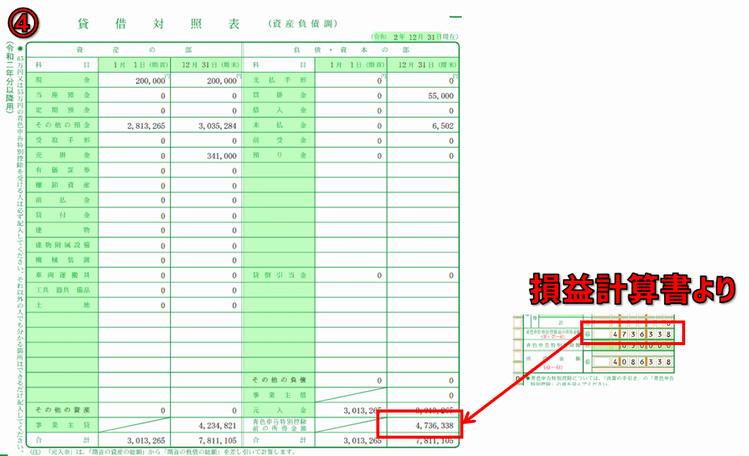

④所得金額

これが一番重要なところです。1年間の事業活動を行って得た利益(所得金額)を、上図の右下の欄に書き込みます。この金額は損益計算書の右下に出てくる数字を転記するだけでOKです。

⑤事業主貸と事業主借

仕訳帳を元に、年間の事業主貸勘定の合計額と、事業主借勘定の合計額をそれぞれ書き込みます。

事業主貸というのは、言い換えれば個人消費のことです。事業用/個人用兼用の預金口座や財布から出ていったお金のうち、個人用の出金が事業主貸です。

兼用の度合いにもよりますが、預金口座の明細の中に大量の個人消費の出金が含まれている場合もあるかと思います。個人消費の出金額は所得税額には影響しませんが、それをも全て明らかにしなければならないのが青色申告です。

「全て明らかに」と言っても、品名などを細かく記載する必要はありません。「通帳の記録のこの出金は、個人用の支出ですよ」という対応さえわかればOKです。だから、ネットショッピングで人には言えないような趣味の品を買ったとしても、わざわざ帳簿に「伝統工芸のこけしを購入」とか書く必要はありません。

とはいえ、あまりにも個人消費の出金の項目数が多いと、全部仕訳帳に記帳するのは面倒になります。ネットバンクなどを使っていて過去の履歴が閲覧不可能になってしまった場合などは、もはやその正確な金額を知ることもできません。

そのようなときは、この手順⑤と次の手順⑥をすっ飛ばして、最後の手段の手順⑦へ飛んでください。手順⑦と⑧は、仕訳帳から貸借対照表を作るのではなく、逆転の発想で貸借対照表を先に作って仕訳帳をうやむやにするという裏技です。

この裏技を使うと、とりあえず確定申告提出用の貸借対照表を作ることはできますが、提出義務の無い(保管義務だけがある)仕訳帳のほうは正確さを失ってしまいます。

虚偽の所得税額を申告して脱税しているわけではないですし、税務調査をされない限りは押し通すこともできるかもしれませんが、この裏技を使ってしまうと青色申告者としての義務を果たしていることにはなりません。あくまで自己責任でお願いします。

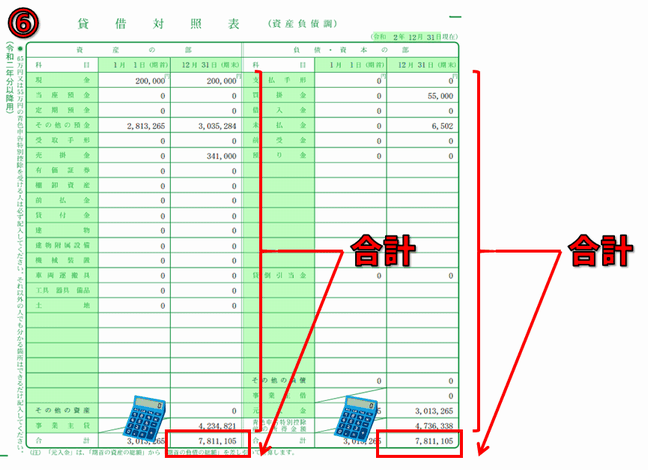

⑥期末の合計

最後に、左側の資産の部のところと、右側の負債・資本の部のところをそれぞれ合計します。この合計額の数字自体はあまり気にしないでください。「これだけお金を持っている」とかいう意味でも無いですし、とにかく機械的に合計するだけです。金額が正しければ、左側と右側の金額は一致しているはずです。

一致している…はず…だったのに…。

まぁ大体、計算間違いや記帳漏れなどがあって、一致しないんですよねぇ。そこのところはなんとか頑張って、どこにミスがあるのかを探してみてください。

もう、どうやっても計算が合わない。どこにミスがあるのかわからない。万策尽きた…。

そういう場合は、手順⑦でとりあえず右側を合計したあと、手順⑧で強引に事業主貸を調整します。あくまでこれは最終手段です。この強引な裏技を使ってしまうと、青色申告者に求められている「資産の明確で正確な申告」という義務を果たさなくなってしまいます。

あくまで、自己責任で…。

これで貸借対照表は完成です。おつかれさまでした。

以下、非推奨の裏技手順を紹介します。

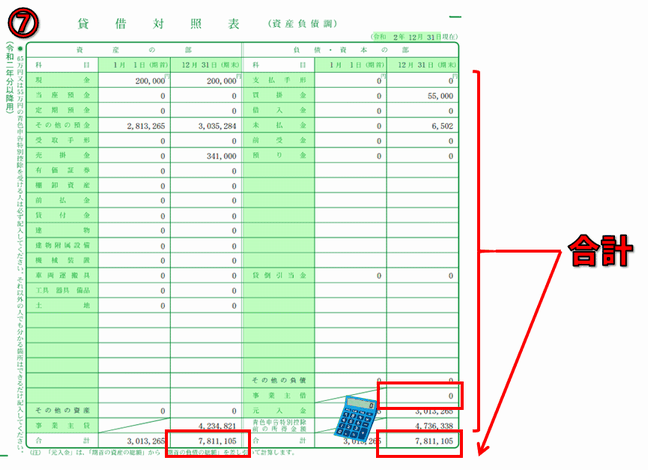

(※非推奨)⑦負債・資本の部の合計を計算

(※非推奨手順)

もし事業主借勘定の金額が全くわからない場合は、もうあきらめて無理矢理ゼロを書き込んでください。ある程度事業主借勘定の金額がわかっている場合は、とりあえず合ってるか間違ってるかわからないにしても、その金額を書き込んでください。

そして、右側の「負債・資本の部」に出てくる金額を全て合計して、右下に書き込んでください。その合計額と同じ数字を、左側の「資産の部」の合計額にも書き込んでください。

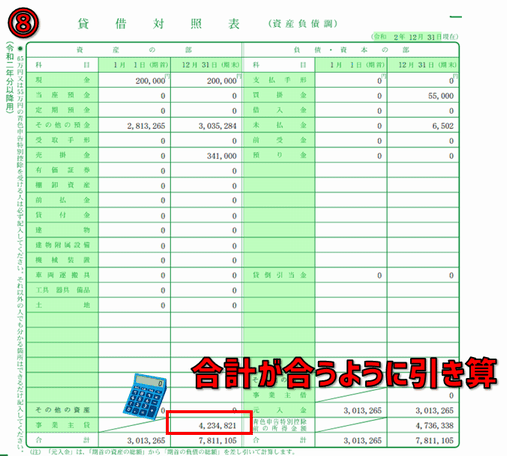

(※非推奨)⑧事業主貸で誤差調整

(※非推奨手順)

最後に、左側の「資産の部」の合計額が合うように、事業主貸のところを調整して書き込んでください。上の例であれば、7,811,105-200,000-3,035,284-341,000を計算して、その結果の4,234,821を事業主貸のところに書き込みます。

もうこの数字は、仕訳の記録から取り出した数字でもなんでもありません。貸借対照表のルールである「左側と右側の数字が一致する」というのを満たすために、無理矢理引き算をして作り出した数字です。本来、このようなやり方は認められません。

認められませんが、所得税額でウソをついてるわけではないですし、脱税をしているわけでもありません。この強引な逆算方法は言わば、所得税額には関係の無い個人消費の金額に関して、「もうわからないから適当で許してちょ」と頭を下げているわけです。

何度も言いますが、このような裏技の方法は、青色申告55万円(or65万円)控除の要件を満たしていません。裏技を使ってしまったせいで税務調査でどのような不利益を被ったとしても、当方は責任を持ちません。あくまで、あくまで自己責任でお願いします。

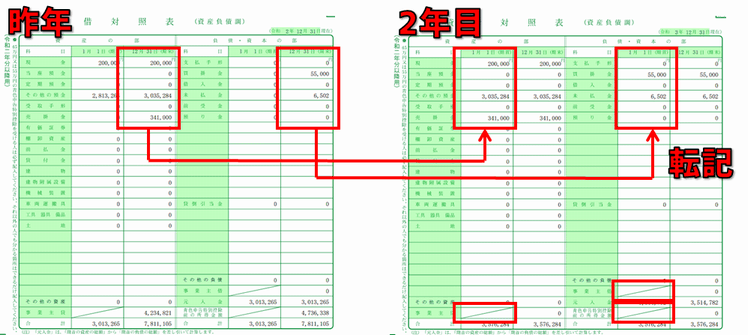

2年目以降

2年目になってまた1月1日がやってくると、同じように1月1日時点の預金や現金を2年目の貸借対照表に書き込みます。

昨年の貸借対照表を見ながら昨年期末(12月31日)の資産状況を2年目の期首(1月1日)のところに転記します。大晦日の次の日が元旦なので、当たり前ですね。このとき、昨年に発生した売掛金・買掛金・未払金なども転記しておきましょう。

年が変わると、事業主貸・事業主借・所得金額はゼロにリセットされます。これらは必ずゼロなので、そもそも記入欄が斜線になっています。

このようにして、毎年毎年、1月1日時点の資産状況と12月31日時点の資産状況を申告していきましょう。

貸借対照表と個人消費(事業主貸)

貸借対照表に出てくる数字のうち、預金だったり現金だったり所得金額だったりという数字は、わりと明確で間違えにくい数字です。

一番問題になってくるのはやはり、個人消費(事業主貸)の金額でしょう。今まで白色申告だった人や青色申告10万円控除だった人は、個人消費に関する金額をわざわざ記帳しなかったと思います。実際、その記帳義務も無いですから。

しかし、青色申告55万円(or65万円)控除では、個人消費に関する金額も正確に記載しなくてはいけません。そういう義務になっています。そして、その金額を把握していなければ、貸借対照表も作ることができないという仕組みになっています。

そう、貸借対照表の書き方自体が難しいのではありません。個人消費を全部正確に記載するという面倒さこそが、貸借対照表への理解を遠ざけていたのです。

そのハードルをなんとかクリアして、青色申告をこなせるように頑張っていきましょう。