白から青申StepUp(4)/仕訳帳以外の帳簿

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

これまで仕訳帳について解説してきましたが、青色申告で作成・保管する必要がある帳簿は他にも、総勘定元帳・売掛帳・買掛帳・現金出納帳・預金出納帳などがあります。

たくさんあるように思うかもしれませんが、実はこれらの仕訳帳以外の帳簿は、わざわざ手作業で作る必要はありません。その理由はのちほど解説するとして、とりあえず仕訳帳以外の帳簿の内容と意味を解説していきます。

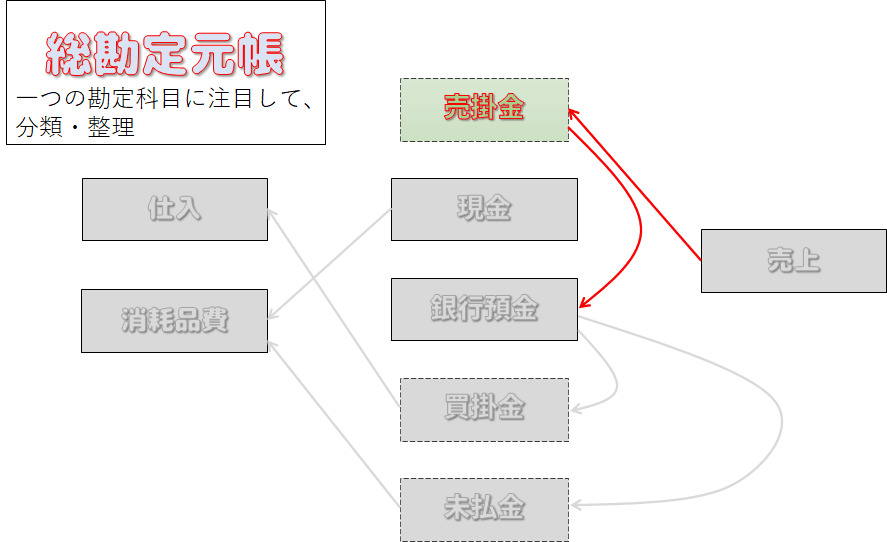

総勘定元帳

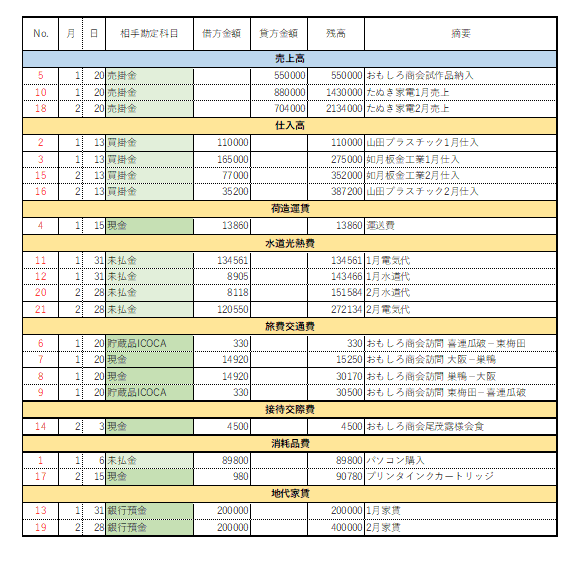

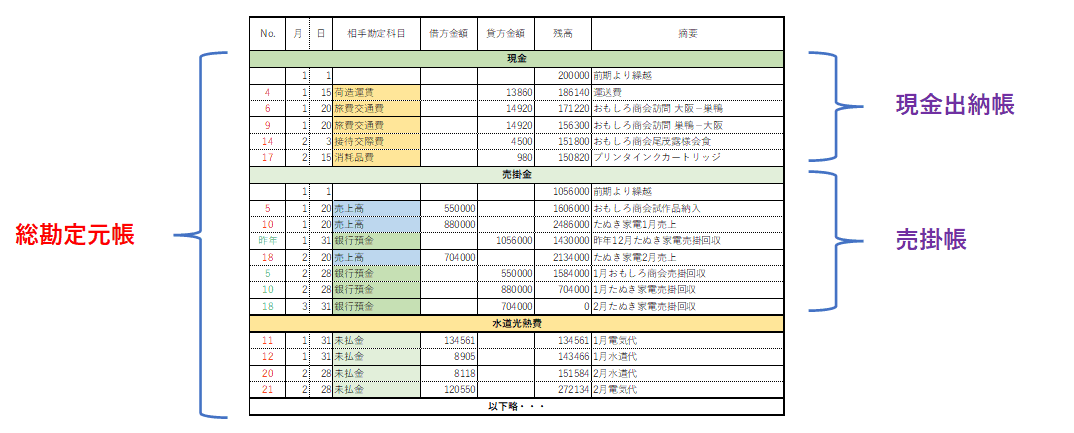

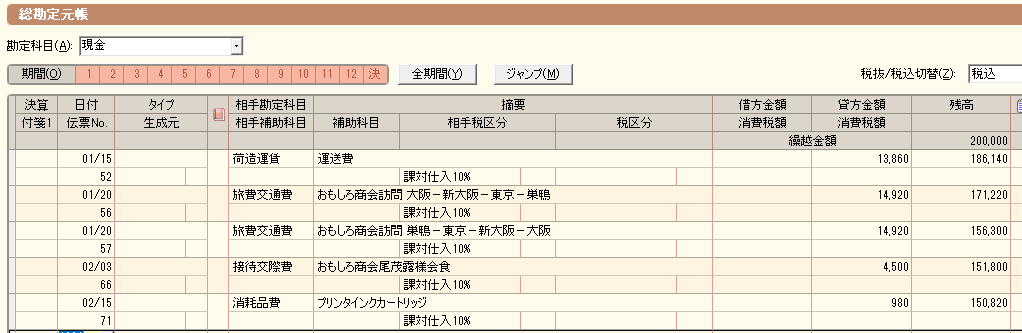

総勘定元帳は次のようなものです。内容が長いので3枚の画像に分けています。

総勘定元帳は、「売上高」「仕入高」「銀行預金」などの大分類に分かれています。各大分類の中は仕訳帳と似ていますが、仕訳帳にあった「借方勘定科目」「貸方勘定科目」の代わりに「相手勘定科目」という項目があります。逆に金額の項目が「借方金額」と「貸方金額」に分かれています。

これはどういうことかというと、例えば「売上高」の大分類のところには、仕訳帳の中で借方勘定科目か貸方勘定科目のどちらかに売上高が現れる仕訳を抜き出したものが並ぶようになっています。他の大分類についても同様です。

総勘定元帳は、「売上高を中心に見たとき」「買掛金を中心に見たとき」などなど、各勘定科目を中心にみたときの様子をまとめたものです。

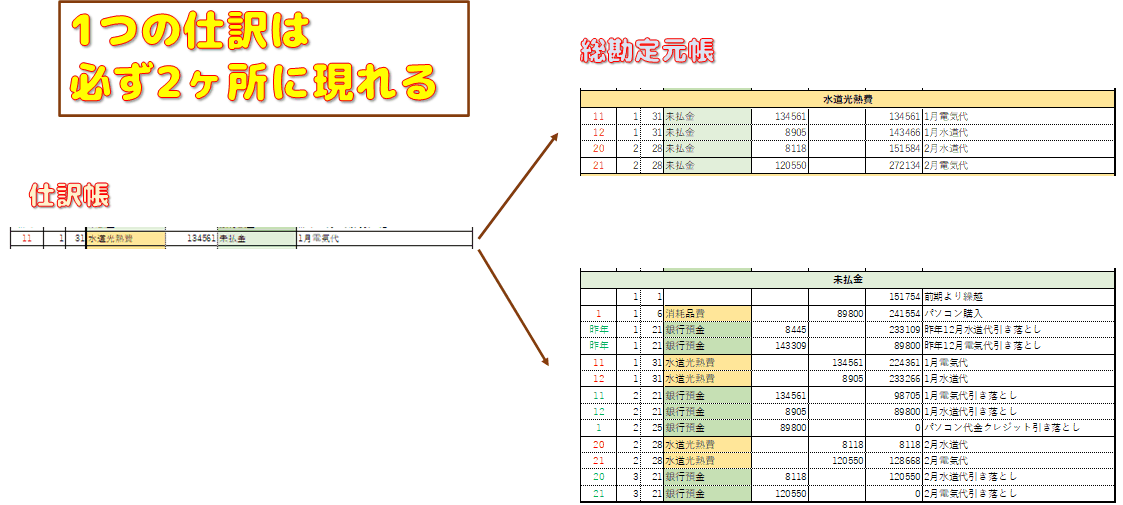

1つの仕訳には貸方(お金が移動する元)と借方(お金が移動する先)があるので、総勘定元帳には1つの仕訳が2回現れることになります。

要するに総勘定元帳は、仕訳帳を分解して並び替えたものです。このように並び替えられたものがどうなっているかを、勘定科目の種類ごとに見ていきましょう。

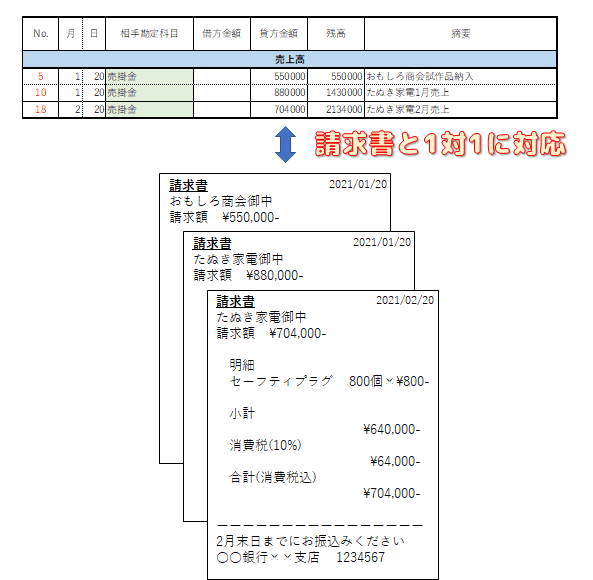

総勘定元帳の売上高

総勘定元帳の中の「売上高」の大分類では、基本的には貸方金額に金額が記載され、その合計額が残高として積み上がっていきます。

これはちょうど、自分が相手方(売る相手)に対して発行した請求書(または領収書)と、内容が1対1に対応していることになります。請求書や領収書の束が、そのままイコール、総勘定元帳の売上高。そしてそれはまさに、事業における全ての売上額でもあります。総勘定元帳の売上高は、事業における売上を過不足なく正確に表したものであるといえます。

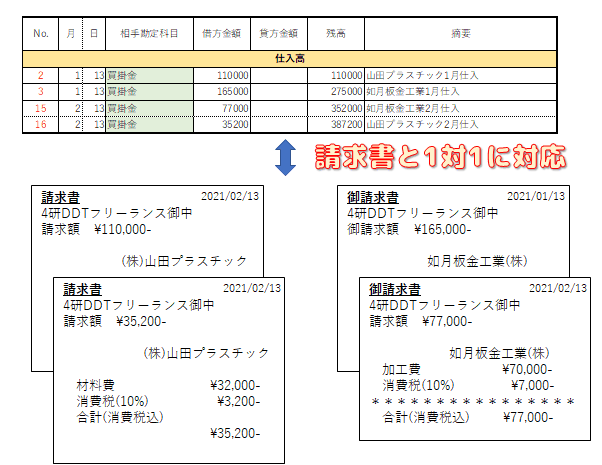

総勘定元帳の仕入高

仕入高の大分類に記載されるものは、売上高とちょうど逆になります。借方金額のほうに金額が記載され、その合計額が残高として積み上がっていきます。

売上高のときとちょうど逆で、相手方(仕入れ先)が発行した請求書(または領収書)と、内容が1対1に対応しています。総勘定元帳の仕入高は、事業における仕入を過不足なく正確に表しています。

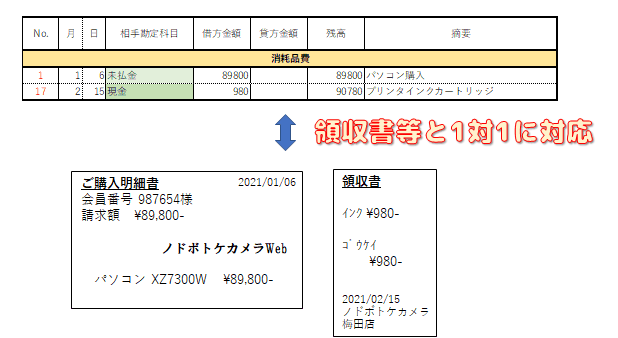

総勘定元帳の経費

原材料の仕入以外の支出、例えば旅費交通費・消耗品費・水道光熱費などは全て「経費」と呼ばれます。総勘定元帳では、各勘定科目ごとに分類されています。以下は、消耗品費の例です。

これもやはり、領収書等と総勘定元帳が1対1に対応しています。現金で購入したかクレジットカード等で購入したかは関係ありません。「買った」という事実だけが過不足なく総勘定元帳に全て記載されているということが重要です。

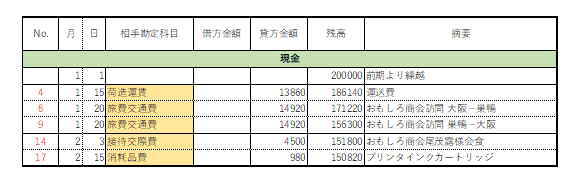

総勘定元帳の現金

総勘定元帳の中の現金の大分類は、事業用の現金(金庫の中のお金、レジの中のお金、事業用財布の中のお金を合計したもの)についての入出金が記載されています。

この例では出費しかないので、全て貸方金額のほうに金額が記載され、残高はその分減っていきます。入金があった場合は借方金額のほうに金額が記載され、残高は増えていきます。

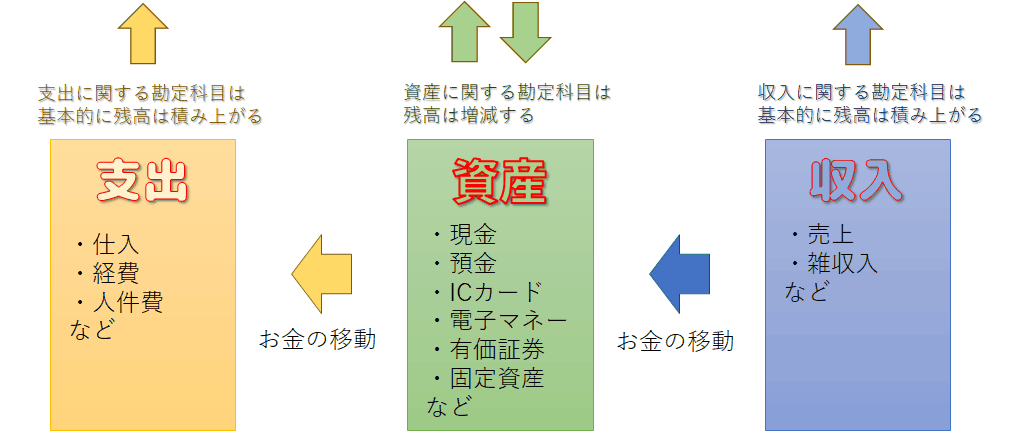

前述の売上高は、収入に関する勘定科目なので、基本的にはその合計が残高としてどんどん積み上がっていきます。仕入・経費に関してはその逆で支出に関する勘定科目ですが、支出の合計として同じように残高が積み上がっていきます。

※返品などがあった場合、売上高や仕入高の残高が減ります。

一方、現金などの資産に関しては、残高は増えたり減ったりします。ちょうど、目の前の現金が増えたり減ったりするのと同じです。現実の現金の増減が、総勘定元帳の現金のところに表れてきます。

現実の現金の状態と同じにする必要があるので、1月1日の日付で「前期から繰越」という特別な行が追加されています。これは、前年12月31日終了時点で所持している現金の額です。ここでは例として、現金20万円を所持した状態から今期がスタートしたものとしています。

※収入に関する勘定科目と支出に関する勘定科目は、その年その年で合計額を積み上げていくので、毎年1月1日にゼロにリセットされます。

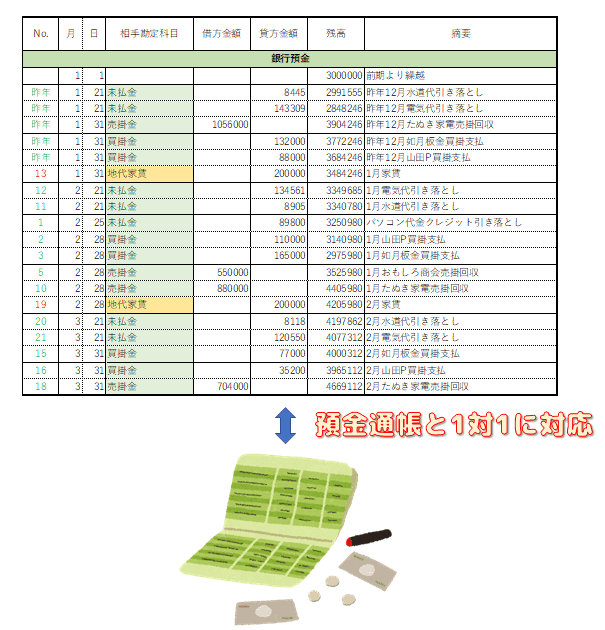

総勘定元帳の銀行預金

銀行預金も、現金と同じ資産です。この例では、前期12月31日の時点で、預金残高は300万円だったとしています。

預金が減った時にはその金額が貸方金額に記載され、増えた時にはその金額が借方金額に記載されます。そしてその増減が、残高となります。

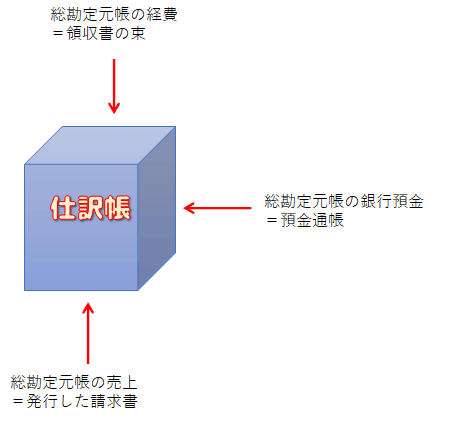

総勘定元帳の銀行預金のところに現れるこの表、どこかで見たことありませんか? そう、これはまさに預金通帳の内容そのものです。預金通帳の記載と完全に一致しています。

この事実はとても重要です。お金の流れを全て記録した仕訳帳の中から、現金預金に関する仕訳だけを全て抜き出して総勘定元帳が作成される。その総勘定元帳の中の銀行預金の項目が、まさに預金通帳と一致する…。

預金通帳というのは、お金の流れを客観的かつ正確に証明するための、第一級の書類です。最も重要な「お金の流れの証明」であると言っても過言ではありません。それが帳簿の中に全く同じ姿で現れるということは、帳簿に誤りが無いことの証明でもあるわけです。

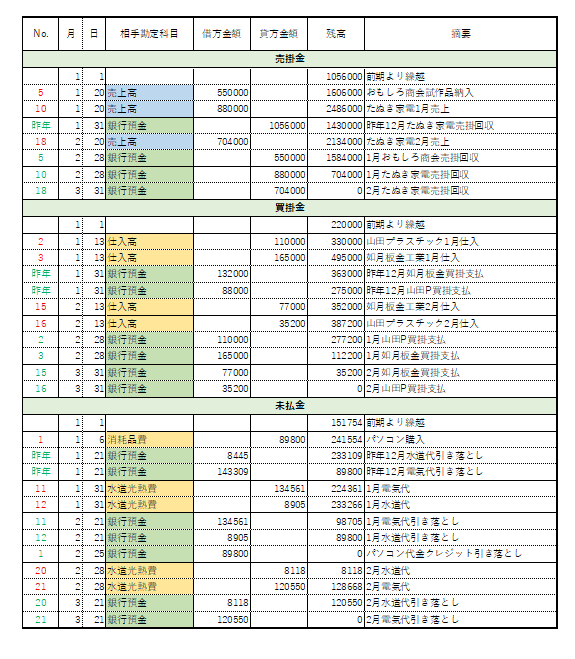

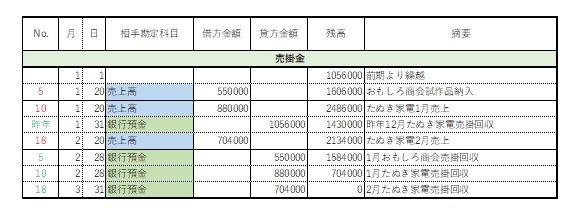

総勘定元帳の売掛金

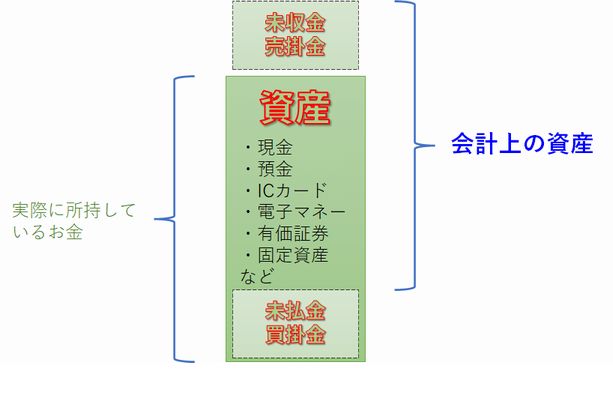

売掛金は、会計上の資産の一部ではあるけども、まだ現実のお金になっていない未収金の一種です。

売掛金も、総勘定元帳の中では残高が増減します。

売掛が発生して未回収のお金が増えるときは、借方金額のほうに金額が記載されて売掛の残高が増えます。売掛だったお金が現実のお金の入金となって回収が完了したときは、貸方金額のほうに金額が記載されて売掛の残高が減ります。

最終的に未回収の売掛が全て無くなったとき、残高はゼロとなります。上の例では3月の売上が無いので残高がゼロになっていますが、実際の事業は3月も4月もずっと継続するので、売掛の残高はずっと増減を繰り返しながら、大体先月か先々月の売上の合計額と一致します。

売掛金にも、前期からの繰越があります。この例では、昨年12月の売上が1,056,000円だったという状況を想定していますが、その未回収の売掛金が前期からの繰越となっています。

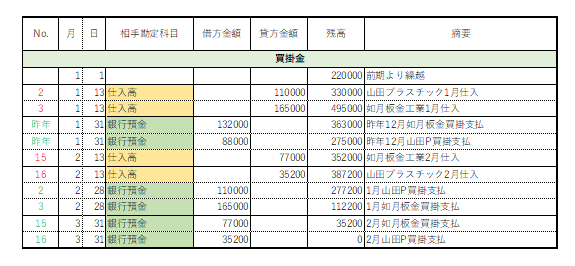

総勘定元帳の買掛金

買掛金は、仕入が発生して既に会計上の資産からは差し引かれているけども、まだ現実にはお金を支払っていないお金のことです。

買掛金も、売掛金と似たような形になります。ただし、借方金額と貸方金額の考え方が売掛金の場合と逆になっています。どういうときに借方金額に金額を書くのか、貸方金額に金額を書くのかは、覚える必要はありません。

全ての買掛の支払が終わったら、残高はゼロになります。

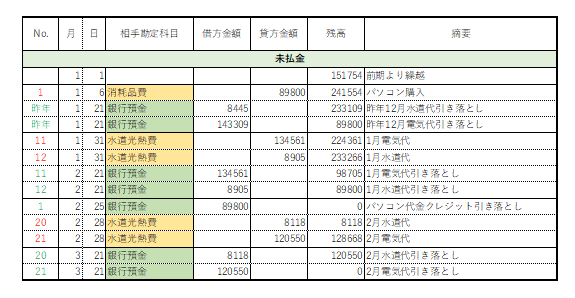

総勘定元帳の未払金

未払いのお金のうち、買掛金以外のモノは全て未払金という勘定科目になります。総勘定元帳にも、未払金という分類でひとまとめにされます。

未払金と買掛金はほとんど同じです。未払いのお金の支払が全て終了すると、残高がゼロになります。

その他の帳簿

仕訳帳、総勘定元帳以外の帳簿には、

- 売上帳

- 仕入帳

- 売掛帳

- 買掛帳

- 経費帳

- 現金出納帳

- 預金出納帳

などがあります。しかしこれらは、特別な書き方があるわけではありません。これらは全て、総勘定元帳の各分類と全く同じです。

例えば、現金出納帳は、総勘定元帳の現金の部分、

これと全く同じです。

総勘定元帳の現金の部分は、総勘定元帳の一部分でもあり、同時に現金出納帳でもあるわけです。

総勘定元帳の現金の部分は現金出納帳、銀行預金の部分は預金出納帳というように、この2つだけは「○○出納帳(すいとうちょう)」と呼びます。その他は基本的に、勘定科目名に「帳」が付きます。

経費に関しては、旅費交通費帳とか消耗品費帳とかの個別のものはなく、ひとまとめにして作成し、「経費帳」と呼びます。

上で挙げたもの以外の、例えば貯蔵品帳とか未払金帳というものは存在しません。

青色申告で作成・保管が必要な帳簿として、仕訳帳と総勘定元帳は主要簿と呼ばれ、特に重要なものです。この2つは省略することはできません。

その他の売掛帳や現金出納帳などは補助簿と呼ばれ、必要に応じて作成・保管が必要であるとされています。当記事では、これらの補助簿は全て総勘定元帳の一部分を丸ごと切り取っただけのものとみなしているので、敢えて作成する必要はありません。

ただし、青色申告承認申請書の提出時に「備付帳簿名」の欄で各補助簿にチェックを入れた場合は、それらの補助簿も作っておいたほうが無難です。

総勘定元帳の中に他の補助簿が全て含まれているのに、何故このように個別に補助簿を作成する場合があるかというと、手書きで帳簿を作成していた時代の名残があるからです。当シリーズでは詳しくは解説しませんが、売掛帳や現金出納帳の作成を出発点として総勘定元帳を組み立てていくという手法を採った場合は、売掛帳や現金出納帳などの補助簿のほうに取引の詳しい情報が記載されていることがあります。そのような場合には、総勘定元帳と各補助簿は、微妙に違う内容になります。

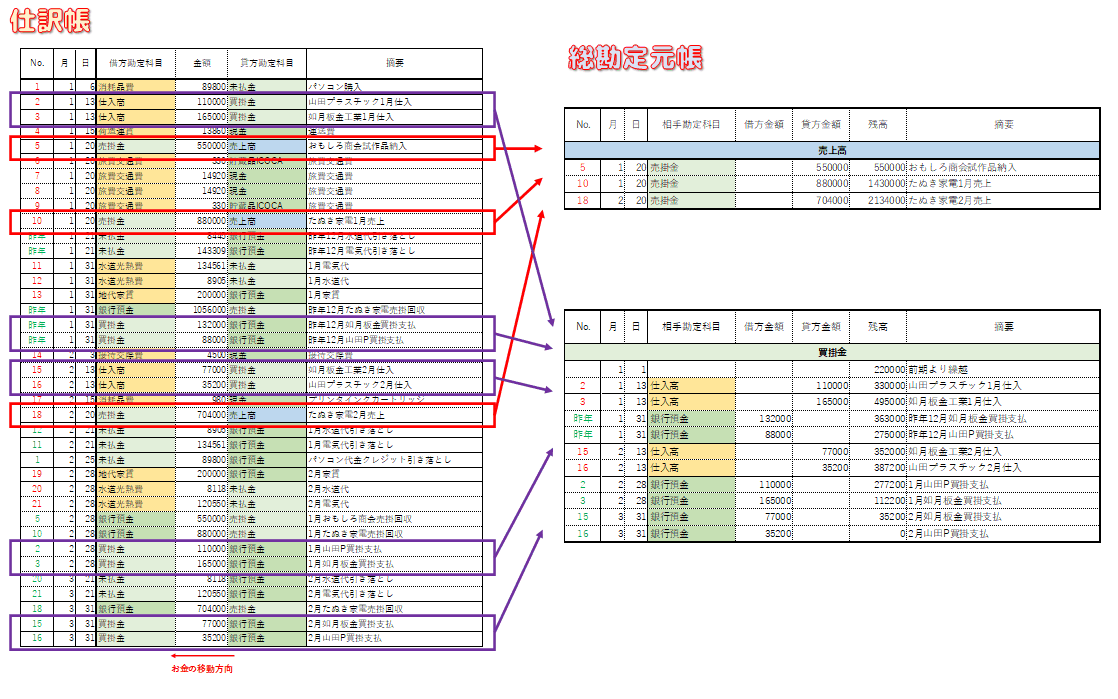

仕訳帳と総勘定元帳の関係

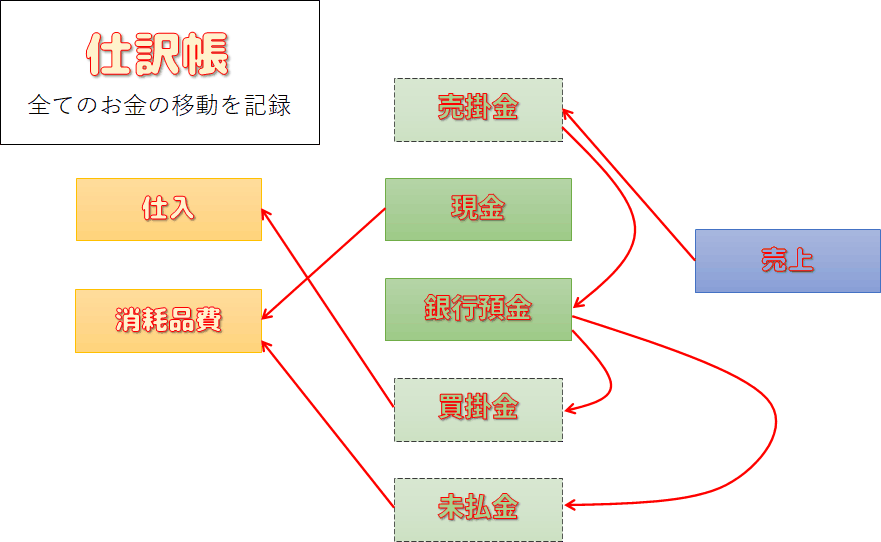

仕訳帳とは、全てのお金の移動を記録するためのものでした。

しかしこれでは、お金の移動が複雑に入り乱れすぎててよくわかりません。そこで、各勘定科目ごとに分類して、各勘定科目だけに着目してお金の流れを整理します。それが総勘定元帳です。

複式帳簿のメリット

仕訳帳の1つ1つの仕訳には、貸方(お金が移動する元)と借方(お金が移動する先)があります。それをさらに2つに分解して勘定科目ごとに分類したものが総勘定元帳です。このように、複式帳簿では常に、貸方と借方の2つがセットになっています。2つだから、複式。

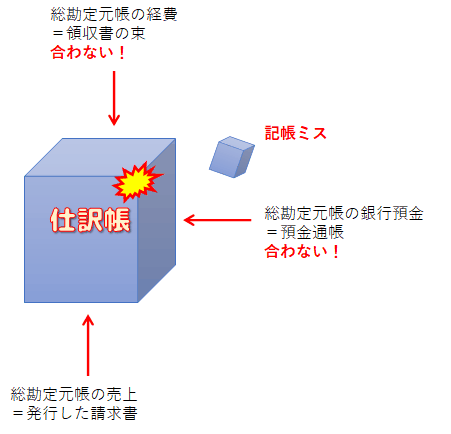

これは一見無駄なことのように思えるかもしれませんが、実はこのように取引の二面性を両方から記帳することによって、記帳のミスを防ぐことができます。

例えば売上の金額を間違って記帳してしまった場合、その間違った金額は売掛の額や銀行預金の額にも影響を及ぼし、銀行通帳の内容と総勘定元帳の現行預金の部分(預金出納帳)が合わなくなってしまいます。ここでミスに気付くことができ、ミスの原因を探した結果、売上額が間違っていた…というところに辿りつけます。

仕訳帳にミスが無ければ、総勘定元帳をどこから眺めても、全て正しい内容となります。

しかし、仕訳帳のどこかにミスがあると、いろんな角度から(総勘定元帳のいろんな分類項目から)眺めたときに、ミスが2ヶ所に現れてきます。ということはつまりその分、2倍ミスを発見しやすいということです。

複式帳簿には、それ自体に誤りチェック機能が含まれている、と言うことができます。複式帳簿を作成する過程そのものに、誤りをチェックする作業が自動的に含まれているわけです。

さらに、「売上の根拠となるのは請求書」「銀行預金の根拠となるのは預金通帳」というふうに仕訳帳の仕訳の根拠を分けておくことで、「今は請求書だけを見て記帳すればいい」「今は預金通帳だけを見て記帳すればいい」という感じで、余計なことを考えずに帳簿を作成することができるようになります。

前回の記事で、「発生主義による記帳は作業量が2倍になるどころか、むしろ現金主義による記帳と同程度だ」と言いましたが、これは要するに、現金主義で記帳しても結局誤りチェックという別の作業工程が必要になってしまうので、それなら発生主義で記帳して自動的に誤りチェックが行われるのと大して変わらない、という意味で言いました。

単式帳簿(簡易帳簿)では、収入がいくらあったか、支出がいくらあったかを帳簿に積み上げていきました。その考え方は事業の利益と直結しているので、確かにわかりやすいかもしれません。

しかし、複式帳簿でも、最終的に収入の合計や支出の合計は自動的に算出されます。ただその入り口が、「全てのお金の流れを記録する」という、ちょっと違ったものになるだけです。発想の転換は必要になりますが、慣れれば複式帳簿のほうが記帳しやすい(しかもミスをしにくい)と感じるようになるはずです。

総勘定元帳の作り方

本記事で、総勘定元帳というのは仕訳帳を勘定科目ごとに分類したものだと解説してきました。

では、そもそも、総勘定元帳はどうやって作るのでしょうか。確かに本記事の解説通りに仕訳帳を分類すれば作れそうだけど、とてつもなく膨大な作業量になりそうだ…。借方金額とか貸方金額とかもよくわからないし…。

でもそこは大丈夫。今の時代にはパソコンの会計ソフトがあります。本ブログでは、神アプリのやよいの青色申告を推奨しています。

やよいの青色申告以外の会計ソフトでも基本的な機能は同じです。これらの会計ソフトには、仕訳帳から総勘定元帳を自動的に作成する機能が備わっています。

例えばやよいの青色申告の場合、仕訳帳に仕訳を記帳したあと、「総勘定元帳」ボタンをクリック。

そうすると、自動的に作成された総勘定元帳が開きます。

さらになんと! 総勘定元帳を直接作成したり編集したりすることができます。しかもその内容は、自動的に仕訳帳に反映されます。

仕訳帳と総勘定元帳は、オモテとウラの関係にあります。日付で並び替えたものが仕訳帳で、勘定科目で並び替えたものが総勘定元帳。つまり、1つの仕訳データに対して、仕訳帳という見方をするか、総勘定元帳という見方をするかだけの違いです。1つの仕訳データはどんな見方をしても同じ1つの仕訳データなので、どちらから作成・編集してもいいというわけです。

パソコン会計ソフトの無い手作業の時代は、こんなことはできませんでした。昔は、仕訳帳の内容を見ながら総勘定元帳に手作業で転記するという人海戦術が当たり前でした。仕訳帳を修正したら総勘定元帳も自動的に修正が反映される、なんてことはありません。その作業量たるや、想像を絶するものだったでしょう。

パソコン会計ソフトがある今の時代では、複式帳簿や発生主義といった概念がガラっと変わります。それはもう、複数の面倒な作業を行う記帳の方法ではありません。たった一つの手作業で複数の自動作業が同時に完了し、しかも誤りチェック機能のようなメリットはそのまま享受できます。

複式帳簿の起源には、古代ローマ説や中世イタリア説などがありますが、いずれにしてもコンピュータなど無かったその時代に、「こんぴゅうたぁなるものがこの世にあれば、この記帳方法は優れている」と数百年先を見据えて複式帳簿を考えた偉大な先人には、頭が下がる思いです。