白から青申StepUp(9)/ICカード等の管理

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

前回の記事では、銀行預金口座の管理の方法を解説しました。ポイントは、預金口座の入出金を事業活動の一部とみなして簿内で管理するか、預金口座を「個人の私」が管理しているとみなして簿外で管理するか、という点でした。

今回は、交通系ICカードやスマホ決済の電子マネーなどの管理について解説します。

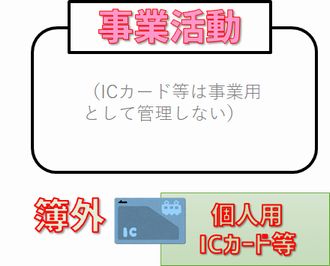

ICカードを簿外で管理する(オススメ)

昔と違い、現在の交通系ICカードは、電車代以外にも幅広い用途に使えるようになっています。交通とは何の関係も無い飲食店やジュースの自動販売機などでも、交通系ICカードは利用できます。つまり、必然的に、事業用の出費と個人用の出費が混在してしまいます。混在という意味では、電子マネーも同様です。

このようなICカードの使い方をしている場合、簿外で管理するのがオススメです。

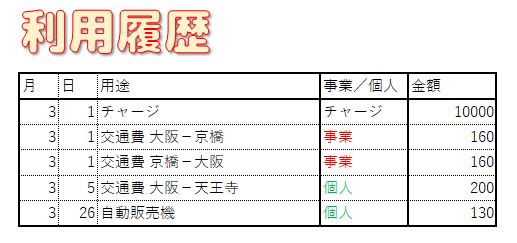

このICカードを使って、事業用・個人用さまざまな出費があると思います。たとえば利用履歴が以下のようになっていたとしましょう。

この場合の仕訳は以下のようになります。

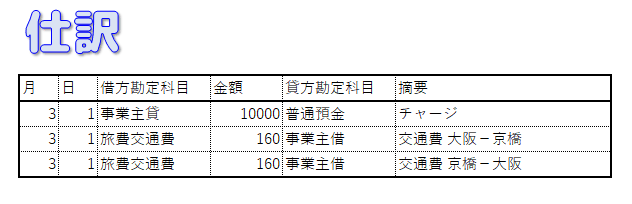

事業の用途でICカードを利用した場合、「旅費交通費/事業主借」という形で仕訳をします。このICカードは簿外管理(=「個人の私」の持ち物)なので、お金の出所(貸方勘定科目)は事業主借になります。160円という金額が現金(硬貨)で支払われたのか、ICカードという電子マネーで支払われたのかは区別しません。簿外からやってきたお金は全て、事業主借です。

そして、個人出費の分については、一切仕訳を行いません。簿外管理のICカードを「個人の私」がどのように使おうと、事業には全く関係が無いからです。

チャージに関しては、お金の出所がどこかによります。例えばクレジット決済で事業用銀行口座から引き落とされる場合は、上記のように「事業主貸/普通預金」で仕訳をします。個人用の財布や銀行口座からチャージする場合は、一切仕訳を行いません。

ICカードを簿内で管理する

ICカードを頻繁に利用し、そのほとんどが事業利用の場合は、簿内で管理するという選択肢もあります。事業主借勘定をあまり積みたくない(できるだけ出所不明のお金を帳簿に載せたくない)場合はこの方法で管理しますが、仕訳が煩雑になるだけであまりメリットが無いので、オススメはしません。

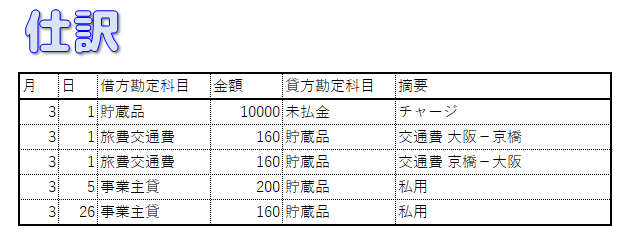

参考までに、簿内で管理する場合の仕訳例を紹介しておきます。

この場合、ICカードは簿内で管理するので、事業用の「貯蔵品」という資産となります。チャージする場合は、この「貯蔵品」という勘定科目を使います。

ICカード等の勘定科目を、貯蔵品ではなく仮払金とする流儀もあります。「仮払金」という言葉からはイメージしにくいですが、これも資産科目の一つです。貯蔵品でも仮払金でもどちらも間違いではありません。本ブログでは、貯蔵品で統一します。

ICカードを使ったときは、それが事業利用だった場合は「旅費交通費」などの経費科目を使い、個人利用だった場合は事業主貸とします。個人利用については詳しく帳簿に記載する必要は無いので、摘要は「私用」くらいでいいですし、なんなら月末に「3月31日 事業主貸/360円/貯蔵品」と合計してしまってもかまいません。(※事業利用分は、合計せずに一つずつ仕訳をしてください。)

ポイント加算やポイント割引について

ICカードや電子マネーには、ポイントが加算されたり、ポイントによって割引されたりするものがあります。例えばPayPayの場合、利用履歴の詳細を見ると以下のようになっている場合があります。

1725円の買い物をした場合の利用履歴ですが、よく見ると、そのうち1651円は普通にチャージされたお金から支払われていますが、74円はポイント還元によって加算されたPayPayボーナスから支払われていることがわかります。PayPayボーナスの利用設定を「支払いに使う」にしていた場合、自動的にこのような支払方法になります。

もしこのPayPayを簿内管理としていた場合、

わざわざこのように仕訳をしなければいけません。レシートにはポイント利用分が記載されていないので、PayPayアプリで利用履歴の詳細表示をしないとポイント利用分がわからず、非常に煩雑です。しかも、ポイント利用分は雑収入としなければいけないので、課税対象となってしまいます。要するに、税金が増えてしまいます。

PayPayを簿外管理にしていた場合の仕訳は簡単です。

レシートの通りの金額で、事業主借で仕訳をすればOKです。ポイント利用分が雑収入にならないので、その分節税もできます。

簿外管理にするとポイント利用分が雑収入にならないということはつまり、電子マネーの管理方法を変えるだけで「収入が無かったことになる」とも言えます。これって脱税じゃないの? と思う方もいらっしゃるかもしれません。

結論から言うと、セーフです。グレーとかじゃなくて、完全にセーフです。

この場合のポイント還元は、所得区分上、一時所得という扱いになります。一時所得は「50万円以下は控除される」というルールがあるので、申告しなくてもいいわけです。よほど大量に(0.5%還元のPayPayなら、年間1億円以上の)買い物をしない限りは、無視してOKです。

ICカードや電子マネーを簿内管理にしてしまうと、ポイントの扱いで仕訳が煩雑になって、しかも税金まで増えてしまうので、泣きっ面に蜂。なので、最初にオススメした通り、ICカードや電子マネーは簿外管理にしましょう。

ちなみに私の場合

私の場合、使っているICカード・電子マネーは、SMART ICOCAとPayPayです。

SMART ICOCAは、ここで書いたオススメに反して、簿内管理にしています。SMART ICOCAを使い始めた当時はこのあたりのことがよくわかっていなかったので、簿内管理にしました。幸い、ポイント還元は無いので(ポイント連携ミスてるだけかも?)、煩雑な仕訳はありません。管理方法をコロコロ変えるのはあまり望ましくないので、とりあえずこのままにしています。

PayPayは、大半が個人利用だし、ポイントの扱いとかがよくわからなかったので、簿外管理としました。というか、いまだにPayPayを事業利用したことはありません。事業用の出費をするときにPayPayが利用可能だった場合でも、敢えて現金で支払いをしています。

なぜ敢えて現金で支払いをしているかというと、よくわからなかったからです。今まさにこの記事を書いてる瞬間、「あー、別にPayPayを事業利用してもいいじゃん」ってことに気が付いたので、今後は使っていこうと思います。

いろんな方に青色申告に慣れてもらおうと思ってこのブログを書いていますが、私自身もブログを書くときに下調べをする過程で、いろいろ勉強になったり、新しい発見があったりします。なんやかんや、一石二鳥ですね。