やよいの青色申告で消費税もラクラク申告(経理方法解説編)

インボイス制度導入にともない、2023年から消費税課税事業者になる方もおられるかと思います。消費税ってどうやって申告するんだろう? どうやって仕訳するんだろう? 不安なことも多いかと思いますが、そこはご安心を。我らが最強会計ソフトやよいの青色申告を使えば、免税事業者だった頃とほとんど変わらない手間で消費税の申告書作成ができますぞ!

やよいの青色申告 23 《e-Tax、インボイス制度対応》|ダウンロード版

これまで消費税免税事業者だった方を対象に、課税事業者になると仕訳入力がどう変わるのかを中心に解説していきます。

やよいの青色申告デスクトップ版での操作方法を解説します。

この記事の執筆時現在(2023年2月)、やよいの青色申告はまだインボイス制度には対応していません。やよいの青色申告は、2023年春頃にインボイス制度対応のアップデートが行われる予定です。この記事では、インボイス制度導入に先立って、課税事業者になったときの仕訳や申告の方法だけを解説します。

課税区分の違いと経理方法の違いについて

消費税の申告・納税義務が無い事業者のことを、免税事業者と呼びます。

消費税を申告して納税しなければならない事業者のことを課税事業者と呼びますが、課税の方法が簡易課税と本則課税(原則課税とも呼ぶ)の2つに分かれています。

簡易課税は、仕入にかかった消費税額をざっくり「みなし仕入率」というものを使って簡易的に計算する方法で、大抵の場合は消費税納税額を低く抑えることができます。ただし、簡易課税を選択する場合は、事前にその旨を税務署に申請しなければいけません。

本則課税は、売上にかかった消費税額も仕入にかかった消費税額も正確に計算し、納税額を決定します。「事業者は消費税を負担せず、全て消費者に価格転嫁(価格を上乗せ)する」という消費税の原理原則に則った課税方法です。仕入率が高い事業者は、本則課税を選択したほうが納税額が低くなる場合があります。

さらに、課税事業者(簡易課税・本則課税のどちらの場合でも)は、経理の方法を税込経理と税抜経理のどちらか好きな方を選べます。経理方法の選択には、事前の申請は必要ありません。自分が「これだ」と思った方法を自由に選ぶだけでOKです。ただし、同じ課税期間内(個人事業主の場合は、1月1日から12月31日まで)は同じ経理方法で統一しなければいけません。また、年によってあまりコロコロ変えるのは好ましくありません。できるだけ同じ経理方法を継続するようにしましょう。

税込経理は、売り上げた金額や支払った金額を税込金額で記帳していく方法です。つまり、免税事業者の頃の記帳と全く同じです。動いた金額をそのまま記帳すればいいだけなので、非常にラクです。

税抜経理は、売り上げた金額や支払った金額を、そのつど本体価格と消費税額に分解して記帳していく方法です。一例を挙げると、こんな感じになります。

常に2行分の入力が必要になり、電車の運賃等の消費税額が不明な金額については自分で消費税額を計算しなければならず、とても煩雑です。

どちらの経理方法でも、所得税額や消費税額に違いはありませんが、それぞれメリットとデメリットがあります。

メリット

- 仕訳入力がとにかく簡単

- 決算時の処理も簡単

デメリット

- 減価償却が必要かどうかの金額判定の際、税込金額で判定されてしまう。例えば、税抜98,000円(税込107,800円)のパソコンは減価償却の対象になってしまう

- 消費税の原理原則である「事業者は消費税を負担しない」という感覚が希薄になってしまい、納税すべき消費税額のことをすっかり忘れて、資金繰りを怠ってしまいかねない

メリット

- 消費税の原理原則に則っており、本体価格のみの「真の」金額で自分の事業の会計を把握しやすい

- 中小以上のほとんどの企業は税抜経理を採用しているので、同じ目線で話をしやすい

- 減価償却が必要かどうかの金額判定の際、税抜金額で判定できる。例えば、税抜98,000円(税込107,800円)のパソコンは減価償却しなくていい

デメリット

- とにかく難しい

- とにかく面倒

税込経理はほとんど免税事業者のときと変わらないので、とにかく簡単です。しかし、免税事業者のときと経理方法が変わらないということは、裏を返せば、免税事業者のときと同じ感覚で会計を考えてしまいかねないということです。課税事業者は本質的に消費税の扱いや考え方が免税事業者とは全く異なるのですが、経理方法だけが免税事業者の頃のやり方と同じだと、考え方まで免税事業者の頃のものをひきずってしまいかねません。その結果、消費税に対する誤った認識を持つ危険性があります。

税抜経理は、経理方法も考え方も、一般事業者としてのマインドにがらっと変わります。消費税の原理原則を理解するのには最適ですが、とにかく難しくて煩雑です。

一応、減価償却の金額判定で多少の有利不利がありますが、些細な差なので無視してもいいでしょう。

税抜経理のやよいでの仕訳入力

というわけで、税抜経理のほうが事業者としては一般的で本筋の経理方法だといえます。難しくて煩雑でさえなければ税抜経理を採用したいところだけど、簡単に済ませられる税込経理のほうがどう考えてもメリットだらけ…。

そんなアナタに朗報。やよいの青色申告では、税法上は税抜経理でありながら、入力方法はほとんど税込経理と同じという、いいとこ取りの仕訳入力方法があるんですよ。おおお、やよい神よ…。

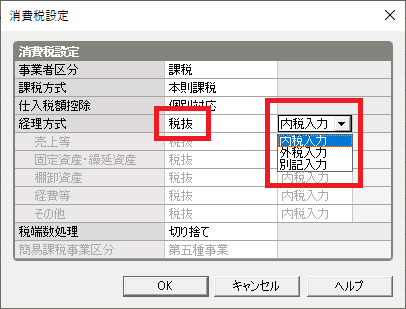

こちらはやよいの青色申告の消費税設定画面ですが、経理方式を税抜(経理)としたとき、入力方法を内税入力・外税入力・別記入力の3種類から選ぶことができます。

別記入力は、先ほど挙げた例のように、本体金額と消費税額を別々に記帳する方法です。会計ソフトが世に登場する以前から税抜経理をされてきた方はこの方法のほうがわかりやすいのかもしれませんが、要するに普通に煩雑で難しい記帳をするだけなので、初心者にはおすすめできません。

やよいの青色申告の真価が発揮できるのは、内税入力。簡単に言うと、税込経理のように普通に記帳するだけで、勝手に本体金額と消費税額の2行分の記帳に分解してくれます。

2,000円の消耗品を買った場合、普通に「2,000」と入力するだけでOKです。免税事業者の頃の記帳や税込経理での記帳と全く同じです。そうすると、自動的に借方金額の下に「(181」という数字が出てきます。そう、勝手にやよいが消費税額を計算してくれるのです。

仕訳日記帳ではこのように、税込経理と同じように一つの取引を1行の仕訳として扱います。ところが、総勘定元帳を見てみると、これが2行に分解されていることがわかります。

仕訳の入力方法は税込経理と同じだけど、内部データはしっかり2行に分解され、税法上の税抜経理になっています。なんとすばらしい…。

もう一つ紹介していなかった入力方法に、外税入力というのがあります。これも1行の仕訳を内部で2行に分解してくれる入力方法なのですが、入力時の金額を税抜金額で入力しなければいけません。例えば250円の電車代を支払ったとき、税抜金額は何円やねん? ってことで結局自分で計算する手間が出てくるので、外税入力はあまりおすすめできません。

まとめ

まとめるとこんな感じになります。

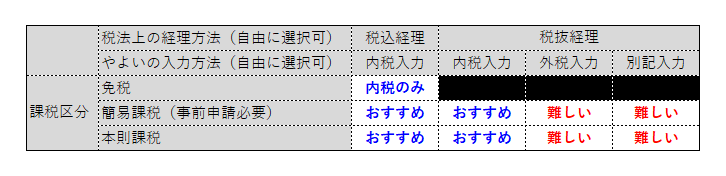

免税事業者の場合は税込経理(内税入力)しかありません。実際に動いた金額をそのまま記帳すればいいだけです。

課税事業者には簡易課税と本則課税がありますが、どちらの場合でも、経理方法を税込経理・税抜経理から選ばなくてはいけません。税込経理は免税事業者の場合とほとんど同じで簡単です。税抜経理はとても煩雑で難しいですが、やよいの青色申告で入力方法を「内税入力」とすることで、内部データ的には税抜経理だけども、入力方法は税込経理とほとんど同じにすることができます。

やよいの青色申告での設定方法や実際の仕訳、申告書の作成方法などの実践編は、また別の記事で。