電子帳簿保存法

本記事は、2021年以前の内容となっています。

2022年以降は電子帳簿保存法が改正され、帳簿を電子データで保存するための要件が大きく緩和されています。

原則は紙で保存しないといけない帳簿類とレシート類。それらを電子データとして保存することを認める法律が、電子帳簿保存法です。

でも、似たような「電子なんたら」というのが多くて、混乱しがちです。まずはそれを整理してみましょう。

そしてそもそも、電子データとして保存するメリットは何なのか、あらためて確認していきましょう。

確定申告関連書類のおさらい

確定申告で提出が必要なのは、所得税確定申告書B(2枚)と青色申告決算書(4枚)です。青色申告決算書には、損益計算書と貸借対照表が含まれます。

提出はしなくていいけど保管をしておかなくてはいけないのが、仕訳帳、総勘定元帳、経費帳、売掛帳などの帳簿類です。仕訳の数や印刷書式にもよりますが、大体数十ページになります。仕訳が多い人は100ページを超えることもあります。

さらに保管しておかなくてはいけないのが、レシート類です。証憑書類ともいいます。レシートのサイズはまちまちで、枚数も人によってだいぶ違います。封筒などにごそっとまとめて入れて保管しておきます。

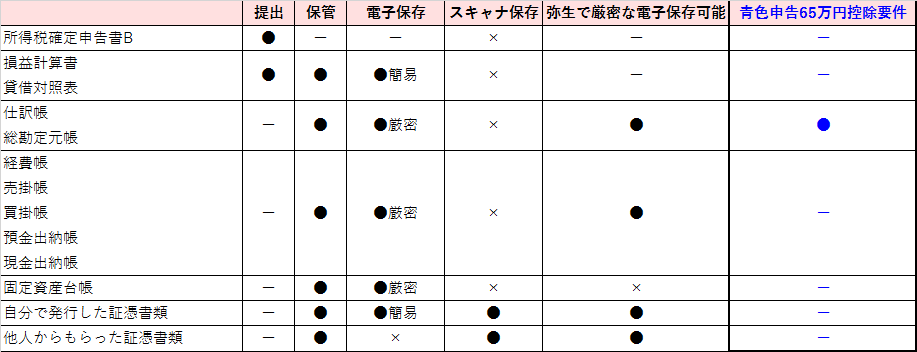

まずは最初に、これらの書類と電子帳簿の関係一覧表がこちら。

なんのこっちゃ? って感じですが、主に節税大好きなフリーランスにとって重要なのは一番右の列の「青色申告65万円控除要件」のところ。

2020年度分の確定申告からは、青色申告控除がこれまでの65万円から55万円に下がります。ただし、一定の要件を満たせば65万円のまま据え置きになります。その要件というのが、

- 仕訳帳と総勘定元帳を電子帳簿保存している

- 確定申告を電子申告(e-Tax)で行う

のいずれかです。さっきの表の一番右の列「青色申告65万円控除要件」がそれになります。この据え置き要件はいずれか一方を満たせばいいので、e-Taxができる人は電子帳簿保存をせずにe-Taxだけでも問題ありません。

仕訳帳と総勘定元帳を電子帳簿保存する方法

さてこの2つの帳簿ですが、さきほどの表の電子保存の列では「●厳密」となっています。正式には厳密とか簡易とかの呼び方は無いのですが、わかりやすいように呼び分けました。

簡易な電子保存は、以下の条件を満たせばOKです。

(1)電子保存した電子データを表示したり印刷したりするためのパソコン、会計ソフト、ディスプレイ、プリンタを常備し、その取扱説明書も常備し、いつでもすみやかに整然とした形式かつ明瞭な状態で出力できるようにすること

(2)取引年月日、勘定科目、取引金額などの範囲指定・AND条件・OR条件などで検索可能なようにすること

厳密な電子保存は上記に加え、

(1)帳簿の訂正や削除履歴を確認できるようにすること

(2)各帳簿間の記録事項の関連性を、相互に確認できるようにすること

という条件も必要になってきます。65万円控除を受けるための仕訳帳と総勘定元帳は、この厳しいほうの条件をクリアしないといけません。

その中で厄介なのが、「帳簿の訂正や削除履歴を確認できるようにすること」というやつです。パソコン簿記というのは訂正仕訳や反対仕訳などを起こさずとも、ダイレクトにBackspace+Deleteで修正できるというのが利点でした。しかし、厳密な電子保存では「真実性の確保」をしなければいけないので、ダイレクト修正の履歴も残さなくてはいけません。

まぁ、虚偽や改ざんでなければ許されるとは思いますが、修正した履歴がいちいちバレるのは何か嫌ですよねぇ。帳簿作成初心者の頃は、いろいろ間違えたり試したりするじゃん?

とにかくそんなふうにいろいろ厳密な条件があるのですが、我らが天才神アプリ弥生の青色申告は、これらの条件を一発で満たしています。要するに、難しい条件とか法律の条文とかを読まなくても、「弥生の青色申告を使ってます」って言えばそれだけでOKというわけです。おお、素晴らしい~。

※ただし、電子帳簿保存に対応しているのはデスクトップ版のみです。クラウド版の弥生の青色申告は電子帳簿保存に対応していません。

※帳簿のうち、固定資産台帳だけは弥生の青色申告で電子帳簿を行うことができません。

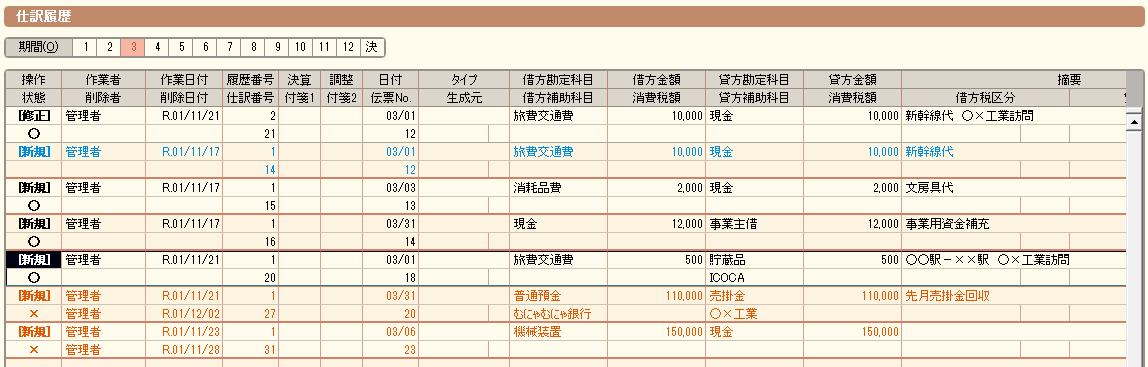

具体的には、

こんな仕訳履歴がちゃんと弥生の中に残っています。新規入力、訂正、削除などの全履歴が残っていて、しかも履歴を書き換えることができないようになっています。真実性を確保しているわけですね。余計なお世話ありがたい機能です。

弥生の青色申告で電子帳簿保存(のための要件である仕訳履歴の保存)をするためには、事業所データ作成の段階で電子帳簿保存を行うように設定しなければいけません。下の図で、赤枠で囲ってないほうの「電子帳簿保存を行う」を選択して事業所データを作成します。

電子帳簿保存の設定は、年度の途中で変えることはできません。事業データを新規作成したときか、次年度繰越処理を行ったときのみ、変更可能です。

このようにして作成された事業所データは、自動的に電子帳簿保存対応となります。あとは特別な操作は必要ありません。万が一税務調査に入られたときに、「はいどうぞ、弥生です」と言ってパソコンを見せればいいだけです。

事前申請が必要

弥生の青色申告で操作するのはこれだけですが、電子帳簿保存をするためには事前に税務署に申請しなければいけません。

国税庁

そしてこの申請の期限ですが、電子帳簿保存をしたい年度の開始の3ヶ月前です。2020年度分を電子帳簿保存したいのなら、2019年9月30日が申請期限です。現在(※執筆時)2019年12月なので、おやおや、もう過ぎちゃいましたね。

今これを読んで「2020年度分は電子帳簿保存しよう」と思った方、手遅れです。アヒャ。青色申告65万円控除を受けるもう一つの方法、e-Taxで乗り切りましょう。

スキャナ保存

最初の表によると、「レシート類はスキャナ保存できる」ということになっています。これがまたややこしいんですワ。レシートの量がもっさり大量すぎる場合はある程度メリットがあるかもしれませんが、フリーランスでプログラマーやってるくらいだと、それほどレシートの量は多くなりません。

そんなわけで、この回ではスキャナ保存については解説しません。

結局、電子帳簿保存のメリットは?

「紙で保管する必要が無い」と鳴り物入りでご宣伝なさってる電子帳簿保存法ですが、小規模なフリーランスにとっては、たかだか100枚程度の紙を保管しておく場所が無いとは思えません。大企業ならそれこそ棚1個占拠するほどの帳簿になるかもしれませんが、フリーランスにとっては電子化するメリットがそれほどあるとは思えません。

それよりは、「真実性の確保」によって不正や脱税を防ぐ意図のほうが大きいように思います。それはそれで良いことなんですが、我々は脱税などするはずがないので、電子帳簿保存にすることで余計に面倒になってしまう現状を考えると、うーん、イマイチ、と感じてしまいます。

そして、別の回で解説しているスキャナ保存に至っては、ほんとに面倒の極みです。もうちょっと我々にとって便利なしくみにしてくれないものですかねぇ。