消費税のおはなし(8)/10%への増税の影響

今年(2019年)の10月から、消費税が従来の8%から10%に増税されました。それと同時に、軽減税率という史上初の制度も導入されました。

このブログではたびたび言ってるように、増税に対しての政治的・経済的な意見は述べません。しかし、具体的にどのように影響が出ているか、数字の上では見ていきたいと思います。

税抜売上が同じなら事業者は何も変わらない

何度も解説してきたように、消費税は消費者が負担し、事業者は何も負担せずに納税を代行しているだけです。なので、8%になっても10%になっても軽減税率が混在していても、事業者にとっては損も得もありません。

税抜100,000円の売上が増税の前後で変わらなければ、税込108,000円の売上で消費税8,000円を納税しても、税込110,000円の売上で消費税10,000円を納税しても、店の利益は同じです。

税込売上が同じなら利益が減る

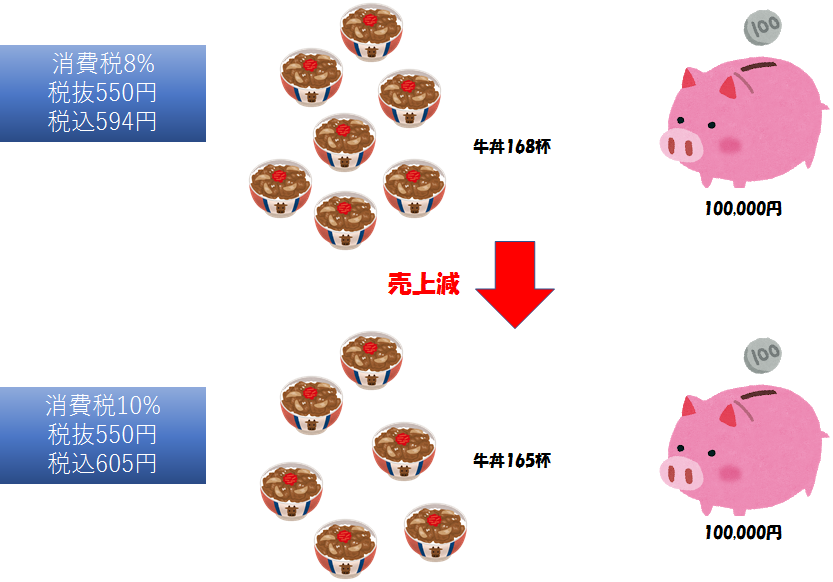

ところが、話はそう単純ではありません。消費税が増税されたということは、消費者の負担が増えたということです。消費者の購買意欲が減り、消費が落ち込みます。意欲だけの問題ではなく、実際に消費者の財布の中の金額が同じなら、モノを買う数が減るのは当然です。

1年で100,000円分の牛丼を食べる人が居たとしましょう。牛丼の価格は1杯税抜550円。

消費税が8%のときは税込594円で、1年で168杯牛丼を食べることができました。

しかし消費税が10%になると税込605円となり、1年で165杯しか牛丼を食べることができなくなりました。この人は店で食べるのが大好きなので、持ち帰って軽減税率8%にしたくありません。筋金入りの店内派牛丼野郎です。

この牛丼野郎のこだわりはさておき、とにかくお店としては、売上が3杯分減ります。増税によって事業者が直接消費税を多く負担するようなことはありませんが(というか、納税を代行しているだけなので負担はゼロのままですが)、客の負担が厳しくなった分、間接的に売上が減るというわけです。

金額の数字の問題

さっきの例で、増税前の牛丼の値段は594円でした。価格というのはよく、9800円とか298,000円とかそういう数字が付けられます。心理的に、9800円だと9000円台だから1万円切ってて安ぅ~い! ってやつですね。

その牛丼が605円になるとどうでしょう。なんか増税前はワンコイン圏内のような値段だったのに、急に600円台になってめっちゃ値上げされたように錯覚します。牛丼大好き牛丼野郎でも、600円もするならやめようかなと思うかもしれません。

消費税8%でちょうど600円を切るように価格設定をしたのに、そのまま10%になったら上の桁が繰り上がってしまいます。「税込○○80円」とか「税込○○90円」とかの価格設定をして、それで利益が出るように原価や経費を調整してたお店は全滅というわけです。

もっと深刻なのは、自動販売機やゲームセンターなど、物理的に硬貨を機械に入れて購入するタイプの店です。僕はゲーマーなので100円1枚入れてゲームをすることがよくありますが、消費税が10%になったから1ゲーム102円なので100円玉1枚と1円玉2枚を入れてください、なんて言われたらやってられません。というか、1円玉が入るように機械を改造することがそもそも不可能です。

そんなわけなので、牛丼の場合だと税抜550円から税抜540円に下げて、

消費税8%時:税抜550円 + 消費税44円 = 税込594円

消費税10%時:税抜540円 + 消費税54円 = 税込594円

ということをしなければならなくなったりします。税抜価格が店の利益に直結する数字なので、事実上550円から540円への値下げです。原価や経費は変わらないでしょうから、値下げした分まるごとお店の利益が減ってしまいます。

税込価格を据え置くべきか

何度も言うように、増税によって事業者の消費税の負担が増えるわけではありません。しかし消費者の財布の中身が変わらないのなら、間接的に消費税増税の影響を受けて売上が下がることは避けられないでしょう。

消費者にしてみれば、税込価格がその商品の値段です。なので、さっきの牛丼の値下げの例のように、税込価格が増税前と後で同じになるように税抜価格を調整して、消費者に提供する価格を据え置くことで客足をキープするという選択を採る事業者も居るようです。

しかしこの(見かけ上の)価格の据え置きは、果たして効果があるのでしょうか?

牛丼1杯税抜550円で、その1杯のための仕入が税抜440円とします。増税前の8%時、この牛丼は1年で27500杯売れていたとします。牛丼野郎もたくさん居ますが、牛丼野郎全体の牛丼にかける情熱お金の量は合計で一定とします。

【消費税8%、税抜販売価格550円】

税抜仕入:400円 × 27500杯 = 11,000,000円

税込仕入:432円 × 27500杯 = 11,880,000円

仕入税額控除:32円 × 27500杯 = 880,000円

税抜売上:550円 × 27500杯 = 15,125,000円

税込売上:594円 × 27500杯 = 16,335,000円

預かり消費税:44円 × 27500杯 = 1,210,000円

消費税納税額 = 預かり消費税 - 仕入税額控除 = 330,000円

利益 = 税込売上 - 税込仕入 - 消費税納税額 = 4,125,000円

どうやら、この町で牛丼野郎が牛丼にかける情熱は、お金に換算して16,335,000円のようです。税込売上のところがそれですね。

さて、消費税が10%になりました。税込価格を594円のまま据え置くために、税抜価格を540円に値下げしました。税抜仕入価格は400円のまま変わりませんが、税込仕入価格は440円になります。

【消費税10%、税抜販売価格540円】

税抜仕入:400円 × 27500杯 = 11,000,000円

税込仕入:440円 × 27500杯 = 12,100,000円

仕入税額控除:40円 × 27500杯 = 1,100,000円

税抜売上:540円 × 27500杯 = 14,850,000円

税込売上:594円 × 27500杯 = 16,335,000円

預かり消費税:54円 × 27500杯 = 1,485,000円

消費税納税額 = 預かり消費税 - 仕入税額控除 = 385,000円

利益 = 税込売上 - 税込仕入 - 消費税納税額 = 3,850,000円

値下げしたので、当然利益は減ってしまいます。しかし、税込価格を据え置くことで客足をキープできたのだとすれば、ごっそり客離れするのを防げただけでも御の字じゃないでしょうか。

一方、客離れしないだろうと見込んで、普通に消費税10%を乗せて税込605円とした場合はどうでしょうか。野郎共の牛丼情熱は冷めない退かない媚びない省みない。さすがに消費者の財布の中の金は増やせないので、変わらぬ情熱に期待。

あらかじめ計算しておくと、消費者の財布の合計16,335,000円を牛丼税込価格605円で割ると、27000杯になります。売上が500杯分減る計算になりますね。

【消費税10%、税抜販売価格550円】

税抜仕入:400円 × 27000杯 = 10,800,000円

税込仕入:440円 × 27000杯 = 11,880,000円

仕入税額控除:40円 × 27000杯 = 1,080,000円

税抜売上:550円 × 27000杯 = 14,850,000円

税込売上:605円 × 27000杯 = 16,335,000円

預かり消費税:55円 × 27000杯 = 1,485,000円

消費税納税額 = 預かり消費税 - 仕入税額控除 = 405,000円

利益 = 税込売上 - 税込仕入 - 消費税納税額 = 4,050,000円

おっと!!? 税込価格を据え置いたときより利益が多いぞ!? さすがに8%時よりは利益は下がってるけど、普通に8%から10%に適正に値上げしたほうが据え置きより利益が多いじゃん。

どうしてこうなるかは、xとかyとか数式で計算してみるとわかりやすく見えてくるでしょう。とにかく、「苦渋の決断で価格据え置き」と言う前に、本当にそうなのか計算してシミュレーションすることが大事だと思います。価格据え置きが悪手になることもあるのです。

免税事業者の場合はもっと顕著です。税込売上-税込仕入がそのまま利益になるので、

増税前:利益 = 16,335,000 - 11,880,000 = 4,455,000

増税後税込据え置き:利益 = 16,335,000 - 12,100,000 = 4,235,000

増税後消費税分値上げ:利益 = 16,335,000 - 11,880,000 = 4,455,000

多少の客離れを覚悟して消費税増税分をそのまま値上げすれば、増税前と同じだけの利益が確保できます。一方、お客さんのために良かれと思って値段を据え置いたら、ただ単純に損をしてしまうという結果になります。

※実際は売上1000万を超えているので免税事業者にはなり得ませんが、計算シミュレーションのための例ということで。

他店との競争もあるので

ちなみにこれは、近くにライバル店が無く、牛丼野郎の情熱が変わらない(他のラーメンとかに浮気せず、同じ金額を使ってくれる)という、外乱要因が無い状態でのシミュレーションです。

例えば近くのライバル店が価格を据え置いた場合、客足がごっそり持っていかれて、このシミュレーション通りにはならないことも大いに考えられます。

増税後の値段をどうするかの判断は結局、そういう全ての要因を加味した上での経営判断となるでしょう。そして何より、客足が減らないよう、もっと言えば逆に増えるよう、商品の価値を高める努力が一番重要だと思います。