消費税のおはなし(13)/インボイス制度とは

2023年10月からインボイス制度が施行されます。フリーランスに大きな影響を与えるといわれているインボイス制度とは?

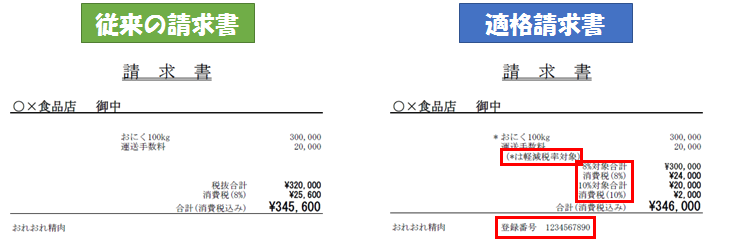

適格請求書等保存方式

インボイス制度の正式名称は、適格請求書等保存方式といいます。

ざっくり言うと、仕入れのときに「適格請求書(インボイス)」が無いと仕入税額控除の対象にならないということです。

仕入税額控除できない!?

不穏だ、ざわざわ…

普通の請求書との違い

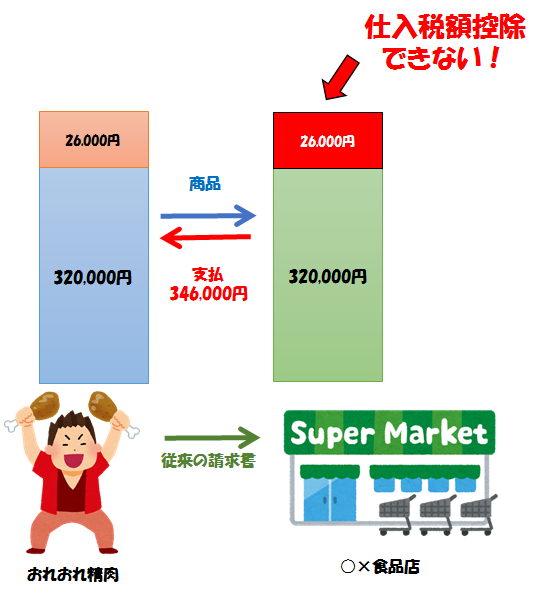

大手スーパー「○×食品店」が、「おれおれ精肉」からおにくを仕入れる場合を考えます。このとき、おにくを売ったおれおれ精肉側が請求書を発行します。

さて、適格請求書には、

- 税率ごとの合計額(税抜+消費税、または税込+内消費税)と適用税率

- 適格請求書発行事業者の登録番号

を記載しなければいけません。食品などを扱う可能性の無い10%オンリーの事業者でも「これらは税率10%を適用、8%対象品は空欄」みたいに、消費税10%を適用してることがわかるようにしておけば大丈夫でしょう。

税率ごとに区別するのは手間だけの問題だからいいとして、適格請求書発行事業者の登録番号ってなんじゃらほい?

適格請求書発行事業者の登録番号

この登録番号というやつは、2021年10月から申請の受付が開始されます。「あなたは適格請求書(インボイス)を発行できる事業者ですよ」という認定を受けて、その登録番号がもらえるようになります。

問題はこの登録番号、なんと免税事業者には発行されません。

課税事業者であれば特別な審査も無く、申請書を出せば登録番号がもらえます。しかし、免税事業者の場合は何をどうがんばっても、この登録番号がもらえません。つまり、免税事業者は適格請求書(インボイス)を発行することができません。

年間売上1000万円未満でもインボイスを発行したければ、自ら課税事業者選択届出書を提出して課税事業者にならなくてはいけません。

しかし、2021年に受付が開始されて2023年から施行ということは、もたもたしてると2023年に課税事業者になれない可能性があります。課税事業者選択届出書を提出した翌年からしか課税事業者になれないからです(第5回)。

それでは猶予が短すぎるので、2021年から2023年に関しては、適格請求書発行事業者になる申請と同時に即座に課税事業者になることができる特例があります。詳しくは2021年頃にアナウンスされると思います。

インボイスが発行できないとどうなる?

インボイスが発行できないと、買い手側がとても困った状況になります。

仕入時の請求書がインボイスでなかった場合、買い手側の○×食品店は、仕入時に支払った消費税26,000円を仕入税額控除できません。つまり、26,000円だけ丸損です。

免税になるとか非課税になるとかそういう話ではありません。仕入自体は課税対応仕入ですが、「ちゃんと消費税が計算された仕入」であることを証明するインボイスが無いと、仕入税額控除として認められる要件を満たしてないということになるんです。

要件を満たすも何も、見たらわかるやん…という言い訳は通用しません。税務署は「登録番号の無い請求書なんて胡散臭くて認めないよーん」と突っぱねてくるわけです。

一方、インボイスを発行しなかったおれおれ精肉側は特に何も困りません。

ということは、○×食品店からおれおれ精肉に対して、こういう要求が来るのは当然です。

「インボイスを発行してくれないと困るんだよ。あんた免税事業者だよね? じゃぁ課税事業者になってインボイスを発行できるようにしてよ。じゃないと、もうあんたのとこからおにくを買わないよ?」

そりゃそうなりますわな。おれおれ精肉は年間売上1000万円未満の免税事業者で、今まで益税によって利益を得ていた。でも、取引先に迷惑をかけるわけにはいかない。1000万未満だけど課税事業者選択届出書を出して、適格請求書事業者に登録して、インボイスを発行できるようにしなきゃ。でも、そうしたら益税が失われてしまうからウチも困る。どうしよう…。

フリーランスにも影響大

このように、免税事業者が大手課税事業者にモノを売っているケースはよくあります。

フリーランスプログラマーがソフトウェア成果物を企業に売る場合。農家が大手スーパーに農作物を売る場合。零細建設業者が下請として建設現場で仕事をする場合。

僕自身も、最初は免税事業者のフリーランスプログラマーとして、課税事業者にソフトウェア成果物を納めていました(今は僕も課税事業者ですが)。

とにかく、このようなケースは日本ではとても多いのです。そんな我々中小零細フリーランスの個人事業主にとって影響が大きいインボイス制度が、2023年にやってきてしまいます。

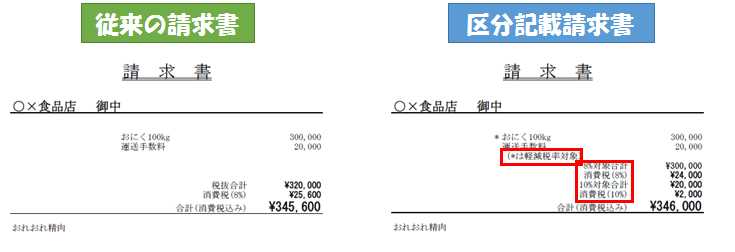

区分記載請求書等保存方式

インボイス制度への対策に関しては次回にまわします。

ここではもう一つ、区分記載請求書等保存方式について説明します。

実は2019年10月から、つまり10%への増税と軽減税率が始まった先月から(※執筆時点)、区分記載請求書等保存方式というのが始まっています。僕は10月になってから知りました。いつの間にか始まっていました…。

区分記載請求書はこんな感じです。

区分記載請求書は、インボイスから登録番号を除いた感じになります。これは誰でも発行できます。要するに、4年後に控えたインボイス制度に備えておまえら事業者はこれで準備しとけよ、っていう練習期間みたいなもんです。

買い手側の○×食品店はおれおれ精肉が発行した区分記載請求書を保存しなければいけませんが、おれおれ精肉が「え、なにそれ、知らない。急にそんなん発行しろと言われても困るよ」って言った場合、買い手側の○×食品店が、従来の形式で記載された請求書に「これは10%、これは8%で、それぞれ小計はいくら」というのを事実に基づいて追記することが認められています。

つまり、今はまだ練習期間なので、お互いちょっとずつ覚えていこうね、というワケですワ。