消費税のおはなし(9)/消費税の転嫁

商品代金に消費税を上乗せして売ることを、消費税の転嫁といいます。

消費税の転嫁

たびたび出てくるこの図です。

一番左の中間業者は税抜5,000円の商品を税込5,500円で仕入れました。これを売るときに、税抜価格6,000円に消費税600円を上乗せして売ります。自分が仕入れたときに消費税を払っているので、売るときにも消費税を上乗せする。このことを「消費税を転嫁する」といいます。

お店もまた、消費税分を払って仕入れているので、消費税1,000円を上乗せして売ります。

事業者は消費税を負担する必要は無いので、売る相手に消費税を請求します。その相手もまた事業者だった場合、さらにその先の売る相手に消費税を請求します。売る相手にどんどん消費税を転嫁していった結果、最後には消費者にたどり着き、消費者が消費税を負担することになります。

転嫁できない

これが正しい消費税の転嫁のプロセスなのですが、前回の例のように、客足が減ることを恐れて増税分の価格を上乗せできない場合があります。消費者は「値上がった。もう買いたくない」と思ったら買いません。そう思われたらおしまいなので、増税分を上乗せしない価格据え置きで売らざるを得ないことになります。つまり、消費税が転嫁できないのです。

実際は、消費税が消滅するわけではありません。「ウチは8%のままでやってますんで」と口で言うのは自由ですが、会計上では消費税は10%で計算され、本体価格のほうが値下がっているだけです。

増税前の事業者向けのアンケートで、消費税が転嫁できない(転嫁すると売れなくなりそうな気がする)と答えた事業者は35%にのぼるらしいです。ただ、本当に転嫁できないかどうかはやってみないとわかりません。あまり僕が無責任なことを言うわけにはいきませんが、普通に10%に上乗せしても意外と大丈夫かもよ?

BtoBの場合

ここまでの話は、事業者が消費者にモノを売る場合、つまりBtoC(Business to Consumer)の場合です。

一方、事業者が事業者にモノを売る場合、つまりBtoB(Business to Business)の場合は少し話が違ってきます。

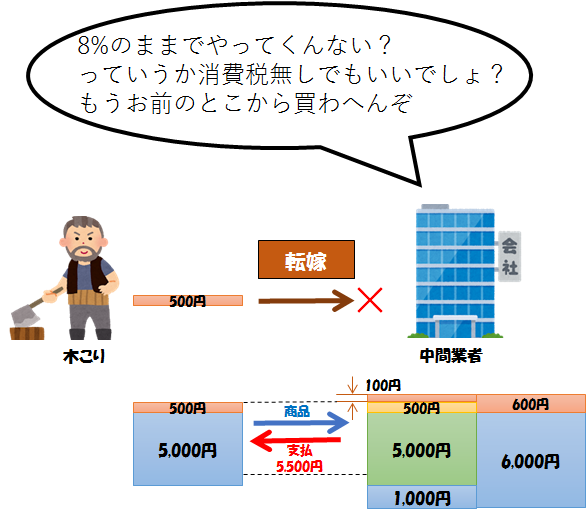

木こりのおじさんが10%の消費税を乗せて5,500円で中間業者に売ろうとしたら、なんやかんやと文句を言われて消費税が転嫁できない、の図。

BtoCの場合と構図は同じですが、BtoBの場合はこのように中間業者が「消費税分を下げろ」「もうあなたとは取引しません」と圧力をかける行為は禁止されています。

また、「おたく、免税事業者だよね? 消費税納めてないよね? だから消費税無しの値段で売ってね」と言って消費税分を値引きさせるのもダメです。全ての取引には消費税がかかります。それを「あんた免税事業者だから消費税無し」と勝手に判断することはできません。そもそも、免税事業者でも消費税を請求して自分の利益(=益税)にしてよいことはハッキリと法律で定められています。

消費税転嫁対策特別措置法

このように、買い手側の事業者(上の図だと中間業者)が消費税の転嫁を拒否して事実上の値下げを不当に迫ることは、消費税転嫁対策特別措置法によって禁止されています。

このような不当な行為を俗に「買いたたき」といいます。

法律にはあまり詳しくないので正確なことは言えませんが、これに違反しても即座に刑事罰とか罰則があるわけでは無かったと思います。でも、発覚したら厳しい指導が入ります。

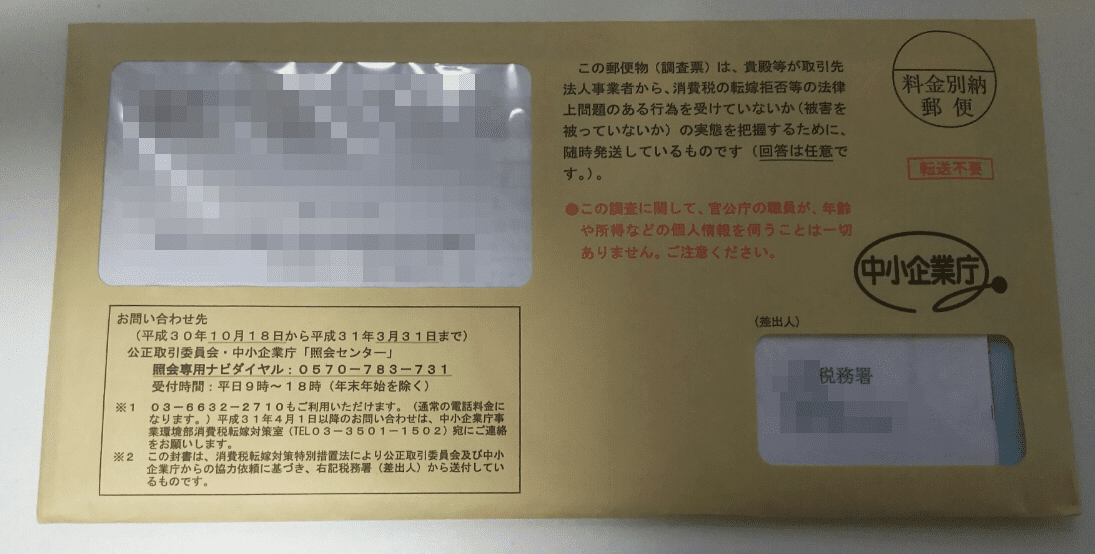

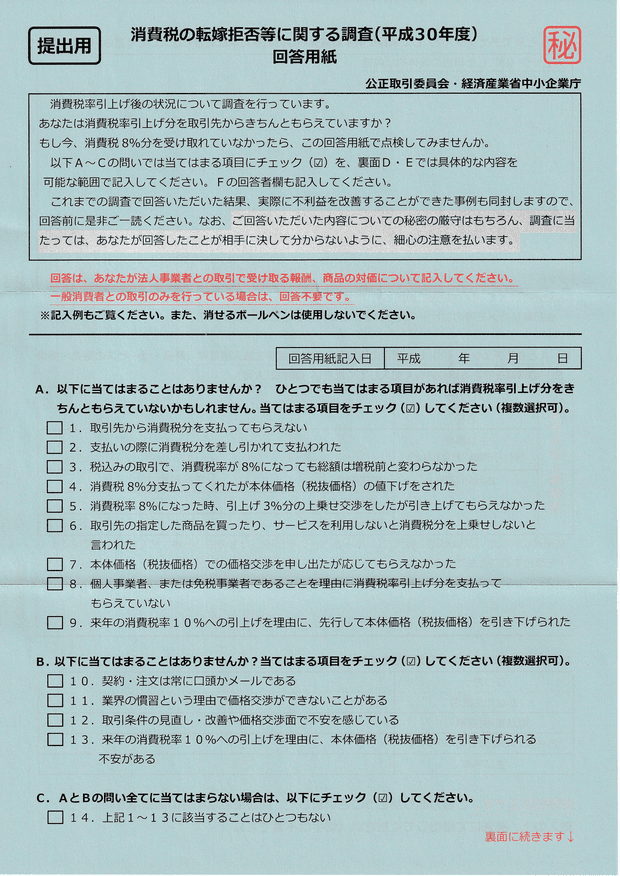

ウチにも毎年、中小企業庁からこのような封筒が届きます。中身はこんな感じです。

要するに、「買いたたきされてるなら、あなたの素性はバラしませんので、これに書いてチクってください。」ってことです。告発された側の企業には、厳し~い指導が入ります。

消費税転嫁対策特別措置法は、消費税が5%から8%に上がった2014年の前年2013年に施行されました。しかしこの法律は、いずれ役目を終えるだろうということで、2021年までの期限付き法律となっています。

その後どうなるかはわかりませんが、2023年に予定されているインボイス制度とこの消費税転嫁対策特別措置法は微妙に趣旨が相反していて判断が難しい部分が出てくるので、また新しいガイドラインが出てくるのではないでしょうか。今後の動向に注目です。

買いたたきの現実

買いたたきチクり用紙を小規模な事業者に配布するなどの調査を行い、実際に2013年から2018年までに立入検査された企業は5557件、そのうち「指導」が4133件、「勧告」が46件という数字が出ています。

その割合がどの程度かはわかりませんが、とにかく中小企業庁さんはがんばって取り締まっているようです。「指導」とか「勧告」ってどんな感じなんだろう。説教部屋に連れて行かれてぴこぴこハンマーで叩かれる…程度では済まなさそうですが。

しかし依然として、まだまだ買いたたきは蔓延しているとも言われています。消費税分を不当に値下げすることは買いたたきに相当しますが、「ちょっと値下げしてくれないかな。消費税? 関係無いよ、たまたま時期がかぶっただけだよ。たまたまだ、つってんだろうが!」ってな感じで両者「合意」の上で値下げされた場合は、不当な行為ではありません。

「これはお互い『合意』して決めたことだよな? ハンコ押せるよな? 別にハンコ押さなくてもいいけど、そういえばあなたの実家のご両親はお元気かな? 急に家が火事になったりしなければいいけど」

という不当な「合意」までちゃんと取締りの対象になっているかというと、なかなかそううまくはいかないかもしれません。

なぜ買いたたきが起こるのか

消費税が何%であっても、税抜売上が同じであれば、事業者の負担は変わりません。つまり、買いたたきをする必要がありません。

しかし実際は、消費税が増税された分、消費者の購買力が減るので、結果として間接的に売上が下がります。それを企業努力でカバーせず、権力の差でもって安易に下請けにしわ寄せさせる。それが買いたたきです。

これは僕の想像ですが、もう一つ買いたたきが起こってしまう原因があるように思います。

例えば、消費税8%時に税込10,800円の仕入れがあったとします。消費税が10%に上がったけども、仕入経費を増やしたくない営業担当者が「10,800円のままでよろしく」と強引に下請けに迫る買いたたき。あるいは、「おたく、免税事業者だから10,000円しか払わないよ」という買いたたき。

営業担当者は経理担当者ではありません。もしかしたら、仕入税額控除のしくみとか、免税事業者の立場とか、そういうことを知らないんじゃないでしょうか。

このブログを第1回から読み進めてきた方はもう理解されていると思います。そんな勝手に消費税を割り引くだの無くすだのということはできないということを。仮にそうしたとしても、それは本体価格を値引いているだけであって、

売上 9,819円

消費税 981円

合計 10,800円

とか、

売上 9,091円

消費税 909円

合計 10,000円

とかの変な端数で会計処理されているだけに過ぎません。経理部がそんな会計処理を行ってることは露知らず、「消費税分を割り引かなければ我々が損」だと思い込んで、下請けに不当な買いたたきを迫っている例もあるんじゃないでしょうか。

まぁ、経理部から逆に「これおかしいですよ」と言ってこないあたり、組織として、そういうダメな社風なのかもしれないですけど。

そしてまた、買いたたきをされる下請け事業者の側も、「消費税が上がった分、値下げしないと買ってもらえない」とか「ウチは免税事業者だから消費税を取るわけにはいかない」という気持ちがあって、強引な買いたたきにしぶしぶ応じてしまうのではないでしょうか。

もし、万が一、買い手と売り手の双方の勉強不足によってこのようなことが生じているなら、そんなおかしなことはもうやめにしましょう。正しく税制を理解して、お互いハッピーになりましょうよ。

僕の場合

僕もフリーランスプログラマーとしてBtoBで個人事業主をやっておりまして、今は課税事業者ですが、最初は免税事業者でした。最初の頃はここまで消費税のことは詳しくなかったんですが、ネットでググって「免税事業者でも消費税を請求すべき」と書いてあったので、最初からそのようにしました。

取引先の方も税制に理解があったので、なんら不当に値下げされることなく、普通に消費税の請求がOKでした。

フリーランスが企業にモノを売るパターンはたくさんあります。僕のようなプログラマーや、イラストのデザイナー、ライター、小規模な建設業の下請け、農家など。このようなパターンのとき、「おたく、免税事業者だから消費税無しで」とサラっと言われたという話は多く聞きます。相手が無知なのか確信犯なのかはわかりませんが。

というわけで、僕のような立場のBtoBフリーランスの人は是非、ちゃんと消費税を請求するようにしてください。最初は免税事業者としてスタートすることになると思いますが、最初からちゃんと請求してください。それに文句を言うような取引先は、税制を何もわかってないウ○コ企業です。こちらからお断りしてやれ!