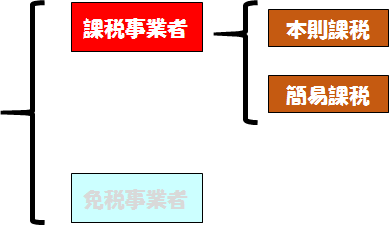

消費税のおはなし(5)/課税事業者

免税事業者に対し、普通に消費税を納税しているのが課税事業者です。年間の売上が1000万円以上の事業者は課税事業者になります。

実は、課税事業者の中に、さらに2種類の分類があります。

本則課税

第1回から第3回までで説明してきたような、「預かった消費税は納める、預けた消費税は返してもらう(控除される)」という方法で消費税を納税する方法を、本則課税といいます。

「消費者が全負担、事業者は負担ゼロ」のシステムを計算上完璧に実現するための本来の方法が、この本則課税です。

もっと細かく言うと、本則課税の場合、経理の方法として「税抜き経理方式」と「税込み経理方式」を選ぶことができます。税抜き経理方式は取引1回ごとに消費税を計算する方法、税込み経理方式は取引を全部税込みで計算しておいて決算時に総額から消費税を計算する方法です。どちらも最終的には同じ計算になります。(記帳や確定申告の観点から言うと、どちらの方法を選択してもいいですが、その選択した方法で年間で統一しなければいけません)

税抜き経理方式と税込み経理方式の違いについてはここでは深く踏み込みません。とにかく、消費税をきっちり計算して納めるのが、本則課税です。

簡易課税

一方、次のような方法で仕入税額控除を計算する方法もあります。

仕入税額控除 = 売上に対する消費税 × みなし仕入率(業種により40%~90%)

みなし仕入率

| 卸売業 | 90% |

| 小売業、農林水産業(食用) | 80% |

| 農林水産業(非食用)、鉱業、建設業、製造業 | 70% |

| 飲食店業 | 60% |

| 運輸通信業、金融・保険業、サービス業 | 50% |

| 不動産業 | 40% |

このような計算方法で仕入税額控除を計算して納税額を決める方法を、簡易課税といいます。この計算を1年に1回、決算のときに売上の合計額から一気に計算します。つまり、「なんかもう個別に計算するのが難しすぎるので大体で適当にやらせてください、納税の意思はあるんで」って感じで国から許可をもらってるのが、簡易課税です。

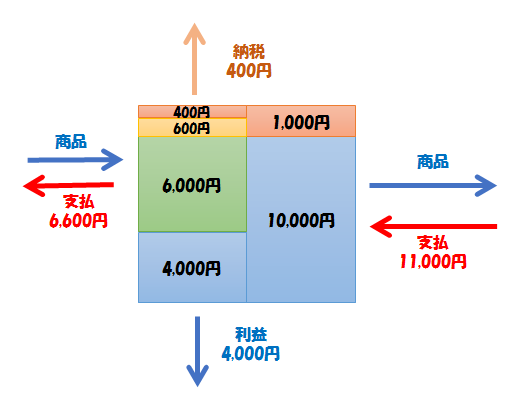

本則課税の場合、この図だと仕入率は60%で納税額は400円です。一方簡易課税だと、実際の仕入額とか消費税額は関係なく「あんたは小売業なので仕入率80%でいいよ」ってことなので

仕入税額控除 = 売上に対する消費税 × 80%

= 1,000 × 80% = 800円

納税額 = 売上に対する消費税 - 仕入税額控除

= 1,000 - 800 = 200円

というわけで、200円しか納税しなくていいことになります。 (実際には1年の総売上に対してこの計算を1回で行います)

この簡易課税の制度も免税事業者の制度と同じく、消費税の計算が困難な事業者に対する措置です。そして、本来の本則課税なら400円の納税をするところが簡易課税だと200円の納税で済んでいるので、差額の200円は事業者の懐に入ったことになります。つまり、益税です。

このように、定められている規定のみなし仕入率よりも実際の仕入率のほうが低い場合は、得をすることになります。逆に、実際の仕入率のほうが高くなってしまった場合は、本則課税の場合よりも損をすることになります。

本則課税と簡易課税の選択

本則課税で消費税を納めるか、簡易課税で消費税を納めるかは、最初に選択して税務署に申告します。簡易課税を選択した場合、申告した年とその翌年の2年間は本則課税へ変更することができません。

また、簡易課税を選択したけども年間の売上が5000万円を超えたときは、強制的に本則課税で納税しなければなりません。

課税事業者になる手続き

というわけで、課税事業者の中にもさらに本則課税と簡易課税の区別があるのですが、とにかく年間の売上が1000万円を超えたら課税事業者にならなくてはいけません。

正確には、例えば2017年の売上が1000万円を超えた場合、2018年2月~3月の確定申告時に「消費税課税事業者届出書」を税務署に提出します。そして、2019年から課税事業者となり、日々の売上や仕入などの取引に関して消費税をしっかり計算し、2020年2月~3月の確定申告時に消費税申告書を提出して納税します。

要するに、ある年が課税事業者なのか免税事業者なのかは、2年前の売上で決まるということです。

逆に、前の年は売上が1000万円を超えていたけど今年は1000万円以下だったという場合、「消費税の納税義務者でなくなった旨の届出書」を税務署に提出します。これで、2年後からは免税事業者に戻ります。

2年以上連続して売上が1000万円を超えている場合や、逆に1000万円以下の場合は、毎年あらためて同じ届出書を提出する必要はありません。

ちゃんと届出書を出さなかった場合、んー、どうなるんでしょう? 多分、家に黒い服を着た男がやってくるのでしょう。こわいね。

ちなみに、売上1000万円超の場合は必ず課税事業者にならなければいけませんが、売上1000万円以下の場合でも届出書を出せば課税事業者になることもできます。計算上、消費税納税額がマイナスになる場合があるのですが、その場合は還付を受けることができます。つまりお金がもらえます。そういう場合は課税事業者になっておく必要があります。

あるいは、「納税は国民の義務!」ってことで益税を自ら拒否して課税事業者になってもいいです。益税はれっきとした権利なのでわざわざそれを放棄する必要はないですが、課税事業者になるのは自由ということです。

このように、敢えて課税事業者になる場合は、「消費税課税事業者届出書」ではなく、「消費税課税事業者選択届出書」を提出しなければいけません。名前が似ているので注意しましょう。

実は、売上1000万円以下なのに課税事業者にならざるを得ない状況が2023年にやってきます。インボイス制度というのがそれです。このブログはそもそもインボイス制度を解説するために書き始めたのですが、正しく理解するにはまだまだたくさんの事前知識が必要です。

最終回あたりでインボイス制度を解説しますが、それまでもうしばらくお付き合いください。