消費税は誰が負担しているのか

消費税は誰が負担しているかって? そんなもん、消費者に決まってるじゃん。だって、「消費」税だし。実際、モノを買う時に10%余計に払ってるし、2019年に8%から10%に増税されたとき、864円のラーメンが880円になったよね。

結論から言うと、消費税はほぼほぼ消費者が負担しています。ですが、法律を紐解くと、もう少し複雑な状況が見えてきます。

店舗で支払った消費税はどこへ行く?

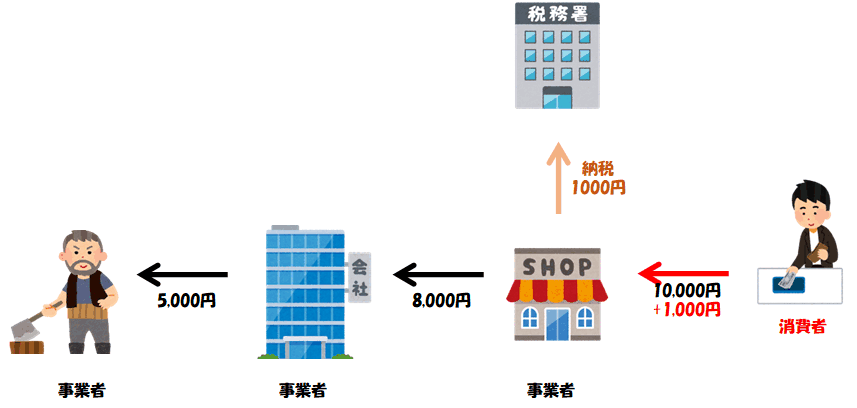

我々消費者が店舗で10,000円(税込11,000円)の商品を買ったとき、消費税相当額の1,000円はどこへ行くのでしょう?

事業に携わったことが無い方は、漠然とこういう形をイメージされているかもしれません。

税込11,000円の商品を店舗で買ったら、その店舗が消費税相当額1,000円を納税する。店舗もまた卸業者や一次生産者からモノを仕入れますが、それは「消費」ではないので、そこに消費税は無い…。

消費者が10%の消費税を負担する形として、この図の形は一見完璧に見えるかもしれません。しかし実際は、このような形では消費税は納税されていません。

実際の納税のしくみ

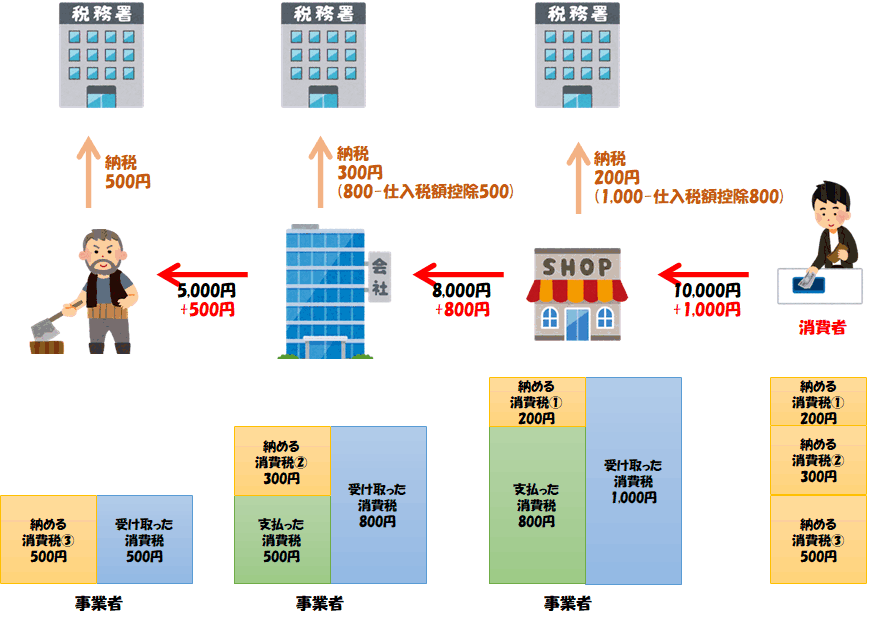

実際は、下の図のような形で消費税相当額1,000円は納税されています。

一気に複雑になりましたが、一つ一つ見ていきましょう。

右側の「SHOP」は、商品を卸業者から8,000円で仕入れます。このとき、消費税も上乗せして税込8,800円を支払います。しかし、事業者は消費者ではありません。なので、仕入時に支払った消費税800円は、消費税納税額から差し引くことができます。これを仕入税額控除といいます。

卸業者も同様で、一次生産者に税込5,500円を支払いますが、このときの消費税500円は納税額から差し引かれます。

複雑なことをしているように見えますが、納税額の合計を見てください。500+300+200=1,000円となり、一番右側の消費者が支払った消費税相当額1,000円と一致していることがわかると思います。

この仕組みを解説する図として、下のような図を見たことがあるかもしれません。

積み木のような形でわかりやすく表現されています。3つの事業者に分割されて納税される消費税の合計と、消費者が負担している消費税の合計が一致していることが見てとれます。

さて、この図の「SHOP」のところを見てみましょう。受け取った消費税から支払った消費税を差し引いた差額が、納める消費税となっています。言い換えれば、受け取った代金から支払った代金を差し引いて、その10%(正確には、110分の10)を納めていることになります。

「受け取った代金から支払った代金を差し引いたもの」とは何か? それは、このSHOPの粗利益です。さらに言い換えれば、このSHOPが商品を左から右に流すという商売によって生まれた付加価値です。

消費税に相当する税はたくさんの国で採用されていますが、実は「消費税(Consumption Tax)」と呼ばれているのは日本だけです。他の多くの国ではこれを「付加価値税(Value Added Tax)」と呼びます。

消費税と付加価値税

消費税と付加価値税。ずいぶんと言葉のイメージが違うと思いませんか?

「消費税」と聞くと、何やら我々消費者が消費する(店舗でモノを買うこと)に対して課されている税金のように聞こえます。

一方、「付加価値税」と聞くと、各事業者が創出した商売の付加価値に対して課されている税金のように聞こえ、消費者がモノを買う云々とは無関係のように感じます。

しかし、先ほどの図が表している通り、この税金を消費税と呼ぼうが付加価値税と呼ぼうが、実態は同じです。

消費税の負担者は? 納税義務者は?

国税庁のサイト「消費税のしくみ」では、次のように書かれています。

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

国税庁:消費税のしくみ

本記事の最初の問い「消費税は誰が負担しているのか」の答えがここにしっかりと書かれています。まぁ当たり前のことですが、我々消費者がまさに実感している通り、消費税は消費者が負担しています。

もう少し厳密なことは消費税法の条文に書かれています。条文は抜けが無いように網羅的に書く必要があるため、非常に回りくどくて小難しい言葉がびっしりと並んでいます。これを全部解説するのはさすがに紙面が足りないので、ポイントだけを大雑把に意訳します。

事業者は、受け取った対価の額から支払った対価の額を差し引き、その110分の10を納税すべし。

要するに、先に解説した「付加価値税」的な意味合いで、事業者はこれだけ消費税を納めなさいよ、と書いてあるわけです。条文だけを読むと、消費者が負担する税であるようには思えないかもしれませんが、我々は先ほど学んだはずです。付加価値税と消費税は、同じものであると。

法律の条文は抜けが無いように網羅的に書かなければいけないため、「事業者が納税を実際に行う義務者であり、その義務とはこれこれこうである」という書き方をせざるを得ません。しかし、この「付加価値税」的な仕組みが引き起こすのは、紛れもなく消費者が負担すべき「消費税」的な実態です。見方を変えても、実態まで変わるというわけではありません。あくまで、視点を変えて言葉を変えただけに過ぎません。

ゼロキャンセルされる三角形

さて、先ほどの納税の仕組みの図ですが、仕入税額控除を敢えて分解して、マイナスの納税額と考えてみるとどうなるでしょうか。

たとえば右の「SHOP」は、実際には1,000-800=200円の納税を行います。消費税申告書上も200円と記載され、納付書も1枚だし、納税するのも1回です。

しかしこれを、敢えて「1,000円納税し、800円還付される」と無理矢理分解してみます。頭の中で分解するだけなので、実際に還付されたりするわけではありません。

このように図を書き換えると、何か見えてこないでしょうか。そう、「500円」や「800円」が、ぐるっと三角形を描いて1周して、誰も(税務署も)得も損もしていないことがわかります。この三角形は無くても同じです。この三角形がある周辺で、消費税という金額はゼロキャンセルされて消滅します。

唯一三角形を描けないのが、一番右側の消費者のところです。消費者が1,000円の消費税を負担していることがハッキリと浮かび上がってくると思います。

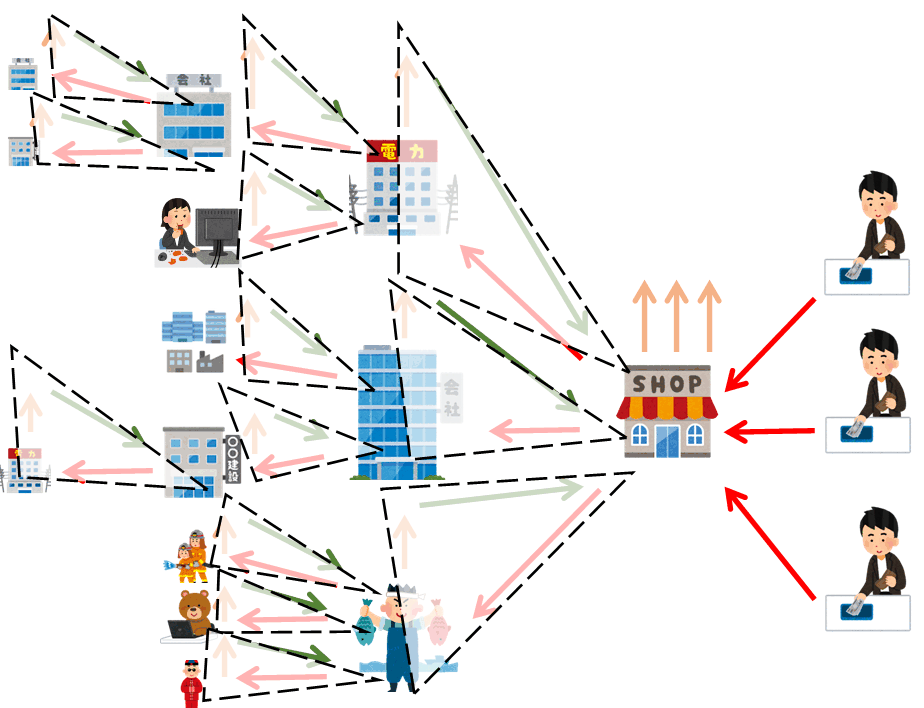

このゼロキャンセルされる三角形の仕組みは、消費に関わる事業者の数がどれだけ多くても変わりません。実際、右側の「SHOP」はたくさんの商品をたくさんの消費者に売ります。また、複数の卸業者から仕入をしているかもしれません。さらに、店舗経営のための水道光熱費を電力会社等にも支払います。その電力会社は、広告宣伝費としてGoogleを通してYoutuberに広告料を支払っているかもしれません。たった一つの商品が消費者に届くまで、何百何千という事業者が関わっているのです。

どれだけ商流が複雑になって、事業者間の消費税の受け渡しが大量に発生しても、その全ては三角形を描いてゼロキャンセルされます。そして、消費者だけが消費税を負担していることが、ハッキリと浮かび上がってきます。

事業者は税抜価格で商売をする

このように、消費税は事業者に損も得ももたらさず、するっと通り抜けて消滅します。事業者はこの仕組みを知っているので、税抜価格ベースで損得勘定をし、商売をします。

我々消費者は常に税込価格でモノを買うかどうかを決めるので、事業者はこれとは真逆です。事業者が実はそんな税抜ベースの損得勘定をしていたなんて、知らなかった人も多いかもしれません。

本来ならこれが理想なのですが

消費税は事業者に損も得をもたらさない。それはそのままイコール、消費者が消費税を負担していることと同じことである。

…本来ならこの世の全てがそうなっているのが理想なのですが、現実の日本の法律では、この美しいゼロキャンセル三角形を描かない存在が許可されています。それは、免税事業者と簡易課税事業者です。消費税の納税義務が一部または全部免除されている彼らが商流に入っていることで、現実はこの理想通りにはなっていません。

法律で納税義務が免除されている以上は、免税事業者や簡易課税事業者も真っ当な事業者です。彼らのことを「脱税」や「不当な利益を得ている」と攻撃する人が居ますが、それは全くの的外れです。なぜなら理由はただ一つ、法律で許可されているからです。

さて、現実世界では免税事業者や簡易課税事業者が居ることにより、完全なゼロキャンセル三角形を描けない=消費者が消費税の全てを負担しているとはいえない、となるわけですが、それはどの程度「理想の形」からかけ離れているのでしょうか? 消費税の負担者が消費者であるという結論が完全に崩れ去るほどのものなのか、あるいは、多少の歪みはあっても消費税の負担者が概ね消費者であるといえる程度のものなのか…。

このあたりの話は、また別の記事で、いずれ。