消費税のおはなし(3)/仕入税額控除

仕入税額控除

前回の消費税のおななし(2)で、事業者の納める消費税は、受け取った消費税から支払った消費税を差し引いたものであるということを解説しました。この差し引かれる分のことを「仕入税額控除」といいます。

また、消費税は消費者が負担するものであり、事業者は消費税を一切負担していないことも解説しました。一切負担しないので、事業者が消費税を「受け取った」「支払った」というよりは「預かった」「預けた」というほうが正しいかもしれません。今後、その表記で統一します。

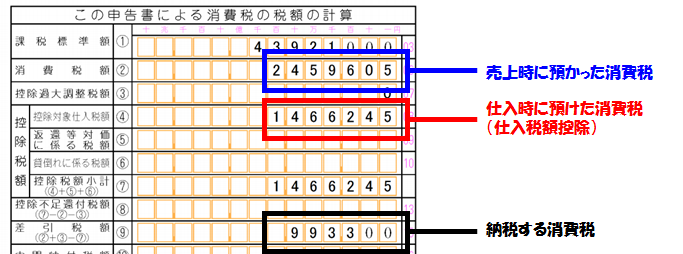

実際の消費税申告書はこんな感じです。

預かった消費税の総額と仕入税額控除の総額を書き込み、その差額を計算して書き込みます。この差額が、納税する消費税額となります。

※よく見ると売上4400万に対して預かった消費税は246万で、5.6%ほどしかありません。これにはいくつか事情があるのですが、本題から外れるので割愛します。

※これはどこかの誰かの一例です。ぼくはこんなに儲けてましぇーん。たぶん。

仕入とは

前回、角材を仕入れて売る例を出しましたが、事業者の仕入はそれだけでしょうか?例えば商品が木製の机だとすると、木材の仕入だけじゃなくて、使われてるプラスチックや金属の部品、一体型のやつなら電気スタンドの部分などの仕入があります。

さらに、それらの加工費、さらには売るお店を構えるための家賃、設備代、電気代など、いろいろな経費も発生します。

これらの「商品を売るために必要なもの」全てを「仕入」と呼びます。ちなみに、簿記などの世界では木材やプラスチック部品などのまさにゲンブツの仕入だけを「仕入」と呼び、店舗経営のための電気代などは「経費」と呼んで区別する場合もありますが、消費税の話をするときの文脈ではどちらも「仕入」と呼ばれます。つまり、モノの仕入と経費の全てに対して、仕入税額控除が適用できます。

魚屋の例

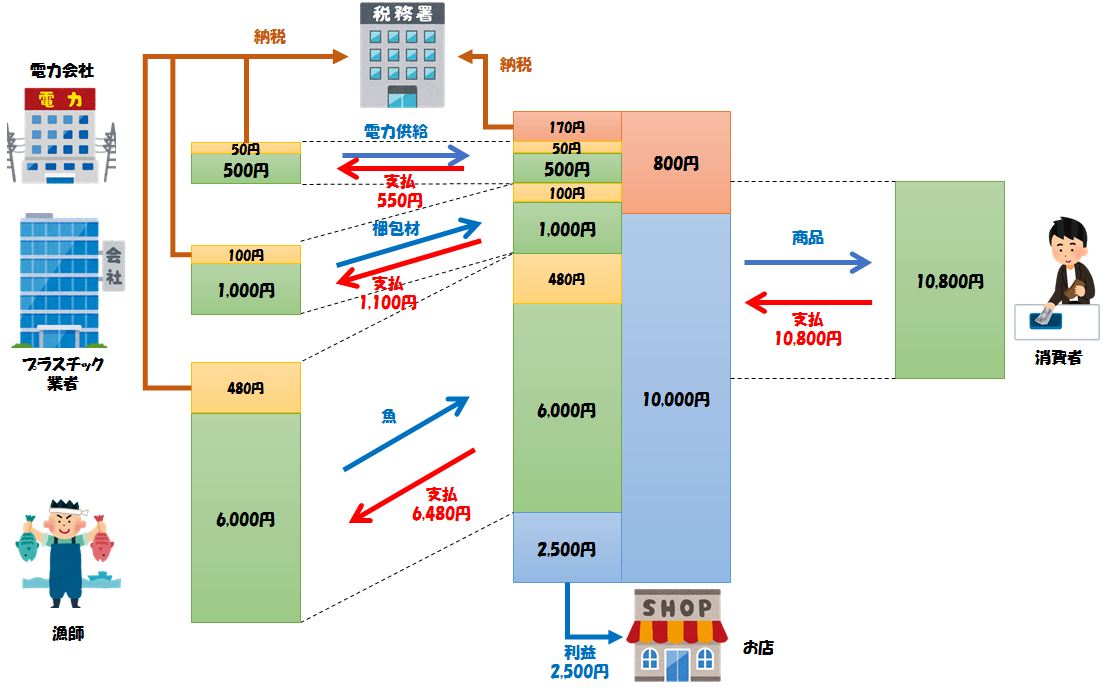

いろいろなところから仕入れているお店の例として、魚屋の例を見てみましょう。

お店は、税抜10,000円、税込10,800円で魚を売っています。軽減税率なので消費税は8%です。「そんな高い魚があるか!」とか言わないでね。

このお店は、漁師から魚を税抜6,000円、税込6,480円で仕入れます。これも軽減税率の対象になるので消費税は8%ですね。

さらに、魚を入れるプラスチックのパックをプラスチック業者から税抜1,000円、税込1,100円で仕入れます。これは食品ではないので、消費税は10%です。

あと、この魚屋が店舗を維持するために電気代が必要です。魚1匹売るための電気代がいくらになるかというのは計算が難しいですが、ここでは仮に、魚1匹売るために税抜500円、税込550円の電気代が必要だったとしましょう(高ぇな!)。ライフラインは残念ながら軽減税率の対象ではないので、消費税は10%です。

さて、どうでしょうか。いろいろ複雑なように見えますが、結局は、

お店の利益 = 税抜販売価格 - 税抜仕入価格の合計

= 10,000 -(500 + 1000 + 6000)= 2,500円

お店の納税額 = 預かった消費税 - 預けた消費税(仕入税額控除)の合計

= 800 -(50 + 100 + 480)= 170円

となり、店は消費税に関しては全く負担していません。そして、消費者が支払った消費税800円は、それぞれの事業者で分担して納税されていて、その合計納税額も800円です。

仕入税額控除で事業者の納税額を決定するこのシステムは、どれだけ多くの事業者が関係していても、そして8%と10%が混在していても、結局は全て同じになります。よくできたシステムですね。

消費税はどこかの誰かが納税している

実際の取引はもっともっと複雑です。

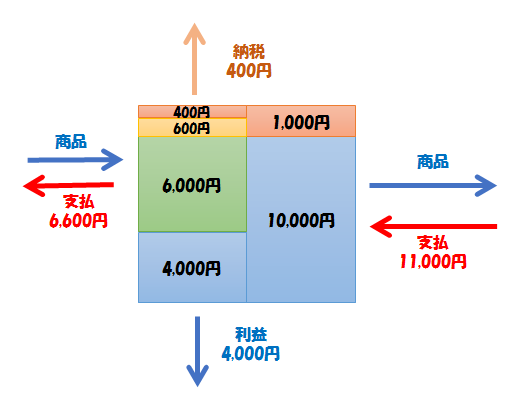

どんなに複雑でも、消費者が支払った消費税は細かく分解されて、必ずこの図の中のどこかの事業者が税務署に納めています。何百何千の事業者が関わっていても、消費者が支払った消費税は過不足無く税務署に納税されます。そして何百何千のどの事業者も、消費税を一切負担しません。事業者は消費税を預かって、預けて、スルーさせて税務署に納税しているだけです。

マイナス×マイナスはプラス

「仕入税額控除」とは、納める消費税(つまり事業者にとってマイナス)から預かり消費税分を控除する(差し引いてマイナスする)ということです。マイナスのマイナスなので、プラスです。

算数や数学で「マイナス×マイナスはプラス」と習いますが、その理屈はわかっていても、こうやって言葉で言われるとなかなか混乱しやすいものです。

こんな話があります。

3人の客が、ベッドが3つある1部屋3万円のホテルに泊まった。客が1人1万円ずつ出し、合計3万円をホテルのボーイに渡した。ボーイがフロントに持っていくと、「今日は割引セールで25000円なんだよ。5000円はお客さんに返してやりな」と言われた。しかし客は割引のことを知らない。そこでボーイは、フロントから受け取ったお釣り5000円のうち2000円を自分の懐に入れて3000円だけ客に返した。何も知らない客は割引に喜び、お釣りの3000円を3人で分けた。

翌朝3人の客がフロントで「いやぁ、1人9000円で済んでよかった」などと話していると、フロントの支配人が「おや?25000円にしたはずですが? もしかしてお前!」とボーイを呼びつけて問いただすと、「ごめんなさい、2000円自分の懐に入れました」と白状した。めでたしめでたし。

……いや待てよ? 実際に支払ったのは9000円×3で27000円。ボーイがくすねたのが2000円。足しても29000円にしかならないぞ、確かに最初3万円渡したはずなのに。残りの1000円はどこに行ったんだ???

1000円はどこに行ったのでしょう? この話の中にはマイナスのマイナスが巧妙に隠されていて、マイナスなのかプラスなのかわかりにくい状態になっています。

仕入税額控除も似たようなもので、一瞬それがプラスなのかマイナスなのかわからなくなることがよくあります。

そこで、こう考えてみてはどうでしょう。

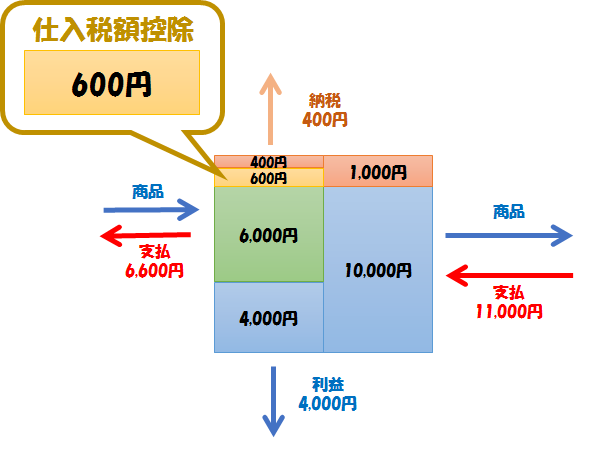

この図で、仕入税額控除は600円です。この600円は仕入先への消費税預け金なので、まず最初に税務署から600円返してもらうと考えます。その後、客から預かった1,000円の消費税を税務署にまるごと納めると考えます。差し引きの納税額は図の通り400円になります。

最終的な納税額を一発で計算するのではなく、預けた消費税は返してもらう、預かった消費税は納める、という風に考えればすっきりすると思います。この考え方を覚えておくと、後半の回で解説する例外パターンのしくみがどうなっているかが理解しやすくなります。

これはあくまで考え方の問題なので、税務署から一旦返してもらってもう一度納めるというように手続きが二度あるわけではありません。実際には預かり消費税から仕入税額控除を引いた金額を一度の手続きで納税します。

難しい

だんだん難しくなってきました。次回より先はいろいろな例外パターンや制度などを紹介していきます。まず第1回から第3回までの内容を何度も復習しておいてください。