白から青申StepUp(8)/銀行預金口座の管理

これまでずっと白色申告をしてきたけど、青色申告にステップアップしたい…。本シリーズは、そういう方を対象にしています。白色申告と青色申告の本質的な考え方の違いを細かく解説します。

考え方とかどうでもいいからとにかく会計ソフトで青色申告をしたい! という方は、青色申告の実践編にあたる「青色申告をしよう」の連載もぜひご覧ください。

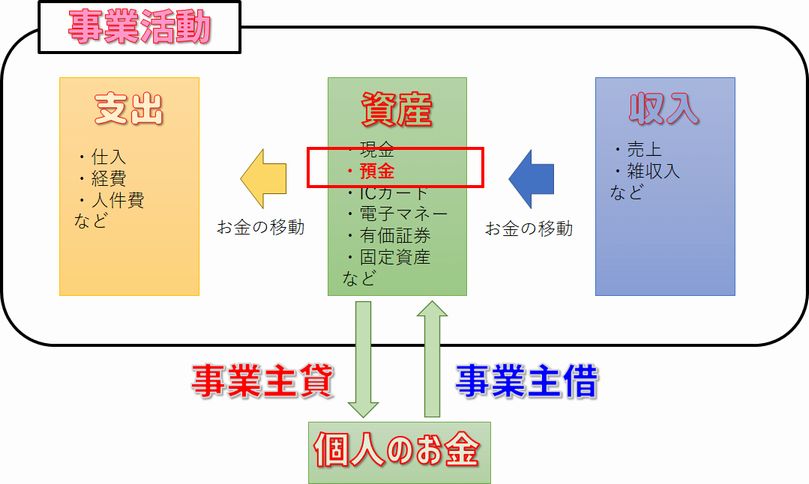

青色申告においては、全ての資産の状況を明らかにしなければいけません。資産の中でも特に銀行預金は入出金記録がしっかりと残るため、偽ることのできない第一級の証拠となります。言い換えれば、銀行預金口座を適切に管理して帳簿に反映することが、青色申告事業者としての最大の信用に繋がるわけです。

事業用口座と個人用口座を分ける

最も理想的なのは、事業用預金口座と個人用預金口座を分けることです。また、クレジットカードも事業用と個人用で分けておき、引き落とし口座をそれぞれに紐づけるようにします。

事業で使う預金口座とクレジットカードに関する入出金記録は全て帳簿に記帳します。一方、個人用の預金口座とクレジットカードは簿外なので、何も記帳する必要はありません。

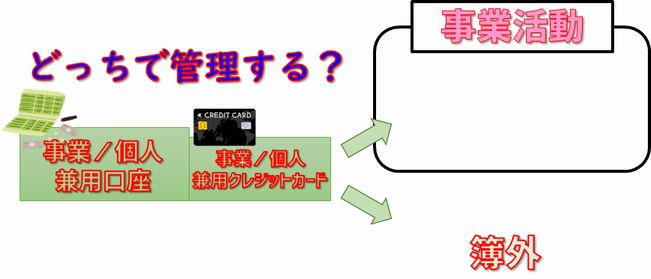

事業用と個人用が混在している預金口座

個人事業主・フリーランスの場合、現実的には、事業用と個人用が混在している預金口座を使うことが多いと思います。口座が1つしか無ければ必然的に混在しますし、口座が2つ以上あっても1つの口座の中で事業用・個人用の入出金が混在していることがあります。

このように事業用・個人用が混在している預金口座は、簿内で管理するか簿外で管理するかを決めておかなくてはいけません。

このような事業/個人兼用口座は、基本的には簿内で管理してください。つまり、全ての入出金記録を帳簿に記帳するようにしてください。事業に関わる入出金の明細行数が割合的に少ない場合でも、その口座が確実に事業に使われることが確定しているのであれば、簿内で管理してください。

「この口座は個人用口座だ」として決めていた簿外の個人用口座で、例外的に事業のやりとりが発生したときは、そのまま簿外という扱いでかまいません。ただし、その事業のやりとりに関しては、事業主借などの勘定科目で帳簿に記帳する必要があります。

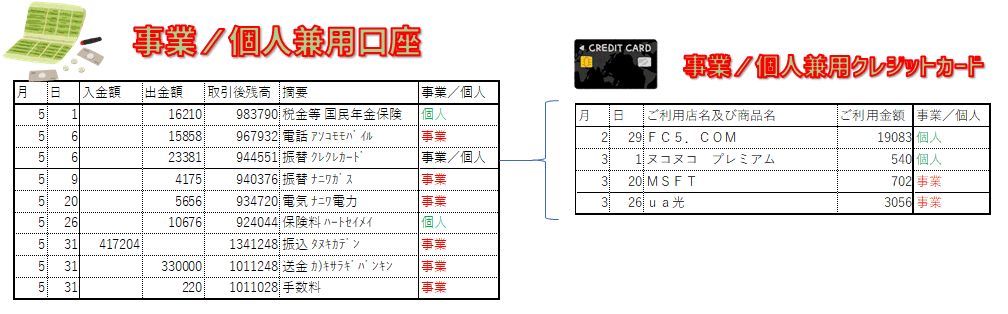

兼用口座を簿内で管理する場合の実例

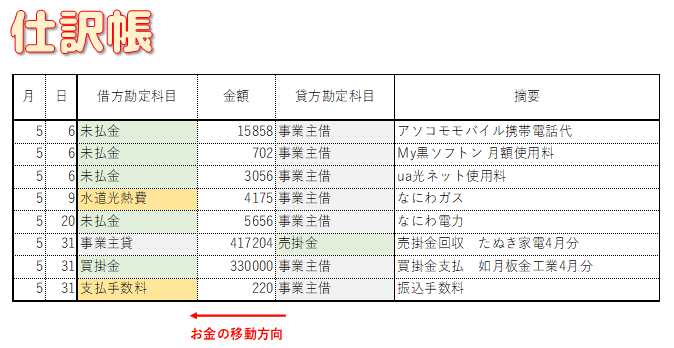

ある月の預金通帳が以下のような感じだったとしましょう。事業の入出金と個人の入出金が混在しています。また、クレジットカードの引き落としは通帳の上では1行しかありませんが、別途カード会社から利用明細が届いていると思います。このカードの利用も、事業用と個人用が混在しています。

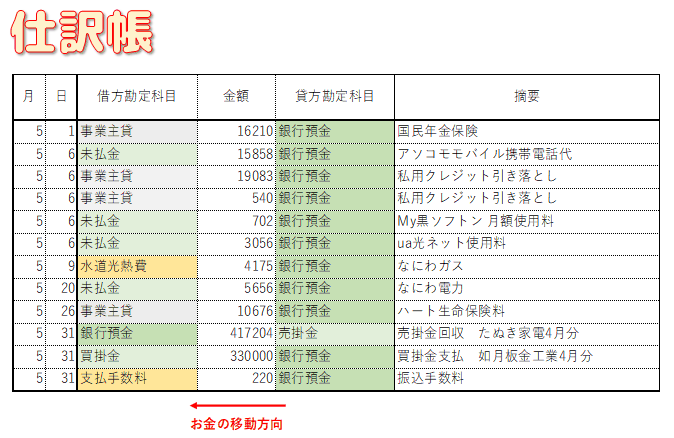

この預金口座を「事業活動で使用する口座だけど、たまに個人でも使用する」とみなして簿内で管理するようにした場合、仕訳帳には通帳の内容を全て記帳します。

このように、事業用の入出金はそのまま通帳通りに仕訳をし、個人用の出金は事業主貸で仕訳をします。クレジットカードの明細もそのまま明細通りに仕訳をしましょう。

クレジットカードの明細のところで事業主貸が2つありますが、これは1行にまとめても問題ありません。ただ、これを敢えて1行にまとめるために電卓を叩いて2つの合計額を計算するよりは、明細通りに2行のまま仕訳をしたほうがラクですし入力ミスも減ります。このあたりは事業主貸の行数に応じて、その都度ラクなほうを選んでください。

事業主貸で仕訳をした個人用の出金については、摘要のところにはそれほど詳しいことを書かなくてもかまいません。これはあくまで事業活動の帳簿なので、「事業活動の境界を越えて個人へお金が渡った」ということだけがわかれば十分です。その先の「個人が何を買った」というところまでは無理に帳簿に書く必要はありません。

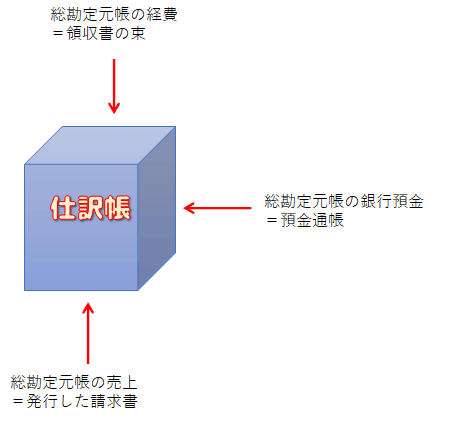

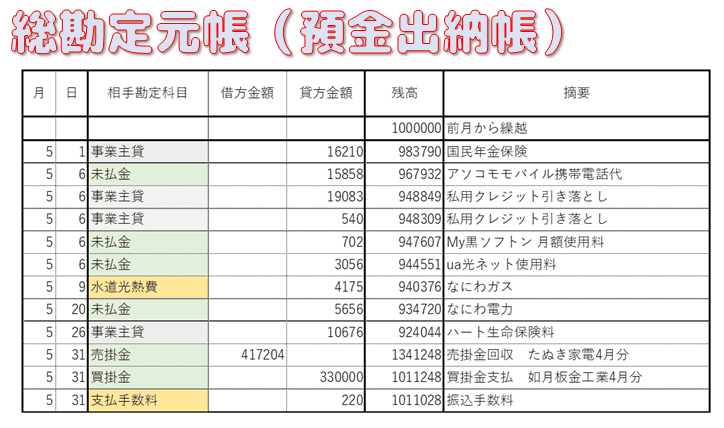

さて、以前の回で、仕訳帳というのは帳簿の一つの姿だということを解説しました。同じデータは、見方を変えればそれは、総勘定元帳(の中の預金出納帳の部分)にもなり得ます。

仕訳帳でデータを組み立てていくより、預金出納帳からデータを組み立てていったほうがわかりやすいと感じる方も居ると思います。その場合の預金出納帳の記帳内容は、以下のようになります。

この形のほうが通帳の様式と似ているので、よりわかりやすいかもしれません。

パソコン会計ソフトでは、仕訳帳と総勘定元帳の間の転記という作業は必要ありません。1行の仕訳データを仕訳帳に入力すれば総勘定元帳にも反映され、逆に総勘定元帳に入力すれば仕訳帳にも反映されます。「仕訳」という取引データ(お金の移動の記録)の塊がとにかく存在し、それを仕訳帳という姿で見るか、総勘定元帳という姿で見るか、いつでも見たい方向から見て記帳すればいいだけのことです。

兼用口座を簿外で管理する場合の実例

先に解説した通り、事業用/個人用口座を簿外で管理する(=帳簿では管理しない)という方法は、おすすめできません。おすすめはできませんが、先ほどの通帳の例を簿外で管理した場合の仕訳例を以下に示します。

この預金口座は事業活動を示す帳簿の管理外にあるので、個人用の出金は一切記帳する必要はありません。ただし、この預金口座でイレギュラーな事業取引を行った場合は、上記のように事業主借で仕訳をします。

事業主借の回で説明した通り、なんでもかんでも事業主借にするのは好ましくありません。あまりに事業主借の仕訳が多すぎると、「このお金はどこから来たお金ですか?」といちいち問われることになってしまいます。

上記の仕訳はあくまで説明のためだけのものです。このようなイレギュラーな事業主借の仕訳は、ゼロか、あっても年に1,2回程度になるようにしましょう。逆に言えば、事業主借の仕訳が大量に発生するようであれば、その預金口座は簿内管理として、しっかり全てを記帳すべきです。

預金通帳と帳簿の完全一致

青色申告においては、全ての資産の状況を明らかにしなければいけません。資産の状況を客観的かつ正確に記録しているモノ、それがまさに預金通帳です。国税当局の立場からしても、預金通帳は調査しやすい証拠書類です。

預金通帳の内容を全て記帳するということは、ある程度の個人用入出金がどうしても混在してきます。しかし、青色申告では、それも全て記帳する必要があります。ここが白色申告との大きな違いです。

はじめは面倒に思うかもしれません。ですが、預金通帳の内容と帳簿の内容を完全に一致させるということは、帳簿に入力ミスが無いことの証明にもなります。それはつまり、自分自身の記帳作業への安心にも繋がります。

正確に記帳する理由は、国税当局の税務調査のためではなく、自分自身のため。ミスを事前に防いで、信用のある優良な青色申告事業者をめざしていきましょう。