消費税のおはなし(6)/益税についての僕の意見

事業者が客から預かった消費税の一部を納税せずに自分の利益としてよいシステムを益税といいました。これについての意見はさまざまです。

2023年にインボイス制度というものが始まります。インボイス制度については最終回あたりで解説しますが、簡単に言うと、年間売上1000万円未満だった免税事業者も課税事業者にならざるを得ない状況に追い込まれるという制度です。つまり、益税を得ることができなくなります。

このインボイス制度というのは今のところあまり知られていません。実は軽減税率によって複数税率が存在する状態にすることが、インボイス制度施行への布石だとも言われています。軽減税率を隠れ蓑にして、しれっとインボイス制度を4年後に施行して国の税収を増やすという悪法……と言われても仕方の無い制度です。

その一方で、「インボイス制度は悪法だ! 今の政治はダメだ!」と政治的な主張をするための根拠として「益税を守れ、中小企業を守れ!」と声を上げる人に対しては、僕は少し疑問を抱かざるを得ません。

このブログでは、そういう政治的な主張をするつもりはありませんし、どちらの意見も否定するつもりはありません。ですが、一旦政治的な意見は脇に置いておいて、益税とはどういうしくみなのかをもう一度おさらいしてみたいと思います。

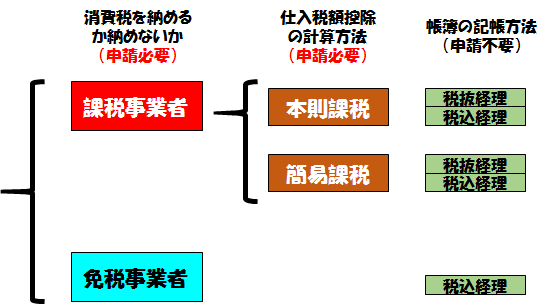

免税事業者・課税事業者のまとめ

まとめるとこんな感じになります。帳簿の記帳方法として税抜経理と税込経理が選べることを前回少し解説しましたが、これは計算の仕方が違うだけで最終的には一致するので、統一さえしていれば申請は不要です。ただし、免税事業者の場合は必ず税込経理を行います(要するに、一番簡単なやり方でOK)。

この中で、消費税の大原則「消費者が全額負担、事業者はゼロ負担(納税を代行しているだけ)」にぴったり計算上当てはまるのは課税事業者かつ本則課税の場合のみです。

免税事業者や、課税事業者だけども簡易課税の場合は、益税が発生して事業者の利益になります。

経理処理が煩雑?

このような益税のしくみは、消費税に関する経理処理の煩雑さを軽減するために存在しているといわれています。

確かに、税込金額しか無い手書きのレシートで商品を売って、仕入や経費分のレシートもなんかとにかくもっさり箱に入れて年末に1枚ずつ手書きで帳簿で転記して、そろばんで一つずつ計算……っていう昔ながらの個人商店を思い浮かべれば、その煩雑さは想像を絶するものでしょう。

しかし今の時代は、パソコンがあります。会計ソフトがあります。売上金額を一つずつ1.08で割るというようなそろばんでは不可能だったことも、会計ソフトを使えば自動計算で一発です。「煩雑さを軽減するため」という益税の根拠は今の時代、薄れているように感じます。

簡易課税制度は必要か?

課税事業者ではあるけども、仕入税額控除の計算の煩雑さを軽減するために存在するという、簡易課税。これもまた、「煩雑さを軽減する」という理由での存在意義は微妙なように感じます。課税事業者である時点で一定程度の簿記や計算は行っているはずですし、会計ソフトを使ってる可能性も高いと思います。

にも関わらず、仕入税額控除だけが計算できないとは、一体どういう事情なのでしょう? そもそも仕入額の計算は消費税以前に所得税の計算のために必要ですし、会計ソフトなら、何も考えなくても自動的に仕入税額控除を計算してくれるはずです。

益税はもらうべき

これらの益税のシステムは、事業者の煩雑さを軽減すると同時に、税務署側の業務負担を減らすという側面もあるそうです。免税事業者の数は全事業者の中で60%にものぼるらしいですが、それを全部チェックしていては税務署側も大変なので、まぁちょうど年間売上1000万円未満の小規模な事業者は経営もカツカツだし目をつぶってあげるか、っていうwin-winな感じでしょうか。

どんな事情があるにせよ、益税というのは法律で決められたれっきとしたシステムであり、正当な権利です。免税事業者や簡易課税を選択している課税事業者などの益税を得る立場にある事業者は、堂々と益税をもらうべきだと思います。

もしあなたが免税事業者で、「消費者から『お国のために』と預かった消費税をそのまま自分の懐に入れるなんて、なんか気が引けるなぁ」と思うなら、こう考えてみてはどうでしょう。消費税は一旦(概念上)納めているけど、消費税の計算が難しくて練習期間であるあなたには「事業初心者給付」ってことで益税がキャッシュバックされますよ、みたいな。

もちろん、事業初心者給付なんて言葉も概念も存在しませんが、僕は大体そのように益税というものを解釈しています。