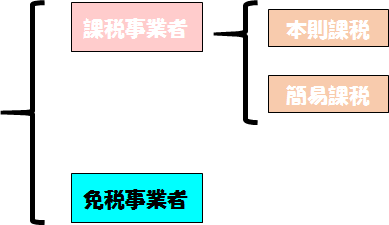

消費税のおはなし(4)/免税事業者

消費者が負担した消費税はどんな経路を辿っても最終的には事業者が過不足無く納めることになると、前回までで説明しました。

…と説明しておいてアレですが、実は消費税を納めなくてもいい事業者が存在します。

免税事業者

年間の売上が1000万円未満の事業者は、消費税の納税の義務が免除されます。これが免税事業者です。それ以外の、普通に消費税を納めている事業者のことを課税事業者といいます。

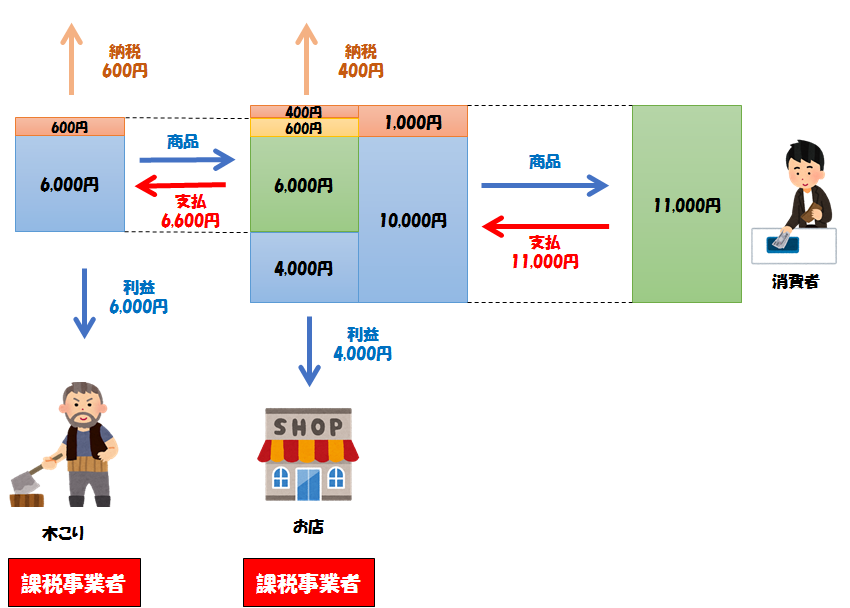

消費税を納めなくていいというのはどういうことでしょうか。まず、お店が普通に課税事業者だった場合を見てみましょう。

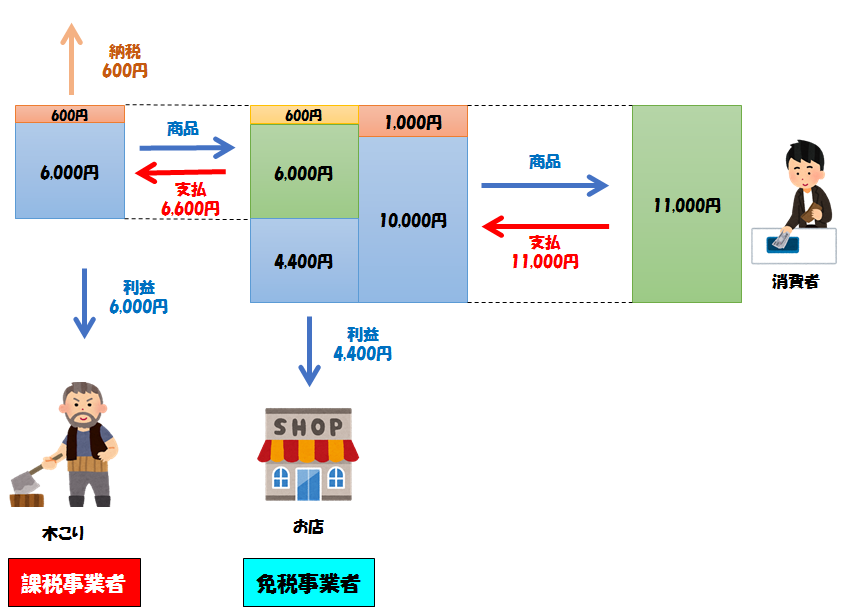

次に、お店が免税事業者だった場合が下の図です。(屈強な木こりのおじさんは課税事業者で固定とします)

どうでしょうか。免税事業者のお店は消費税を全く納税していません。本来納めるはずだった消費税400円がそのまま利益に上乗せされています。消費者が支払った消費税1,000円全額ではないですが、それでもそのうち400円分は自分の懐に入っていることになります。

そして、税務署の税収も本来の1,000円から600円に減っています。

これは脱税ではありません。免税事業者とはそういうものなのです。「あなたは消費税を納めなくていいですよ」と国からお墨付きをもらっているのです。

免税事業者がこのようにして得る上乗せ分の利益400円のことを益税といいます。「税」というとマイナスのイメージがありますが、事業者にとっては利益となるプラスのお金です。(「印税」とかと同じ感じですね)

どうして納めなくていいの?

どうして、と言われるとなかなか答は難しいです。そう決まっているからです。と、それでは答えにならないので、国税庁のホームページ内にあった研究論文から抜粋してみましょう。

消費税の事業者免税点制度については、「消費一般に幅広く負担を求めるという消費税の趣旨、あるいは経済社会に対する中立性の確保という観点からは、免税事業者の制度を極力設けないということが望ましい」とされる一方、「小規模な事業者の事務負担や税務執行コストへの配慮から設けられている特例措置」であると説明されてきている。

消費税の事業免税点制度の在り方についての一考察 ~ 国税庁

と書いてあります。つまり、年間売上1000万円未満の小規模な事業者は、難しい消費税の計算をして正確に申告書を作って納税するのが大変だから、何もせずに事業に専念していいよ、ということです。

実際、このブログでも第3回までで消費税のことを説明してきましたが、かなり難しい話だったと思います。これを全部理解して、モノを1個売るたびにちゃんと消費税を計算して、年間に何千回何万回とあるお客さんへの商品の売上を全部記録しておかなくてはいけません。もしくは、お金を出して税理士に依頼して、そのあたりのことをやってもらわなくてはいけません。

「ワシは商売がしたいんや。そんなきっちりした帳簿をつけたりレシートを作ったりする暇はあらへん。ワシんとこみたいな小さな店は、ほんま寝る暇も無くぎりぎりでやってますさかい」

そんな小規模な事業者を救うべく、免税事業者という制度が認められているわけです。

免税事業者でも消費税を請求してよい

免税事業者は消費税を納税しないから、消費税を客に請求してもいいんだろうか? と思うかもしれませんが、請求しても問題ありません。というか、請求しなければなりません。

例えば、税抜10,000円、税込11,000円の商品を売る場合、消費税分を自分の意思でまけるのは自由ですが、消費税が消えるわけではありません。そのような場合、会計上は

売上 9,091円

消費税 909.1円(切り捨てて909円)

税込10,000円

となるだけです。レシートや請求書に「10,000円」としか書かなければ、消費税909円の存在は一見消えたように思われます。免税事業者は消費税を帳簿に記載しなくてもいいので、909円という数字はどこにも現れません。

しかし、この商品を買った側が課税事業者だった場合、

仕入 9,091円

仮払消費税 909円

として記録します。消費税が消えたわけではないですし、勝手に自分の判断で消滅させていいものでもありません。もし10,000円の商品の消費税分を自分の意思で値引きした場合、それは会計上では本体価格を9091円に値引きしたという解釈になります。

そして、免税事業者から商品を買う側も、消費税は払わなくてはいけません。このことに関しては後の回の「消費税転嫁対策特別措置法」で詳しく解説します。

売上1000万円未満

さて、免税事業者は「年間の売上が1000万円未満」いいましたが、「年間の利益」ではありません。売上とはモノを売ったときに得るお金のことです(「年商」なども大体同じ意味です)。そこから仕入や経費にかかったお金を差し引いたのが、自分の手元に残る「利益」です。

その利益が、サラリーマンで言うところの額面給与です。そこからさらに所得税や住民税や健康保険料などを引いた分が、いわゆる「手取り」です。

じゃあ、年間の売上が1000万円の場合の利益ってどれくらいなのでしょうか? フリーランスや個人商店などの個人事業主の場合、こんな目安があります。

| 卸売業 | 80万円(8%) |

| 小売業 | 90万円(9%) |

| 飲食業 | 130万円(13%) |

| 情報通信業 | 200万円(20%) |

| 不動産業 | 320万円(32%) |

仕入の多くを占めるのは人件費だったりしますが、それが無いデザイナーやプログラマーのような自分の腕一つで勝負する稼業はもっと利益率が高くなり、70%以上になることもザラです。80%や90%なんてこともあります。

ちなみにフリーランスプログラマーの僕の場合ですが、別のフリーランスプログラマーに仕事の一部を依頼してることがあって、その分は仕入になっています。その割合が毎年大きく変わるので、利益率は25%~50%くらいをうろうろしてます。

この表から何がわかるかというと、例えば小さな店で個人商店(小売業)を開いてる個人事業主の年間売上が1000万円だとすると、手元に残るのは年間90万円しかないということです。そこからさらに所得税やら住民税やらを払わないといけないので、こりゃぁ手取り14万どころの騒ぎじゃありません、手取り7万とかいう世界です。

このように、事業の利益が自分の手取りになるのは個人事業主の場合です。個人事業主には自分に対する給料という概念が無いので、事業の利益がそのまま自分への報酬です。法人の場合は自分への給料を「役員報酬」として経費扱いにするので、少し事情が変わってきます。このブログでは主に個人事業主のフリーランス向けに書いているので、法人の場合についてはあまり深入りしません。

消費税くらい許したげて

そんなわけなので、「せめて消費税くらい大目に見てあげるよ」ってことで国から許してもらっててもいいじゃん、とも思うわけです。これ以上いじめないで…。

確かに、そんな状態からさらに消費税まで納税してたらいよいよ餓死してしまうかもしれないというのは事実です。でも、先ほどの国税庁の見解では、あくまで「経理の事務負担軽減」が免税事業者制度の存在理由です。「あんまり儲かってない人は許したげる」という趣旨の制度ではないということです。

そしてもう一つ重要なのは、免税事業者は「消費税を払わなくていい」のではないということです。正しくは「客から預かった消費税の一部を自分の利益にしてもいい」ということです。このブログで説明してきたように、そもそも事業者は消費税を全く負担していません。だから「払わなくていい」という言葉には語弊があります。

免税事業者のことをどう思うかは人それぞれです。「利益の少ない小さなお店には税金を優遇してあげて。それよりも大企業からもっと税金取れや!」と思う人も居ますし、「国のために払ってると思ってた消費税の一部が店の懐に入ってるとはけしからん!」と思う人も居るでしょう。

あなたなら、どう思いますか?

ちなみに、全事業者の中で免税事業者が占める割合は60%ほど(事業者数でカウント)だそうです。そして、この益税によって免税事業者が得をしている分(=国に納められなかった分)の金額は数千億円にのぼるそうです。

課税事業者にも益税があるケース

免税事業者は預かった消費税を納めずに自分の利益(益税)にすることができるということを解説してきました。

実は、課税事業者の場合でも、これに似た益税を得ることができるケースがあります。そのあたりは、また次回に。