複式簿記

複式簿記ってなーに?

青色申告をするときに必要なやつ

確定申告をするときは、日々の取引を記載した「帳簿」というものを作らなければいけません。

確定申告には次の2種類があります。

- 白色申告 --- 取引の内容がわかりさえすれば、帳簿の書式は自由。

- 青色申告 --- 複式簿記という書式で帳簿を作ったガチなあなたには税金を安くしてあげるよ。

つまり、税金を安くしたければ、複式簿記と呼ばれるガチで難しい書式の帳簿を作りなさいよ、って話ですワ。しかも、その複式簿記という書式に従って、仕訳帳、総勘定元帳、買掛帳、売掛帳、経費帳、現金出納帳、預金出納帳の最低7つは作れというハードルの高い話。うぎゃー、難しいずら…。

お小遣い帳の場合

子供の頃、こんなお小遣い帳をつけてた記憶があります。

| ないよう | にゅうきん | しゅっきん | ざんだか | |

| ○月×日 | 繰越 | 300 | ||

| ○月×日 | お小遣い | 1000 | 1300 | |

| ○月×日 | びっくり野郎チョコ | 30 | 1270 | |

| ○月×日 | んまい棒5本 | 50 | 1220 | |

| ○月×日 | ジュース | 100 | 1120 | |

| ○月×日 | んまい棒10本 | 100 | 1020 | |

| ○月×日 | はみこん通信 | 250 | 770 |

なんかね、こんな感じのこども用お小遣い帳みたいなのがあったんよ。ところどころひらがなだったりしたけど、大人用の家計簿の書式と基本的には同じだよね。

このタイプの帳簿の書式は単式簿記と呼ばれます。現金の入った財布の中身の増減を記載していく感じですね。

複式簿記

一方、複式簿記の場合はこんな感じになります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 摘要 | |

| ○月×日 | 交通費 | 500 | 現金 | |

| ○月×日 | 水道代 | 1000 | 未払金 | |

| ○月×日 | 事業主貸 | 100000 | 銀行預金 | 生活費 |

| ○月×日 | 未払金 | 1000 | 銀行預金 | 水道代引き落とし |

| ○月×日 | 売掛金 | 30000 | 売上 | |

| ○月×日 | 仕入 | 20000 | 買掛金 | |

| ○月×日 | 銀行預金 | 30000 | 売掛金 | 売掛金回収 |

なんじゃらほい、って感じですな。

各行はお金の動きを表しています。実際のお金だけじゃなくて、お金のようなものの動きも記載します。どの行も大体、右側(貸方)から左側(借方)にお金が流れたと考えればOKです。

交通費 / 500円 / 現金

1行目はどこかに出かけて電車代を払った場合です。現金500円を交通費に充てました。右側(貸方)の「現金」から、左側(借方)の「交通費」に、お金が流れたというわけです。

水道代 / 1000円 / 未払金

2行目は少し難しいです。水道代の請求書がポストに入ってたんですが、銀行引き落としの日はもう少し先です。でも、請求された時点で「お金のようなもの」が発生しています。そういう事象が発生するごとに帳簿に記載していかなくてはいけません。これを発生主義といいます。

しかし、まだお金を払ったわけではありません。そんなときはこう考えます。「未払金さん」が1000円の水道代を払った、と。右側(貸方)の「未払金」から、左側(借方)の「水道代」に、お金のようなものが流れたというわけですね。

事業主貸 / 100000円 / 銀行預金

3行目は、事業用の銀行口座から自分用の生活費10万円を引き出しました。複式帳簿では、財布の中にある現金だけでなく、銀行口座の預金の動きも同じように記載します。

また、この100000円は事業用のお金じゃなくて、自分用のお金です。この「自分」を表すのが「事業主貸」です。字面は「貸」となっていますが、別に借金をしているというわけではありません。そういう用語ということで覚えましょう。

未払金 / 1000円 / 銀行預金

4行目は、この前請求書が来た水道代の銀行引き落としです。でも、この水道代は既に「未払金さん」という架空の概念の人が払ってくれています。なので、銀行預金から未払金さんに1000円のお金が流れます。

売掛金 / 30000円 / 売上

5行目、事業としての売上がありました。事業者間の取引は一般に、モノを売った日の翌月とか翌々月とかに入金があります。これを「売掛」といいます。モノを売ったけどお金はまだもらってない。だから「売掛金さん」という架空の概念の人がお金をもらったことにしておきます。

仕入 / 20000円 / 買掛金

6行目は逆のパターンです。モノを仕入れたけど、仕入先にお金を払うのは先の話。

そしてこの場合は、「仕入」が発生してマイナス20000円が「買掛金さん」に流れているような状況です。複式帳簿にはマイナスの数字はありません。そういう場合は、左側の借方と右側の貸方を逆転させて、数字をプラスにします。

銀行預金 / 30000円 / 売掛金

最後の7行目は、売上に対する入金があった場合です。この30000円は既に架空の概念「売掛金さん」がお客さんからもらっています。なので、売掛金さんから銀行預金へ30000円が流れたというふうに考えます。

理屈はわかるんだけど…

「未払金」とか「売掛金」とかの少し難しい考え方はありますが、複式簿記のやり方はこれだけです。「何」から「何」にお金が流れたかを記載するので、複式簿記と呼ばれます。

一方、単式簿記のお小遣い帳は、そのお小遣い帳自体が財布の中の現金を表しているということは固定されていて、「現金」から「何」にお金が流れたかを記載します。「何」が1個しか無いので、単式簿記というわけです。

いやまぁ、理屈はわかるんだけどさ、こんなごちゃ混ぜに記載したら何がなんだかわかんなくなるし、合計もわからんし残高もわからんし、記載ミスがあっても気付きにくいし、なんやねん、この複式簿記ってやつは。

確かに単式簿記のお小遣い帳だと、電卓で計算したりExcelでSUM関数とかを使えば、いろいろなわかりやすい数字が見えてきます。ところがこの複式簿記、こんなん羅列したってなんもわからへんやん。

そんなあなたに、会計ソフト

昔は、この複式簿記の内容(正確には、仕訳帳の内容)からさらに、現金に関する部分だけを取り出して「現金出納帳」に転記し、預金に関する部分だけを取り出して「預金出納帳」に転記し、…ということをやってたんだと思います。税理士に頼まないととても処理できる量ではないでしょう。

でも、今の時代は会計ソフトがあります。

複式簿記ではとにかく、このように全ての取引を記載した「仕訳帳」がデータの全てです。会計ソフトを使ってこの仕訳帳を作れば、あとは「現金集計」ボタンを押せば現金の取引内容だけが表示されて残高が表示されるし、「売上」ボタンを押せば売上の合計がわかります。

しかも、「転記」なんかしなくても、自動的に他の関連帳簿も作成されます。さらにさらに、その結果の数字が確定申告書にまで転記されるので、印刷して税務署に持っていくだけで確定申告が完了。

貸借対照表? 損益計算書? なにそれ、知らんよ。だって、自動的に計算されて印刷されるんだもん。昔の人はそういうのを全部手計算で作ってたんだってねぇ。計算間違いもたくさんあっただろうに。でも、会計ソフトを使えば自動計算されるから、そもそも計算間違いが起こる余地が無い。

さあ、会計ソフトを買うんだ。オススメは

弥生の青色申告

オンライン版とWindowsデスクトップ版があるでよ。もちろん他にも同じような会計ソフトがいくつかありますが、弥生の非公認回し者の僕としては、弥生をオススメします。

慣れたら複式簿記のほうが楽

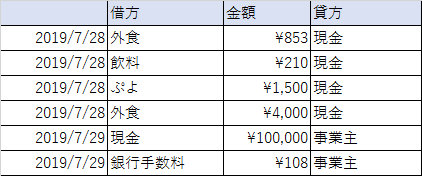

事業のほうの会計はそんな感じで弥生の青色申告を使ってるんですが、家計簿のほうも自前のExcelで複式簿記で記帳してます。

こんな感じですね。で、これだと集計がしにくいので、

SELECT 借方, SUM(金額)

FROM 仕訳帳

GROUP BY 借方とか

SELECT 貸方, SUM(金額)

FROM 仕訳帳

GROUP BY 貸方とかやって、あとはゴニョゴニョして集計してます。

青色申告で65万円控除

複式簿記で帳簿を作って青色申告をすれば、いわゆる65万円控除(※2020年以降は通常55万円、電子申告の場合が65万円)が受けられます。それによる節税額は所得によりけりですが、10万円~20万円くらいは節税できるので、ぜひ複式簿記で青色申告をしましょう。