給与所得+雑所得の確定申告のしくみ

副業の雑所得が20万円以上だと確定申告をしなければいけません。具体的にどうすればいいのでしょう?

最初におことわり

僕は今では事業所得の確定申告をがっつり自分でやってますが、会社員時代は税の勉強をしたことがなく、副業収入を得たこともありません。ので、実体験にもとづいた話はできないですが、しくみはわかったので、情報共有できればいいな、という意味合いでの記事です。

確定申告って何を申告するの?

そもそも確定申告というのは何を申告するものなのでしょう?

それはずばり、所得税。利益を得るという行為にはほとんどの場合、所得税という税金がかかります。一人の人間が1年間で得た利益を計算し、それにかかる所得税を計算して、税務署に「わたしはこれだけの所得税を納めます」と申告する行為が、確定申告です。

厳密にはもう少しいろいろ意味があるのですが、とりあえずそういうものだと思っておいてください。

所得税の計算方法

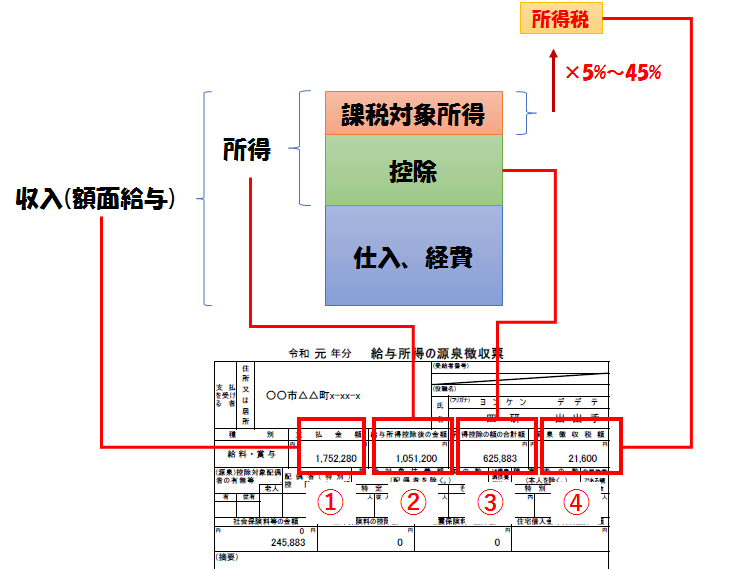

所得には10種類の分類があることをこちらで説明しましたが、どの所得の場合でも所得税の計算方法は大体同じです。

まず全体の収入があります。給与所得の場合は額面給与がこれにあたります。

そこから仕入や必要経費を差し引いたものを所得といいます(手取り給与とは別物です。後述)。

そこからさらに各種控除を差し引いたものが課税対象所得です。この課税対象所得の何%かが所得税になります。超過累進税率というしくみによって、低所得の場合は5%、高所得の場合は45%と、段階的に変化します。

この例の場合、②-③=42万5317円が課税対象です。175万の収入があっても、いろいろと必要経費やら生活に必要な最低限のお金に対する控除などがあって、結局これくらいにしか課税されません。

そしてその42万5317円に5%を掛けた21,265円が所得税。さらにこの21,265に2.1%の東日本大震災復興特別税446円がかかり、端数を調整した結果が④の21,600円というわけです。給与所得の場合、この④の21,600円が天引きされています。

総合課税

よく言われるのが、こういうやつです。

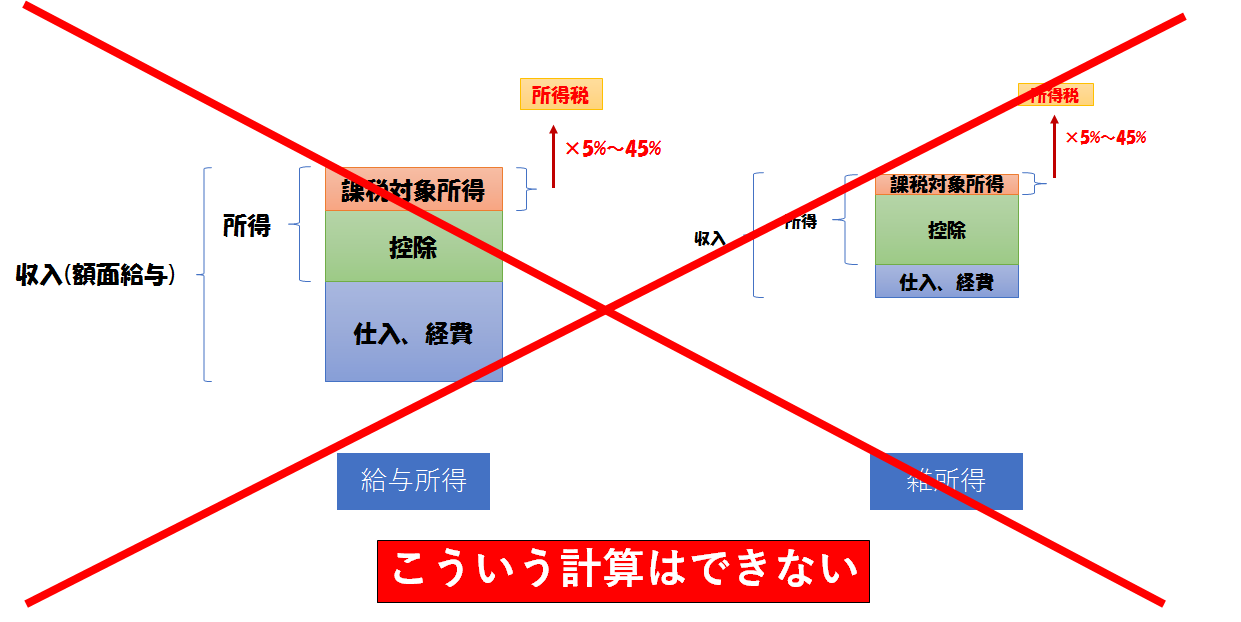

給与所得と副業の合計額で税金の計算をしなければいけない

つまり、上図のように給与所得と雑所得の所得税を別々に計算することはできません。

正しくは、下図のような計算方法になります。

いわゆる総合課税ってやつです。ところが、給与所得にかかる所得税は単独で計算されて、月々の給料から天引きされています。これを一体どうやって副業の所得と合わせて、「総合の所得税」を計算するのでしょうか?

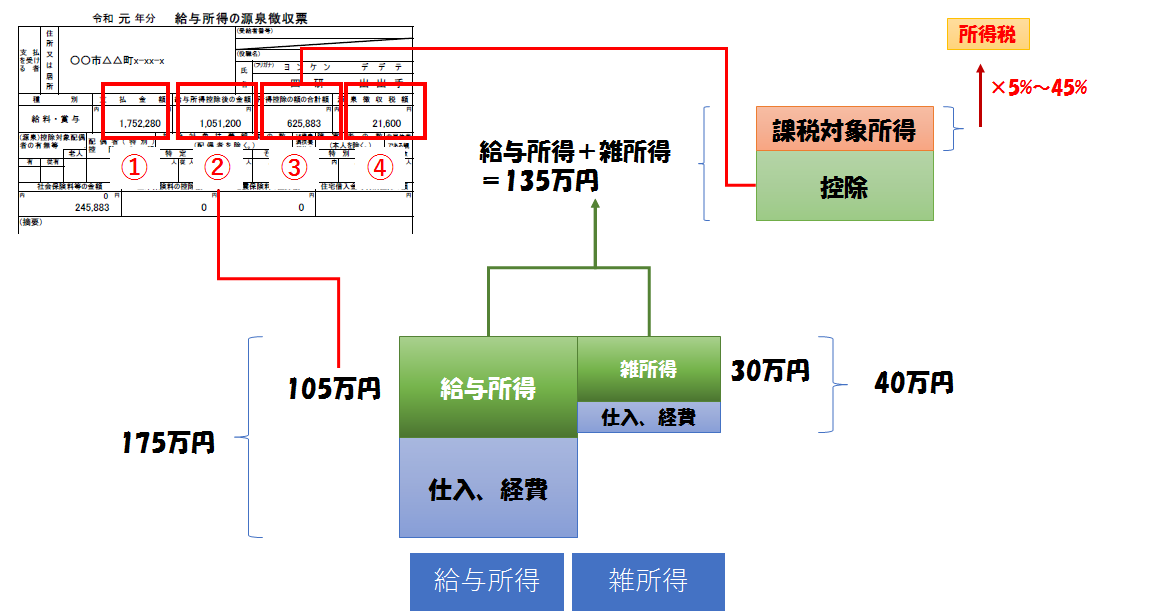

給与所得と雑所得(副業)をつなぐカギを握るのが、源泉徴収票です。

源泉徴収票

給与所得だけの場合、会社で年末調整をして源泉徴収票をもらった時点で、所得税の計算と申告と納税は完了しています。年末調整とは、会社が代行してくれる確定申告の簡易バージョンです。

普通ならそれだけで終わるのですが、副業の雑所得がある場合、新たに「本当の申告」である確定申告をしなければいけません。

年末調整によって部分的に申告は終わっているのですが、上の図で書いたように給与所得と雑所得を別々に計算するようなことはできません。

そこで、こう考えます。

給与所得で計算して納めた所得税は一旦返してもらい、新たに給与所得+雑所得での確定申告を行う

つまり、年末調整の内容を一旦キャンセルして、自分で所得税の計算をやり直すわけです。そして、その計算を簡単にするための数字が、実は既に源泉徴収票にしっかりと書かれています。

②の「給与所得控除後の金額」というのが、給与所得にあたる部分です。

そして、この人が受けられる控除の合計額が③に書かれています。この控除額は、配偶者控除や扶養控除や社会保険控除などの、「この人」という人間一人が受けられる控除額の合計が書かれています。

つまり、③の控除額は、この人がどんな方法で所得を得ていようが(副業があろうが無かろうが)、変動することはありません。しかも、この難しい控除額の計算を、なんと給与をもらっている会社が代わりにやってくれているのです。

※たまに極小規模の経営者のもとでアルバイトをしたときなどに、経営者がこのような仕組みを知らず、源泉徴収票を発行してくれない場合があります。それは経営者としての義務を怠っているので、がっつり文句を言いましょう。

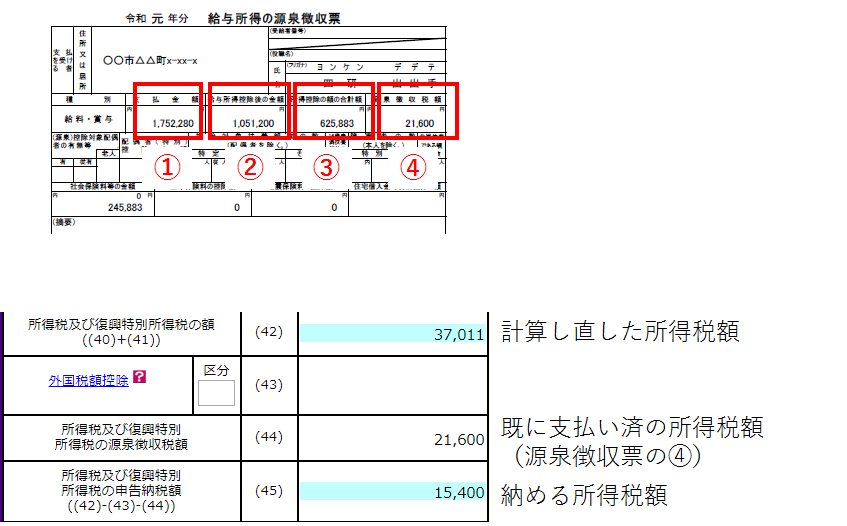

さて、そんな感じで所得税を計算し直したら所得税額が37,011円だったとしましょう。

その場合、確定申告書にはこのように書きます。

計算し直した所得税額が37,011円。そして、会社から天引き済の所得税額が21,600円。その差し引き15,400円が、納める所得税額です。

要するに、仮の所得税額だった会社からの天引き額21,600円を一旦全額返してもらった上で、新たに真の所得税額を計算する感じです(実際に手渡しで返してもらえるわけでななく、差額を計算することによって「返してもらった」ことにする)。

会社がどんな計算方法で給与所得に関する所得税を計算していたかは詳しく知る必要はありません。単純に源泉徴収票の数字を転記すれば、このしくみが完成します。

会社で天引きされた所得税を一旦全部キャンセルして返してもらって、新たに真の所得税を計算して納める

ところで給与所得の仕入や経費とは

これまでの解説で、給与所得のところに「仕入や経費」の数字を入れていましたが、これは自分で何かを買った分を計算するわけではありません。

この「仕入や経費」にあたるお金を、給与所得控除といいます。同じ「控除」という言葉が使われていますが、他の控除とは別物です。サラリーマンがサラリーマンたるべくスーツを買ったり七三分けにしたりする必要経費がこの給与所得控除です。

計算式は少し複雑ですが、大体額面給与の40%かそれ未満くらいです。これも会社が計算してくれるので、自分で計算する必要はありません。

しくみはわかったけど

給与所得+雑所得というケースでの確定申告。しくみはわかったけど、じゃぁ実際にどこに何を書けばいいの? 足し算とか引き算を間違って書いたらどうしよう…。

というわけで、次回は確定申告実践編ということで、国税庁の(Web)確定申告書作成コーナーを紹介していきます。おたのしみに。