青色申告をしよう(3)/売上と仕入

このシリーズは、会計ソフト「やよいの青色申告」を使って、帳簿を作成したり申告書を作成したりする方法を解説していきます。細かいことは抜きにして、「こうすれば確定申告ができる」という一連の手順を解説します。

別シリーズ「白から青申StepUp」では、白色申告と青色申告の違いなども細かく解説しています。これまで白色申告をしてきてなかなか抜け出せない方や、青色申告の本質的な要点などを知りたい方は、そちらの別シリーズも併せてご覧ください。

具体的な仕訳を解説していきます。まず最初は、事業の要となる売上と仕入。

売上の仕訳

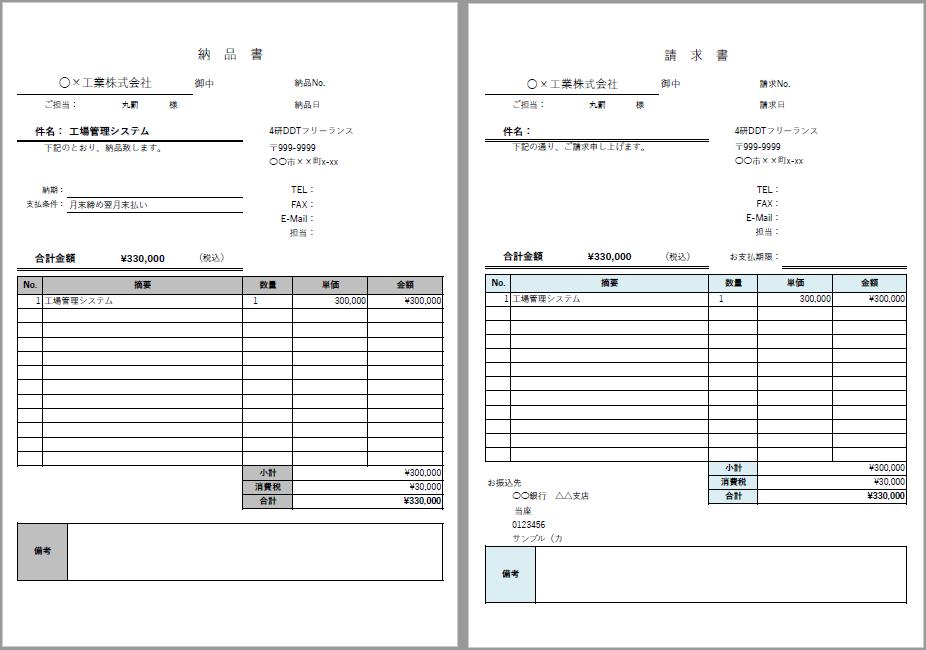

何か仕事をしてお客様に納品すると、納品書とか請求書とかを発行します。

こんなやつですね。これらの納品書や請求書は売る相手に渡すものですが、控えをちゃんと自分側にも保存しておきましょう。納品書や請求書は、確定申告における保管義務のある書類の一つです。

青色申告で必要な複式簿記は、発生主義という方式で物事を考えます。現金が動いたときではなく、何か取引と呼ばれるものが発生したときに、仕訳を記帳します。売上の場合は、納品書の日付が売上の発生日です。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 売掛金 | ○×工業 | 330,000 | 売上高 | 納品書No.xxx |

通常、売上というのは月ごとに一区切りついて(月末締め)、翌月末とか翌々月10日とかに実際の入金があったりします。実際の入金があるまでは売掛という状態になります。売ったけど、まだお金をもらっていない状態です。

免税事業者の場合と、課税事業者で税込会計をしている場合は、消費税込の金額で記帳します。課税事業者でかつ税抜会計をしている場合は税抜金額と消費税額を別々に入力しますが、ここでは説明しません。詳しくは、ここの「税抜き経理」と「税込み経理」のところで。

なので、仕訳は上図のようになります。お金はいつも、右から左に流れます。売上が発生したので、右側の貸方勘定科目に「売上高」。そのお金が売掛金となったので、左側の借方勘定科目に「売掛金」。補助科目は、さらに細かく区別するときに使います。

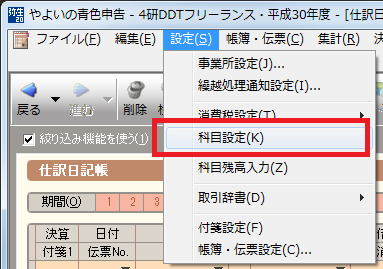

弥生の青色申告では、こんな感じで科目設定を開いてから、補助科目を作成したい勘定科目を右クリックして「補助科目の作成」で。自由に作成できます。

さてこの売掛金、翌月末に銀行口座に入金がありました。その場合の仕訳はこうです。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 普通預金 | むにゃむにゃ銀行 | 330,000 | 売掛金 | ○×工業 | 先月売掛金回収 |

売掛金だった330,000円が無事預金口座に入金されました。お金は右側の貸方から、左側の借方に流れています。

この2つの仕訳は日付をまたいでリンクしている一つの事象ですが、簿記には「リンク」という考え方がありません。どれとどれが対応しているかを表わす方法は無いので、きちんと売掛金が入金されたかどうかは売掛金の残高を見て確認することになります。

売掛金の銀行口座への入金の際、振込手数料が差し引かれている場合があります。330,000円の入金があると思ってたら、通帳には329,230円しか入金されていなかった。それは、足りない770円は振込手数料として差し引かれているわけです。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 普通預金 | むにゃむにゃ銀行 | 329,230 | 売掛金 | ○×工業 | 先月売掛金回収 |

| xx/xx | 支払手数料 | 770 | 売掛金 | ○×工業 | 振込手数料 |

そんなときはこういうふうに仕訳しましょう。振込手数料の770円という数字はどこにも記載されていないので、電卓で計算する必要があります。

振込手数料がどっち側の負担になるかは、取引先によってさまざまです。あらかじめ取引先に確認しておきましょう。

仕入の仕訳

モノを買った場合は仕入になります。ただし、事業をする上で必要な一般的な道具などを買った場合は仕入ではなく経費(消耗品)になります。売る商品を直接構成する部品が仕入、それ以外が経費という感じです。どちらとも判断つかない微妙なものに関しては、大体経費でいいと思います。

発生主義の考え方に則ると、仕入れたモノの納品書の日付が、仕入れた日付です。モノが届いた日や、納品書が郵送で送られてきた日ではありません。納品書に記載の日付が重要です。また、納品書が無くて請求書だけのことがありますが、それは納品書兼請求書なので、請求書の日付でOKです。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 仕入高 | 165,000 | 買掛金 | アートデザイン工房 | ○×工業用 |

仕入もまた、売掛と同じように、翌月とかに実際に支払(相手の口座に振込)を行ったりします。モノは仕入れたけどまだお金を払っていない状態なので、買掛金となります。

このときの借方と貸方の考え方が少し難しいです。普通に考えると、「仕入高が発生して、マイナス165,000円が買掛金になった」という感じなので、仕入高が右側(貸方)、買掛金が左側(借方)になりそうなのですが、仕訳にはマイナスの金額を書くことができません。そういうときは、貸方と借方を逆にします。

マイナスの金額のときは、貸方と借方を逆にする

そして翌月末あたりに、実際にお金を振り込みました。仕訳はこうなります。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 買掛金 | 165,000 | 普通預金 | むにゃむにゃ銀行 | 先月買掛金支払 |

売上と仕入の仕訳のタイミング

売上は納品書を発行したタイミングで、仕入は納品書を受け取ったタイミングで、それぞれ仕訳を入力するといいと思います。どちらの場合も、一旦オレオレ一覧表に売上や仕入の金額を書いてから仕訳日記帳に転記するようにすると、二重チェックになるので、より確実です。

一方、売掛金が振り込まれたという仕訳や、買掛金を振り込んだという仕訳は、銀行口座の通帳を見ながら入力していきます。タイミング的にはラグがあることになります。銀行口座の通帳の内容を記帳する方法については、後半の回の預金出納帳のところで解説する予定です。

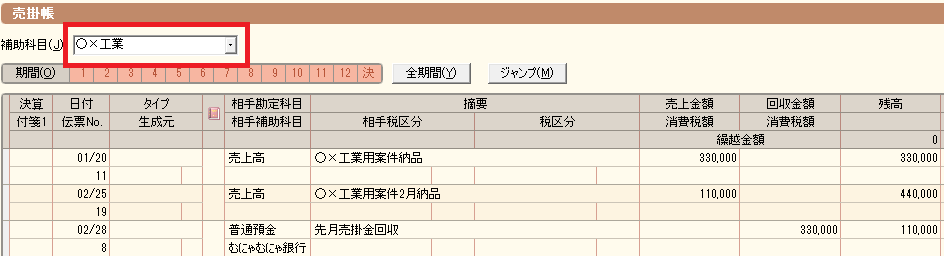

売掛帳と買掛帳で入力を確認

売上と仕入に関する仕訳データは、売掛帳や買掛帳で確認することができます。

売掛帳はこんな感じです。売上金額が増えれば残高が増えていき、回収金額が増えれば残高が減っていきます。トータルで今どれだけ売掛金があるかを知ることが出来ます。

売り上げたときと回収したときの仕訳は、データとしてはリンクしていません。というか、仕訳には「リンク」という発想がありません。なので、このようにして積みあがった売掛金の残高を見て、正しく売掛金が回収されているかを確認します。

正しく売掛金が回収されて、新しい売上が無い場合は、残高は0になります。微妙な数字が残っている場合はどこかに入力ミスがあるはずなので、修正しましょう。一般の簿記講座にあるような訂正仕訳を入力する必要はありません。我ら弥生の民は、BackSpace+Deleteでダイレクト修正!

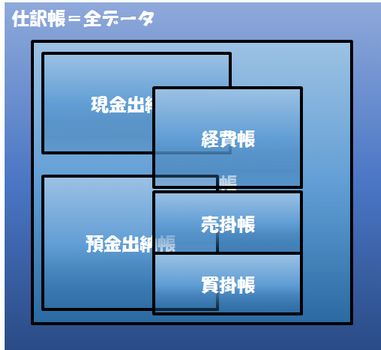

さて、この売掛帳というのは、青色申告で作成・保管義務のある帳簿のうちの一つです。一般の簿記講座では、「仕訳帳をもとに売掛帳に転記せよ」と書いてあります。

しかし、弥生の青色申告では、この売掛帳にダイレクトにデータを入力することもできます。

このように売掛帳に入力するということは、

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 売掛金 | ○×工業 | 330,000 | 売上高 | 納品書No.xxx |

このように仕訳日記帳に入力することと同じことです。なぜなら、売掛帳というのは、仕訳日記帳から売掛に関する仕訳だけを抜き出したものだからです。常に仕訳帳こそが全データであり、それをどういう切り口で見るかが、経費帳などの他の帳簿というわけです。

勘定科目「売掛金」、補助科目「○×工業」が固定された状態で残りの項目を入力しているようなイメージを考えるとわかりやすいでしょう。そして、売上金額に金額を入力するか回収金額に金額を入力するかによって、自動的に借方と貸方のどっちがどっちになるかが決まります。

これはつまり、売掛帳から仕訳日記帳へ逆転記していることになります。仕訳日記帳でしっかり入力するもよし、売掛帳でラクに入力するもよし。どちらで入力しても、データが欠落したり重複したりすることはありません。

同一のデータを「転記」することで帳簿を作り上げるのが紙の簿記の世界。しかしパソコン簿記では、同一のデータは常に同一であり、転記など必要無く、「別の切り口でデータを見る」ということだけで全てが実現できてしまうわけです。こりゃすげえ。

さて次回からは、経費の入力をしていきましょう。