簿記の目的は確定申告

簿記を学ぶ目的は何だッ? 企業の財務諸表を読むためか? 簿記検定を受けるためか? 否ッッ! 我々の目的は確定申告である。もっと言えば、確定申告で正しい記載をすることで、税金を減らすためであるッッ!

転記など必要無い

簿記のことが書いてある本やウェブサイトを見ると、よくこんな解説を見かけると思います。

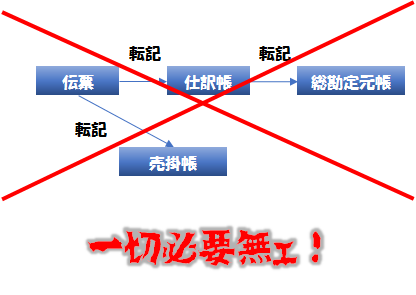

「まず伝票を起票しなさい。そしてそれを仕訳帳と総勘定元帳と売掛帳に転記しなさい」

伝票って何だ? なんとか帳って何だ? しかもそれを転記しろだと? なんか難しくて面倒臭そうだ…。

しかし我々の目的は確定申告だ。しかも、最強の弥生の青色申告がある。そんな我々には転記など必要無い。

必要なのは仕訳帳だけです。以上ッッ!

パソコン時代の簿記

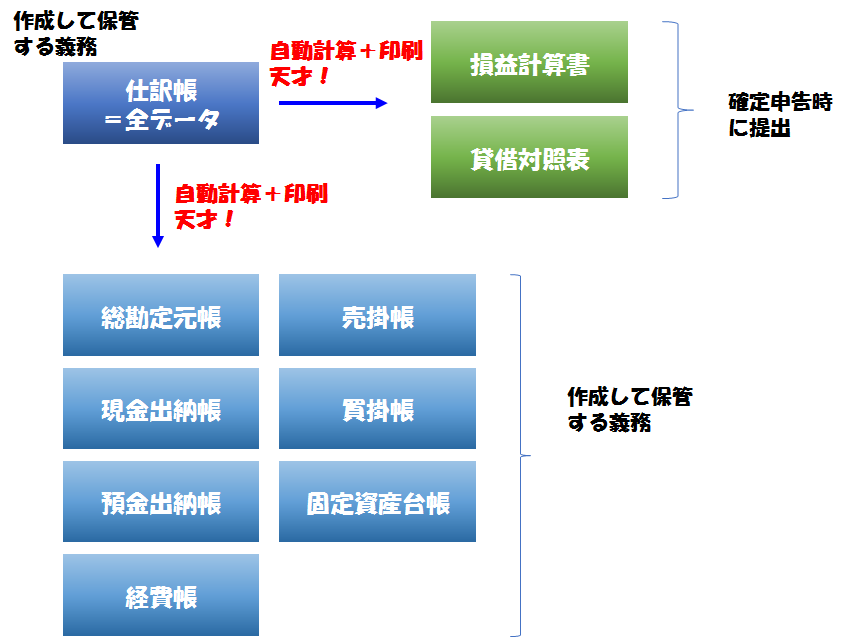

確定申告では、以下の帳簿を作成して保管する義務があります。

- 仕訳帳

- 総勘定元帳

- 現金出納帳

- 預金出納帳

- 経費帳

- 売掛帳

- 買掛帳

- 固定資産台帳

- など…

※これら以外にも取引がある場合は、それに応じた帳簿を作成する必要があります。逆に、例えば固定資産が無い場合は固定資産台帳は必要ありません。

そして、確定申告時には、

- 損益計算書

- 貸借対照表

を提出しなくてはいけません。だがしかし!

会計ソフトを使えば、それら全てが自動計算・自動転記され、しかるべきフォーマットで印刷することができます。その全ての大元となるデータが、仕訳帳というわけです。

そしてしかも、仕訳帳にミスがあって修正した場合、その修正は自動的に他の全ての帳簿に反映されます。逆に、現金出納帳を修正すれば、大元の仕訳帳にも修正が反映されます。

全てのデータが適切にリンクしているので、転記などする必要が全く無いのです。何をどこに転記するかなんて知る必要すらありません。これが、パソコン時代の簿記です。

赤伝票など存在しない

ある商品を1,000円で売ったとき、仕訳帳にはこのように記載します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 1,000 | 売上 | 1,000 |

詳しい説明はここでは省きますが、右側から左側にお金が流れると考えてください。1,000円の「売上(右側)」が発生して、1000円の「現金(左側)」を得た、という感じです。

さて、後日この仕訳帳を見てみると、間違って10,000円と誤記してたことに気付いたとしましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 10,000 | 売上 | 10,000 |

そういうときの訂正方法として、簿記の本とかネットでググった情報にはこのように書かれていると思います。

「赤伝票を起票して、訂正仕訳を次のように書きなさい」

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 10,000 | 売上 | 10,000 |

| 売上 | 10,000 | 現金 | 10,000 |

| 現金 | 1,000 | 売上 | 1,000 |

2行目で誤記を相殺して、3行目で正しい仕訳を書くというわけなんですが、長々と説明してきてアレですが、こんなこと覚える必要は一切無いッ!

だって、パソコンで画面に数字を入力してるだけなんだぜ? DeleteかBackSpaceで数字を消して訂正すりゃいいだけじゃん。確定申告する前だったら、10ヶ月前のデータだろうが何だろうが、豪快に訂正すればいいだけです。パソコン時代の簿記には、赤伝票も訂正仕訳も存在しません。ダイレクトに直しちゃえ。

複合仕訳など存在しない

例えば110,000円の売上のお金が取引先から入金されたけど、振り込み手数料770円が差し引かれて入金されていた場合など。一般的な商習慣として、振り込み手数料は受け取り側が負担するという習慣があります(支払側が負担してくれる場合もあります)。

そういうときにどうしたらいいかをネットでググると、こういう風に書かれてたりします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 預金 | 109,230 | 売掛金 | 110,000 |

| 支払手数料 | 770 |

上の表は伝票の書き方。そしてそれを仕訳帳に転記するときは次のような形に。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 諸口 | 110,000 | 売掛金 | 110,000 |

| 預金 | 109,230 | 諸口 | 109,230 |

| 支払手数料 | 770 | 諸口 | 770 |

伝票には1対NとかN対1の書き方があるんですが、仕訳帳は1対1です。なのでこういう風に転記しろって話なんですが、

売掛金110,000円が、概念上のお金置き場「諸口」に移動した

概念上のお金置き場「諸口」から109,230円が預金口座に入金された

概念上のお金置き場「諸口」から支払手数料770円を支払った

という記帳をするらしいんですね。「らしい」というのは、僕も最近知ったんですワ。とにかく、紙の簿記の世界ではこういう風に複合仕訳を処理するらしいんですが、我々パソコン簿記の民には複合仕訳なんて存在しねェ!

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 預金 | 109,230 | 売掛金 | 109,230 |

| 支払手数料 | 770 | 売掛金 | 770 |

概念上のお金置き場なんて要らない。売掛金の金額を自らの手で真っ二つに叩き割ってしまえ!

ググって出てきた情報が1対Nの表になってたら、自分で真っ二つに叩き割ってOK。そう覚えておきましょう。

ネットの情報も交えつつパソコン流で

仕訳帳にどんな勘定科目で金額を書くか、わからないときは最初はネットでググると思います。そこでの情報は簿記的には正しいのですが、紙での簿記や簿記検定という学問的な視点で書かれたものが多いです。

そういう情報は、参考にできるところは参考にしつつ、「パソコンで入力してるんだからもっと簡単にできるんじゃね?」ってところはパソコン流に読み替えていきましょう。

確定申告のためのパソコン簿記とは、ある意味、経費を積み重ねていく作業です。使った経費を仕訳帳に記載すればするほど税金が下がります。やり方を覚えて、がっつり経費を書きまくりましょう。

でも、ウソ経費を書くのはダメよ。それは徳井青汁ルートだよ。