青色申告をしよう(8)/預金出納帳と現金出納帳

このシリーズは、会計ソフト「やよいの青色申告」を使って、帳簿を作成したり申告書を作成したりする方法を解説していきます。細かいことは抜きにして、「こうすれば確定申告ができる」という一連の手順を解説します。

別シリーズ「白から青申StepUp」では、白色申告と青色申告の違いなども細かく解説しています。これまで白色申告をしてきてなかなか抜け出せない方や、青色申告の本質的な要点などを知りたい方は、そちらの別シリーズも併せてご覧ください。

発生主義の観点から言えば、ここまで解説してきた売上と仕入、そして経費の仕訳を済ませれば、ほぼ帳簿は完成したと言えます。

仕訳の中で、売上と仕入と経費が所得税額を決める要因のほとんど全てです。しかし、青色申告を行う場合は、預金と現金の流れも明らかにして帳簿として保存しなければいけません。

そのための帳簿が預金出納帳と現金出納帳ですが、我々弥生の民は、これらの出納帳を、売上と仕入と経費の入力確認という意味合いで効果的に使っていきましょう。

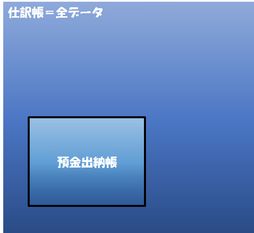

預金出納帳

これまで何度も解説したとおり、全ての仕訳データは仕訳日記帳に記録されます。預金出納帳は、仕訳日記帳の中から預金に関する仕訳を抜き出したものに過ぎません。

仕訳日記帳で入力した預金に関する仕訳は自動的に預金出納帳に反映され、逆に預金出納帳で入力した仕訳は仕訳日記帳にも反映されます。

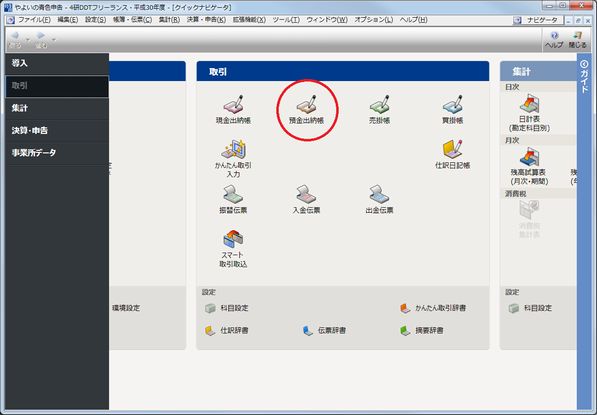

預金に関する仕訳だけを集中して行うときは、預金出納帳の画面から入力すると便利です。クイックナビゲータから、預金出納帳を開きましょう。

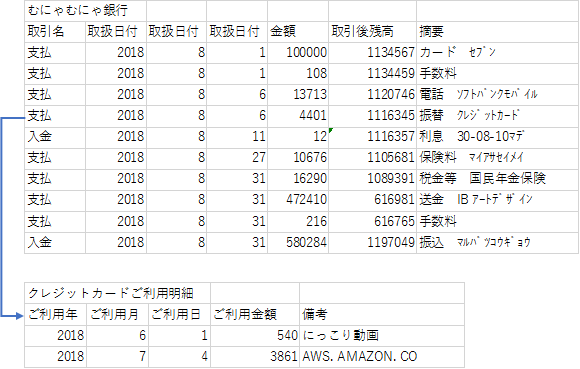

そして、手元に預金通帳を用意しましょう。クレジットカードの利用明細がある場合はソレも。最近はネットで通帳を見たりダウンロードしたりする銀行も多いので、そういう銀行ならなお良し、ですね。

預金通帳の内容を全て、預金出納帳に転記していきます。

預金通帳の内容をそのまま転記しているので、預金通帳の残高と預金出納帳の残高は一致します。一致していなければ、入力ミスがあるということです。

クレジットカードの引き落としは預金通帳の上では1行にまとめられているので、クレジットカード利用明細を見て、1つ1つに分解していきます。

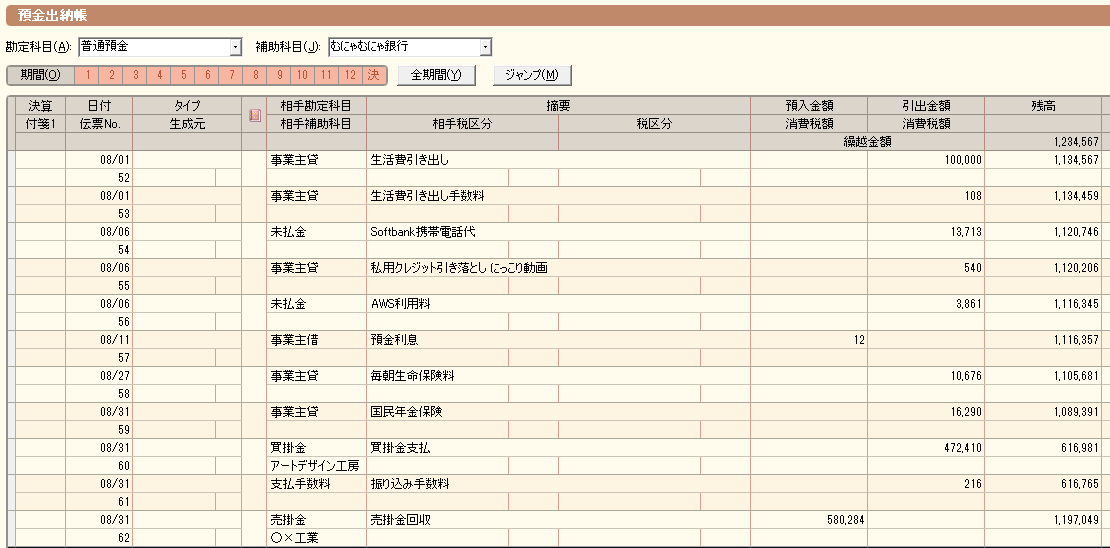

さて、ポイントを見ていきましょう。(ここも参考にしてください)

財布がさびしくなったので8/1にATMから10万円引き出しました。これは個人用のお金なので、手数料も含めて事業主貸になります。

生命保険料や国民年金、健康保険などは個人の出費ですので、事業主貸となります。

事業用の携帯電話代やクラウドサービス利用料などは、発生主義の考え方で仕訳をしていれば、請求書が発行された時点で「未払金←経費」として仕訳されているはずです。なので、預金出納帳では未払金を処理するだけです。

預金利息は個人の収入と考えるので、事業主借となります。

買掛金支払時の振込手数料は事業の経費です。同じ銀行の手数料でも、個人用の場合は事業主貸、事業用の場合は支払手数料(つまり経費)とします。

売掛金の回収についてですが、振込手数料が差し引かれているかどうか確認してください。この例では、581,040円の売掛があったのに対し、入金額は580,284円です。どうやら756円の振込手数料が差し引かれているようです。そういう場合は後で仕訳日記帳に「支払手数料←756円←売掛金」の仕訳を忘れずに入力しましょう。

というわけで、預金出納帳では主に、事業に関係の無い個人用の出費を事業主貸とし、事業用の出費はほとんどが既に未払金として仕訳されているのでその分を処理する、という流れになります。事業主貸も未払金も、収入でもなければ仕入でもありません。つまり、最終の所得税額には影響しない数字です。ぶっちゃけ、多少間違ってても問題ありません。

現金出納帳

現金出納帳に取引を入力することは基本的にありません。

唯一、事業用の架空財布に現金を補充する仕訳だけを、現金出納帳で行います。架空財布の考え方についてはこちらを参考にしてください。

架空財布には常に20万円のお金が入っているものとします。3月は12,000円の現金出費があったので、相手勘定科目を事業主借として、12,000円を補充します。個人用の財布から架空財布への現金の移動は、単なる概念上のものです。実際にお金を移動させる必要はありません。

仕訳完了

この連載の第3回で売上と仕入を仕訳し、第5回で経費を仕訳しました。そして今回の預金出納帳と現金出納帳で、お金の流れを全て入力しました。

これで仕訳は完了です。あとは弥生の青色申告に任せるのみ。確定申告の最後の総仕上げは、次回以降に。