青色申告と白色申告の違い

事業所得の確定申告の方法には、青色申告と白色申告があります。青色申告はなんだか難しそうだなぁという印象があるかもしれませんが、ちょっとコツを覚えれば簡単です。さぁ、青色申告をして税金を安くしようぜ!

※雑所得には青色申告はありません。副業をしている場合は、それが事業所得なのか雑所得なのか、きっちり判断して慎重に選びましょう。

青色申告のメリット

青色申告を行うことで、65万円の青色申告控除を受けることができます。例えば年間の課税所得が400万円の場合、概算ですが、

所得税:65万円の20%が節税

住民税:65万円の10%が節税

健康保険料:65万円の10%が減額

ということで、65万円の40%、つまりおよそ26万円もお得になるというわけです。こりゃすげぇ。

青色申告に必要な書類

実は青色申告には、フルスペックの65万円控除の他に、「ちょびっとだけ青色」の10万円控除バージョンもあります。それも含めて、それぞれに必要な書類を比べてみましょう。

| 白色申告 | 青色申告10万円控除 | 青色申告65万円控除 | |

| 事前申請 |

なし

|

開業届

青色申告承認申請書

|

開業届

青色申告承認申請書

|

| 提出書類 |

収支内訳書

|

損益計算書

|

損益計算書

貸借対照表

|

| 帳簿の保存義務 |

【オレオレ簿記】

入出金表

|

【簡易簿記】

現金出納帳

預金出納帳

経費帳

売掛帳

買掛帳

固定資産台帳

|

【複式簿記】

仕訳帳

総勘定元帳

現金出納帳

預金出納帳

経費帳

売掛帳

買掛帳

固定資産台帳

|

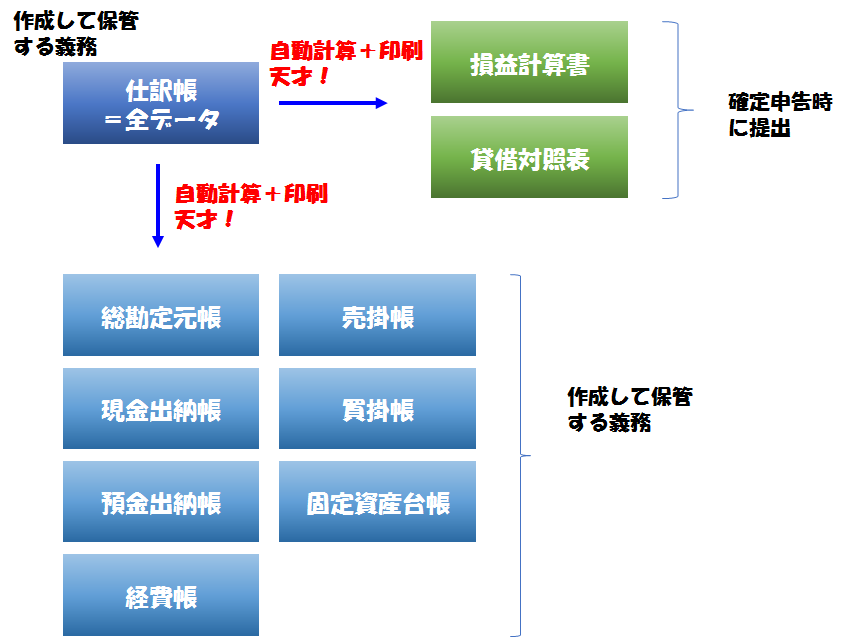

白色申告に比べて青色申告(65万円控除)はいろいろな帳簿の保存義務があります。しかしご安心なされ。ここに書いたように、

仕訳帳さえ作れば、全部の保存帳簿と提出書類が自動的に出来上がる!

青と白の中間の青色申告10万円控除には仕訳帳の保存義務は無いですが、我々パソコン簿記の民は、仕訳帳無しで他の帳簿だけを作るなんて逆に難しい。わざわざ難しいことをして控除額を減らす意味なんて全く無いので、フルスペックの青色申告65万円控除でいきましょう。

事前申請

事前に次の2つを税務署に提出しておきましょう。

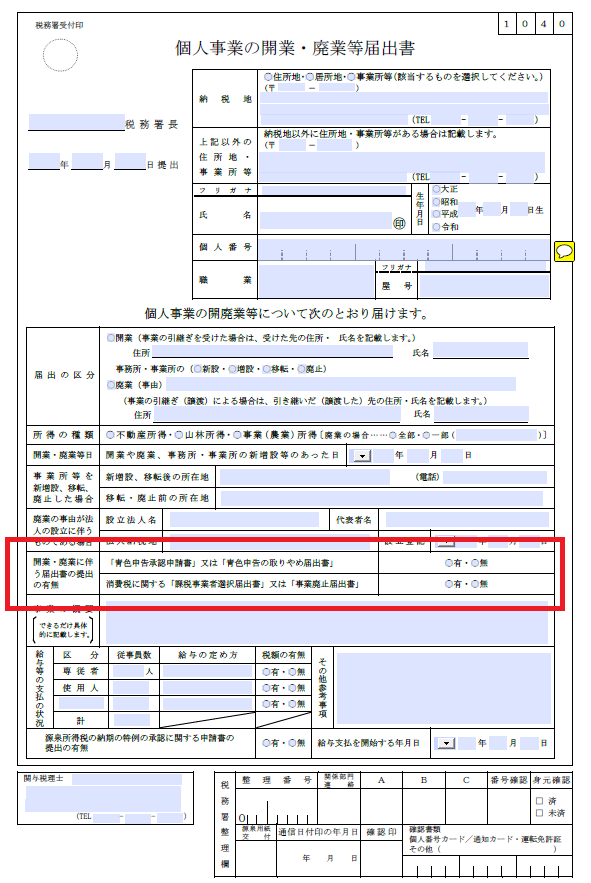

開業届

国税庁

開業してから1ヶ月以内に開業届を出す義務があります。

しかし、いつから事業を始めたかというのが曖昧な状態で事業をスタートする人も多く、しかも開業届を出さなくても罰則が無いため、開業届を出さずに確定申告(白色)を何年もやっていたという事業者も多いです。

本来は開業届の提出は義務なのですが、税理士や税務署でさえも、「あー、別に出さなくていいですよ」と回答することが多いです。

このように、開業届を提出しなくても、税務的な不利益はありません。ただし、何らかの国の制度や民間の制度を活用する際、開業届を提出していることがその条件になっている場合があります。いつ何時、開業届の控えの提示を要求されるかわからないので、できる限り開業届はしっかり出すようにしましょう。開業届未提出のせいで不利益を被っても、文句を言うのは筋違いです。

ですが、次の青色申告承認申請書を提出する場合は、あらかじめ開業届を提出していなくてはなりません。両方同時に提出してもかまいませんので、そういう場合は「開業・廃業に伴う届出書の提出の有無」のところで「青色申告承認申請書」の「有」に○印を付けましょう。

※「屋号」のところは、会社名みたいなものです。会社ではないですが、「おれおれ精肉」とかそういう感じの事業者名を付けることができます。ここは空欄でも問題ありません。

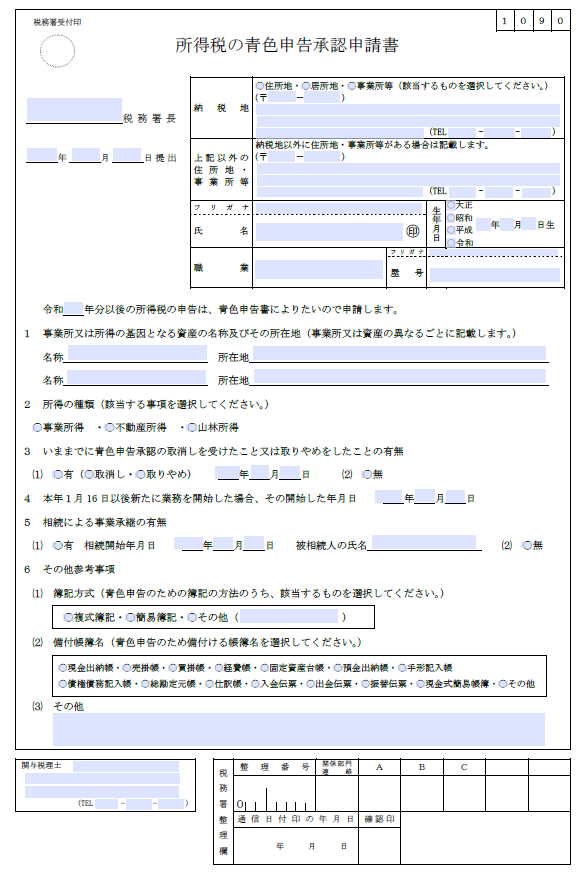

青色申告承認申請書

国税庁

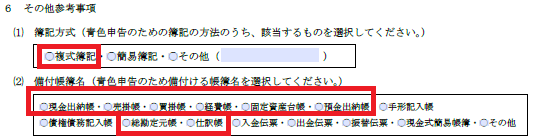

そしてこちらが青色申告承認申請書。注意するのは「6.その他参考事項」のところ。

「複式簿記」を選び、備付帳簿名のところで上記の8つに○印を付けましょう。

この申請書には、65万円控除か10万円控除かを選ぶ項目はありません。どちらを選ぶかは、確定申告時に650,000とか100,000とかの数字を書くことで決めるようになっています。

青色申告で気になる点

僕は最初白色申告でした。青色申告ってなんか難しそうだなぁと思ってたし、そもそも開業届を出してなかったし。

それ以外で気になってたのが、現金と預金の扱い。

青色申告では、事業に関するお金の流れを全て記帳しなくてはいけません。でも僕の場合、財布の中身は自分用と事業用がごちゃ混ぜだし、預金通帳も2つに分けているわけじゃなくてごちゃ混ぜ。これをどうしていいのかわからなかったので、青色申告に踏み込めませんでした。

そういうごちゃ混ぜ資金管理のフリーランスは多いと思います。でもご安心を。現金と預金の扱いについては事業用の預金と現金の扱いで解説しています。覚えてしまえば簡単ですぞ。