固定資産の帳簿処理/一括償却(3年均等償却)

固定資産を一括償却する場合の帳簿処理を解説します。

| 購入金額 | 償却方法 | 償却期間 | 帳簿処理 | 固定資産税 |

| 10万円未満 | 経費にできる | – | ラク | かからない |

| 20万円未満 | 一括償却 | 3年 | 面倒 | かからない |

| 30万円未満 | 即時償却 | 購入年の12/31 | ややラク | かかる |

| 30万円以上 | 正規の減価償却 | 耐用年数によりさまざま | 面倒 | かかる |

固定資産全般に関する大まかな記事はこちら↓。

一括償却のメリットとデメリット

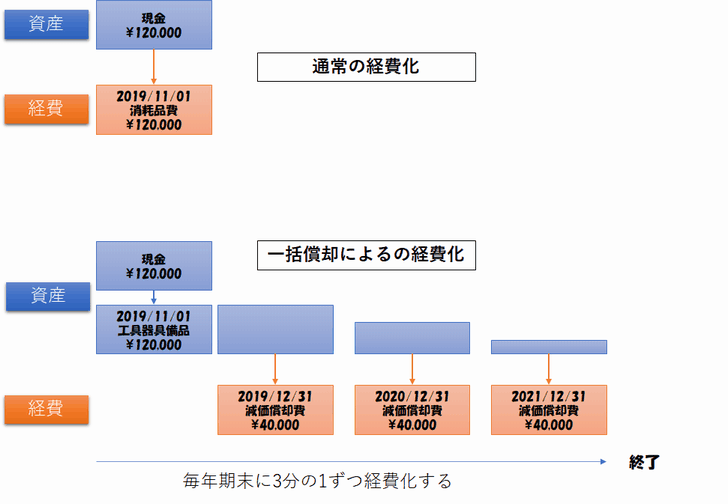

一括償却は必ず3年で均等に償却します。通常の経費とは違い、年をまたいで「減価償却」という考え方をしなければいけないので、帳簿処理は少し難しくなります。

しかし、一括償却をした固定資産は、償却資産申告書に含めなくていいというメリットがあります。ということはもちろん、固定資産税もかかりません。

通常の減価償却の場合は、購入した年は償却費を月数で按分しなければいけません。例えば11月に購入した場合は、初年度は40,000円の12分の2だけを減価償却するという面倒な計算があります。ですが一括償却の場合は、年内の何月に購入しても3分の1を減価償却すればいいので、計算がラクになります。

また、通常の減価償却の場合は、購入したモノの種類によって耐用年数というのが決められており、それが5年なら5分割、7年なら7分割するということをしなければいけません。この耐用年数を調べるのがこれまた面倒な作業なんですが、一括償却の場合は何を買っても常に3年均等償却なので、耐用年数を調べる手間が省けます。

一括償却した固定資産は、償却資産の申告に含める必要はありません。従って、一括償却資産がどれだけたくさんあっても、「該当資産無し」となります。

ただし厳密には、該当資産が無い場合でも償却資産の申告は行わなければいけません。該当資産無しで、評価額もゼロと書けばいいだけなのですが、それでも申告するというのが本来のルールです。

ですが、実態としては、償却資産を持っていない人が償却資産の申告をするケースは少ないようです。税理士に聞いても「あー、出さなくていいよ」と答えることも多いそうです。

該当資産無しでも償却資産の申告をするかどうか。そこは自己判断でお願いします。

一括償却は、モノの価格が20万円未満なら誰でもできます。合計額の上限もありません。

一括償却の場合の仕訳

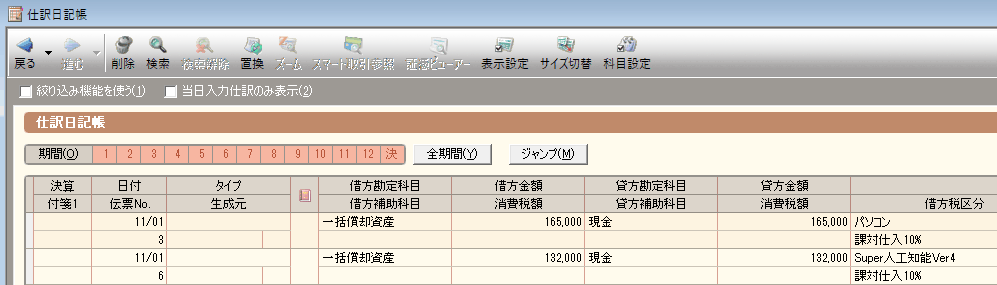

実際に固定資産を購入したとき、どのように仕訳するかを見ていきましょう。使うのはもちろん、我らが天才最強会計ソフト弥生の青色申告です。165,000円のパソコンと132,000円のソフトウェアを購入し、一括償却をする場合の仕訳例です。

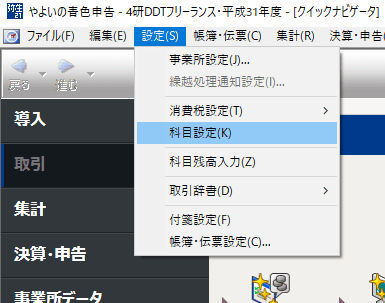

前準備/勘定科目「一括償却資産」の登録

前準備として、一括償却専用の勘定科目「一括償却資産」を登録します。この登録は最初の一度だけ行っておけばOKです。

まず、「設定」の「科目設定」を選びます。

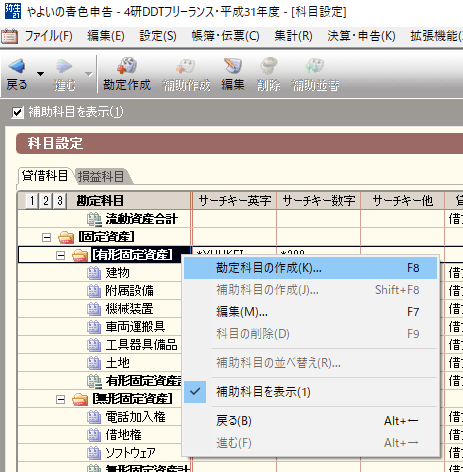

「有形固定資産」のところを右クリックし、「勘定科目の作成」をクリックします。

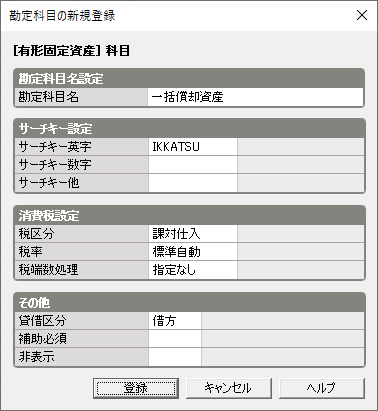

以下のように入力して「登録」を押します。(※消費税免税事業者の場合は、消費税設定の欄は表示されません)

これで一括償却資産の勘定科目が作成されました。

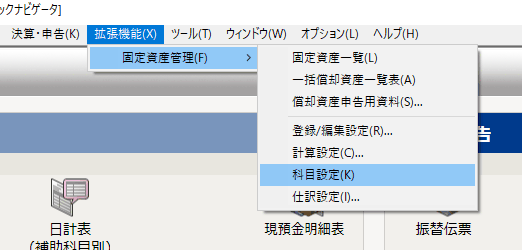

次に、この「一括償却資産」をどのように処理するかを設定します。「拡張機能」→「固定資産管理」→「科目設定」をクリックします。

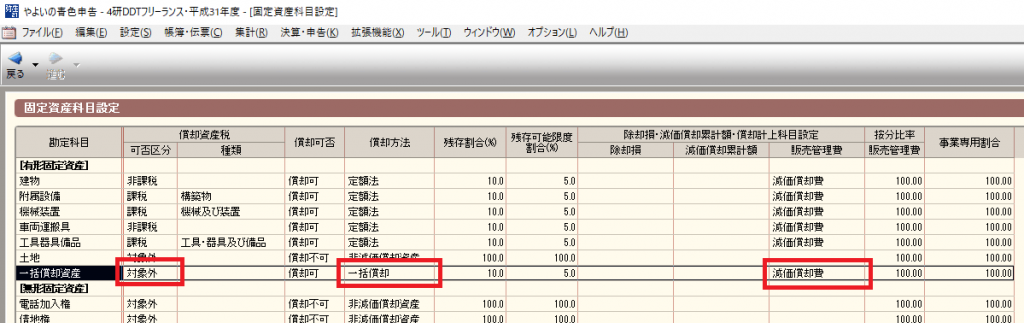

既に以下のように一括償却資産の勘定科目が一覧に表示されているはずです。その行の設定内容を以下のようにします。

以上で前準備は終わりです。

仕訳の入力と償却資産の登録

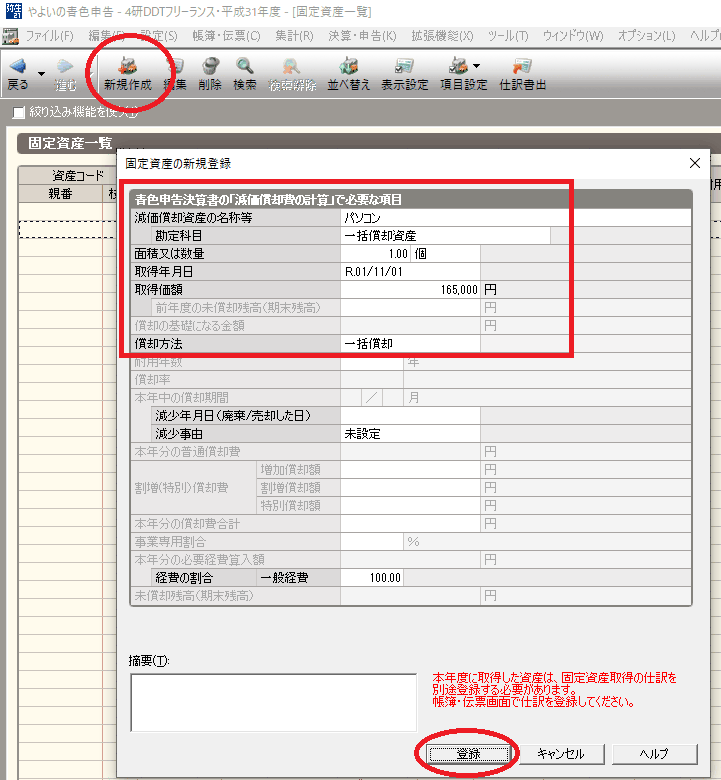

まず、償却資産の購入時に仕訳を入力します。今回の例は165,000円のパソコンと132,000円の「Super人工知能Ver4」という名前のソフトウェアを購入した場合の例です。

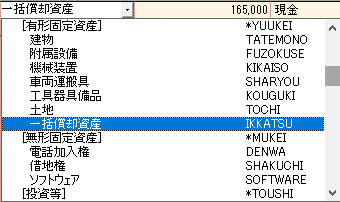

借方勘定科目は、本来ならパソコンは有形固定資産の「工具器具備品」、ソフトウェアは無形固定資産の「ソフトウェア」ですが、ここでは前準備のところで登録した勘定科目「一括償却資産」を選択します。この一括償却資産という勘定科目は、経費ではなく資産です。

一括償却資産は、このように仕訳した時点ではまだ経費化されていません。

※本来の勘定科目である「工具器具備品」や「ソフトウェア」を選択しても間違いではありませんが、「一括償却資産」としてひとまとめにしたほうが、後の処理がラクになります。

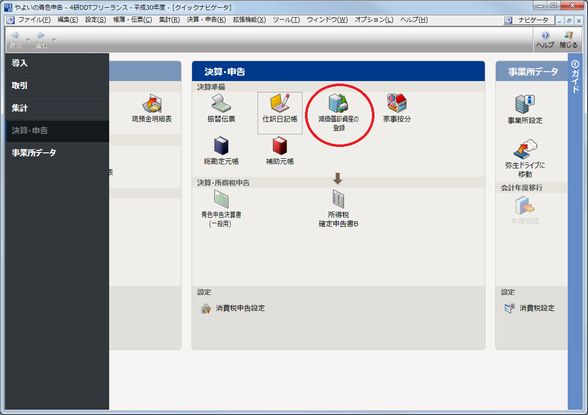

次に、クイックナビゲータから「減価償却資産の登録」を選びます。

画面上の「新規登録」を押し、赤枠のところを入力して「登録」を押します。償却方法のところを一括償却とすることを忘れないでください。

同じ方法で、ソフトウェアも減価償却資産として登録します。

※即時償却や通常の減価償却の場合はこの画面から仕訳書出を行うことができますが、一括償却の場合はそのような自動転記機能はありません。このあとの作業を手動で行う必要があります。

ここから先の作業は、12月31日が到来して、その年の償却資産の購入が全て確定してから行います。現実的には翌年になってから作業することになりますが、帳簿の対象年度を間違えないように気を付けてください。例えば2019年に購入した償却資産に対する減価償却費等の処理は、同じく2019年の帳簿の中で行います。

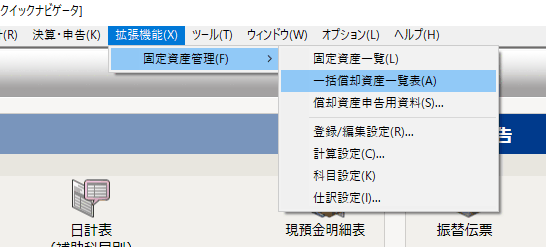

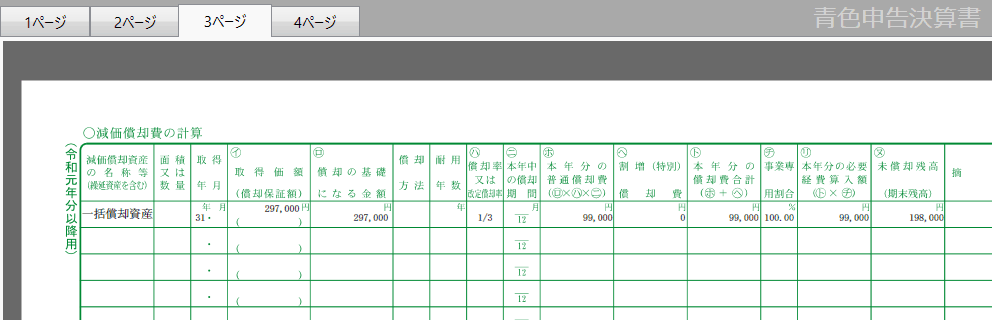

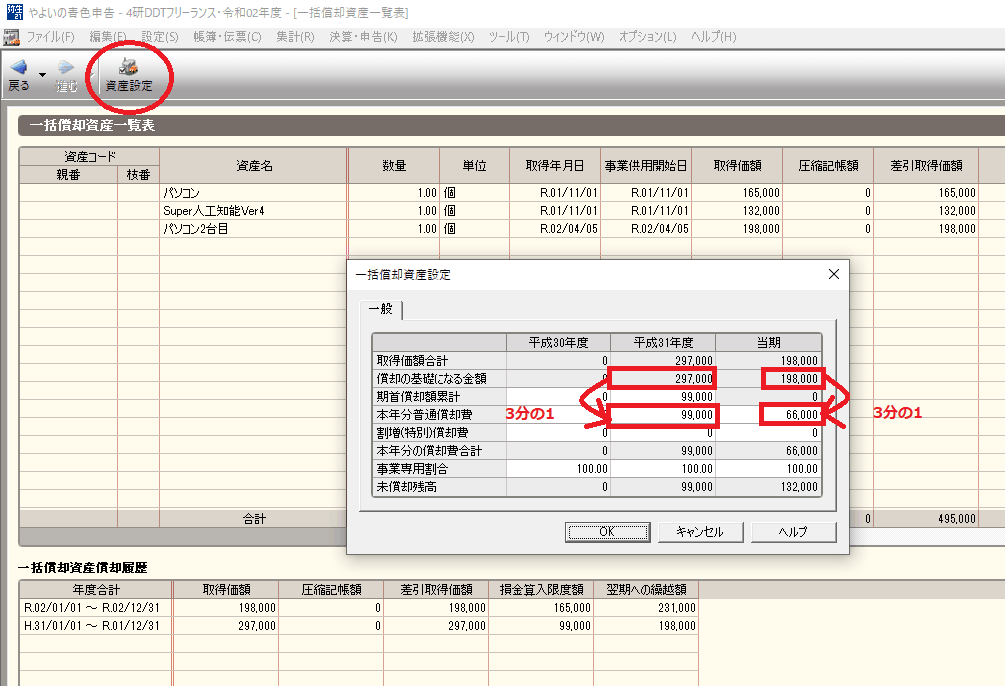

まず、一括償却資産に対する減価償却額を確定申告書に転記するための作業を行います。「拡張機能」→「固定資産管理」→「一括償却資産一覧表」を選択します。

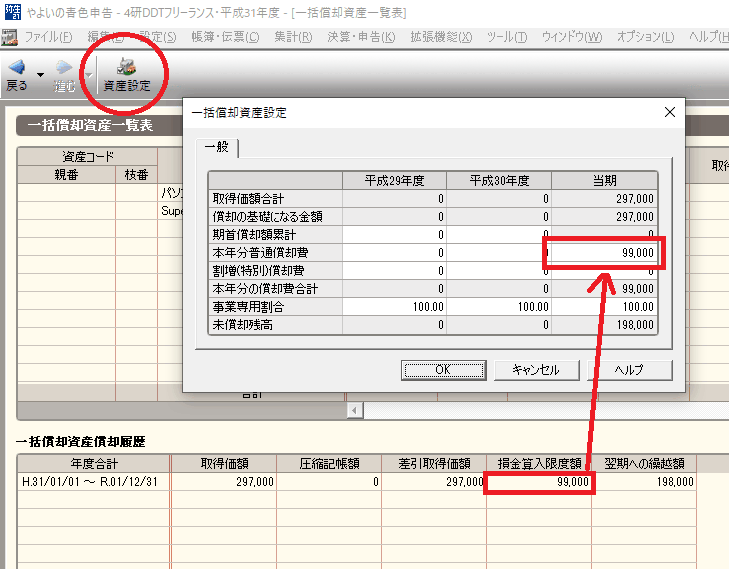

資産設定をクリックし、下図のように当期の「償却の基礎になる金額」の3分の1を「本年分普通償却費」に入力します。3で割り切れない場合は小数点以下を四捨五入してください。(※小数点以下の扱いは明確には定められていませんが、ここでは四捨五入で統一します)

また、ここで入力した金額「99,000円」は次の作業で使いますので、一旦どこかにメモっておいてください。

この一括償却資産設定を行うことによって、青色申告決算書に減価償却費の内容が自動的に転記されます。クイックナビゲータの「青色申告決算書」をクリックし、3ページ目が以下のようになっていればOKです。

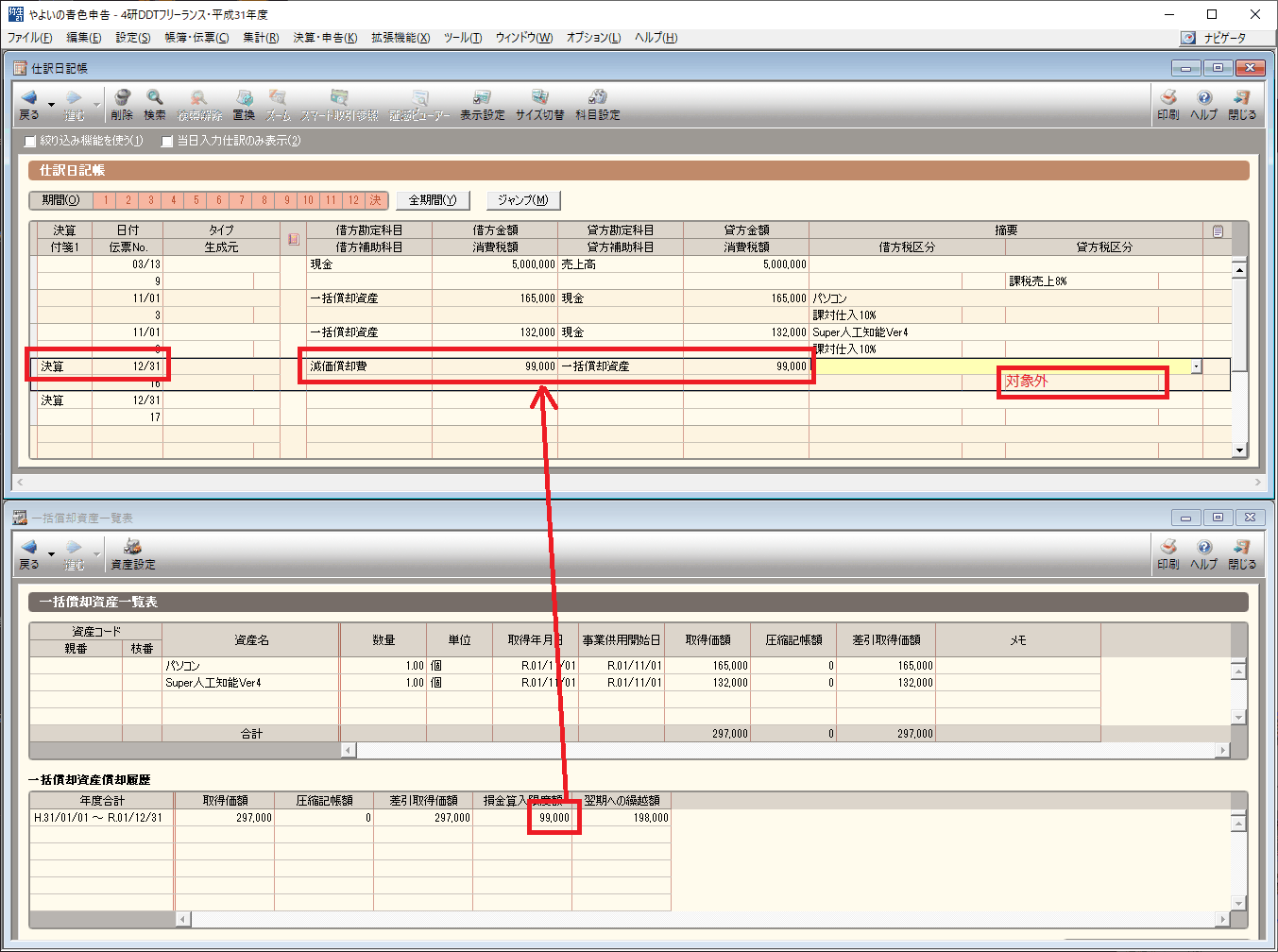

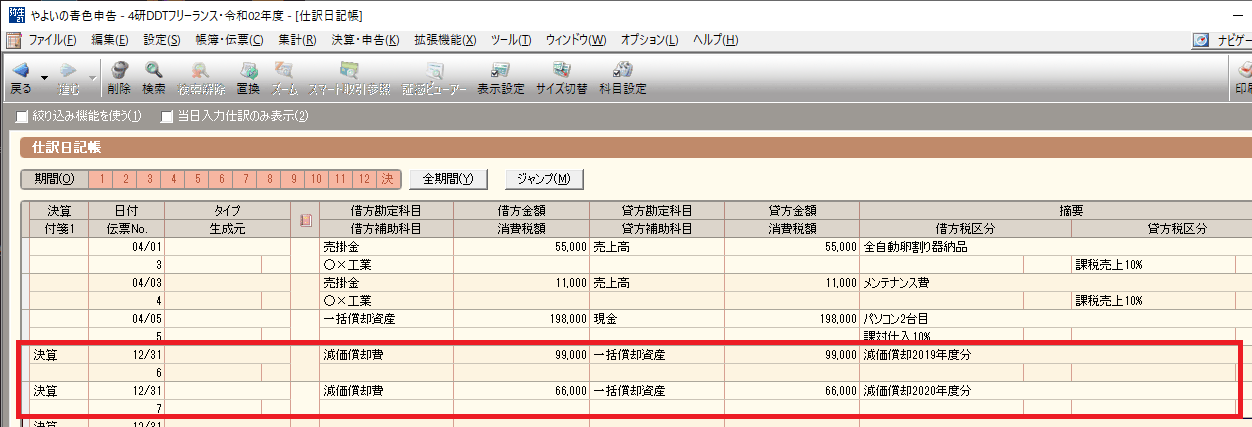

最後に、減価償却費を仕訳日記帳に記載します。この作業が一番大事です。なぜなら、減価償却費を仕訳けることによってはじめて経費化され、所得税額を減らすことができるからです。それでは、仕訳日記帳を開き、以下のように入力しましょう。

一番左の列を「決算」とすると自動的に日付が12月31日になります。金額は先ほどメモっておいた金額99,000円を入力します。

※消費税課税事業者の場合、この仕訳を入力してすぐのときは貸方税区分が「課対仕入10%」になっています。これを「対象外」に変更してください。「対象外」を選択すると、表の中ではその箇所が空欄になりますが、それでOKです。

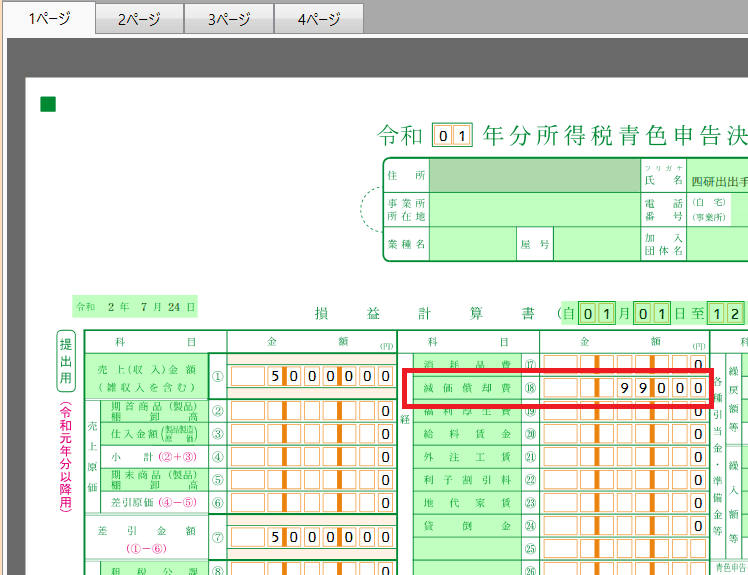

では最後に、ちゃんと減価償却費が仕訳されたか確認してみましょう。クイックナビゲータの「青色申告決算書」を開いてください。

1ページ目の損益計算書で、減価償却費が正しく反映されていればOKです。

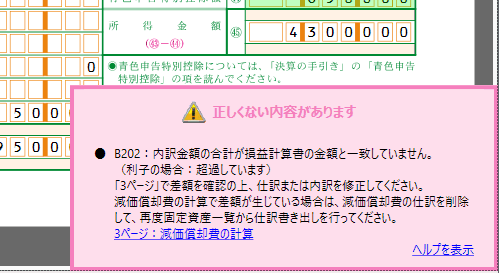

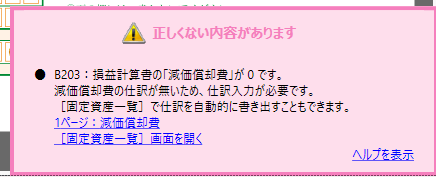

もし減価償却費の仕訳の金額などに誤りがあった場合は、以下のようなエラーメッセージが表示されます。

減価償却の仕訳を忘れていた場合は下図のようなエラーメッセージが表示されます。このメッセージには「仕訳を自動的に書き出すこともできます」と書かれていますが、一括償却資産は自動的に書き出すことができませんので、注意が必要です。

2年目の処理

一括償却は3年均等償却なので、2年目も3年目も減価償却の処理を行わなくてはいけません。

ここでは、先ほどの例のように昨年(令和元年)に165,000円のパソコンと132,000円のソフトウェアを買い、新たに今年(令和2年)に198,000円の2台目のパソコンを買った場合の処理を解説します。

2台目のパソコン取得に対する仕訳処理(一括償却資産/198,000/現金)と、固定資産登録は終わっているものとします。

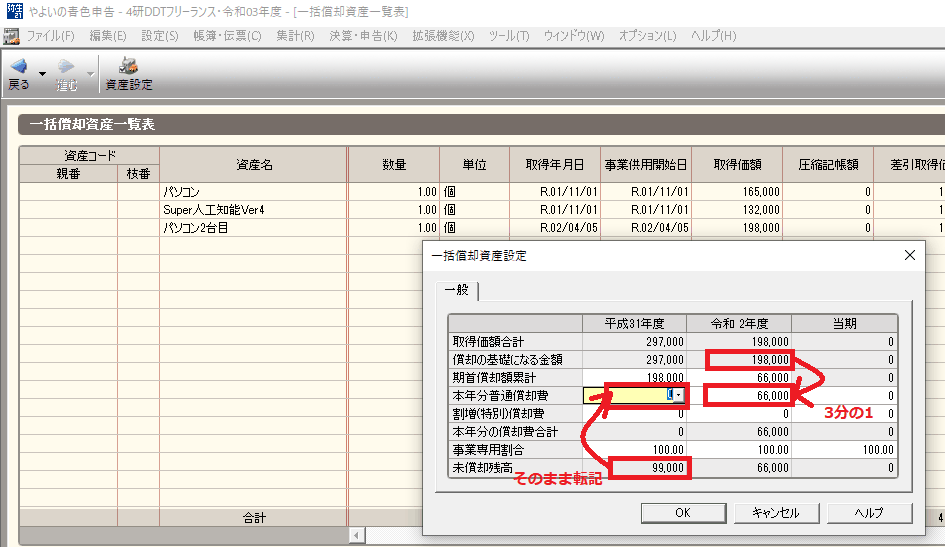

そのあと、前年と同じく一括償却資産一覧表を開き、「資産設定」をクリックします。

一番右の列は当期(2台目のパソコンを購入した分)です。前年と同じく、「償却の基礎になる金額」の3分の1を自分で計算して、「本年分普通償却費」に入力します。

真ん中の列は前年に購入した分です。ここでも、「償却の基礎になる金額」の3分の1を自分で計算して、「本年度普通償却費」に入力します。

そして、ここで入力した金額「99,000円」と「66,000円」を一旦メモっておきます。

そして、1年目と同じように減価償却費を仕訳日記帳に記載します。下図のように、当期分と前年分で1行ずつ別々に仕分けするとわかりやすくていいと思います。(※足し算して1行で済ませても問題ありません)

3年目の処理

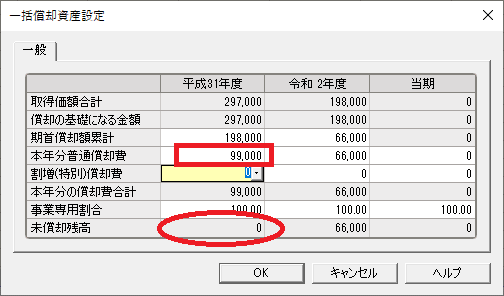

3年目も基本的に同じです。例として、3年目は新しい一括償却資産は購入していない場合は次のような処理になります。

まず当期は何も一括償却資産を購入していないのでゼロのままです。真ん中の列の前年度は前年に買った2台目のパソコンの2年目の処理になります。これまでと同じく、「償却の基礎になる金額」の3分の1を「本年分普通償却費」に入力します。

一番左の前々年度の列は、今までと少し違います。3分の1を償却するというのは同じですが、「未償却残高」の金額を「本年分普通償却費」に転記します。

転記してからどこか別の枠をクリックすると、未償却残高がゼロになります。

何故このようにするかというと、償却資産の購入額が3で割り切れない数字のとき、今まで通りに3分の1を四捨五入して転記すると、1円の端数が出てしまうからです。

この端数を最後に確実に調整するために、前々年度分だけは未償却残高を見て「本年度普通償却費」を入力するようにします。上図の例は購入額297,000円が3で割り切れる数字なので、どっちにしても99,000円になることに変わりはありません。

一括償却資産の設定が終わったら、前年や前々年と同じく、減価償却費の仕訳を仕訳日記帳に入力して、処理完了です。

あらためて、一括償却資産のメリットとデメリット

このように、やよいの青色申告で一括償却資産を処理しようとすると、「購入時の仕訳」「償却資産管理」「減価償却時の仕訳」を別々に手入力で行う必要があります。これはミスが起こりやすく、難しい操作です。

帳簿処理という面では少し難しい一括償却ですが、償却資産税という面では申告不要(該当資産無し)となり、余計な税金もかからないのでお得です。

一括償却は購入額20万円未満のときに適用することができますが、それはつまり購入額30万円未満の即時償却を選ぶこともできるということです。償却資産税が簡単になる一括償却を選ぶか、帳簿の入力が簡単になる即時償却を選ぶか、状況に応じて判断してください。