償却資産申告書の書き方

当年1月1日時点で償却資産を所有している場合は、1月31日までにその内容を市区町村に申告しなければいけません。要するに、前年に取得した償却資産を1月31日までに申告するということです。償却資産が無い場合でも、「該当資産無し」として申告する必要があります。

ここでは、一般的な償却資産の申告方法と、該当資産無しの場合の申告方法を解説します。

どういうモノが償却資産にあたるのかなどについての基礎的な話は、固定資産と減価償却の記事をご覧ください。

償却資産とは

償却資産を申告することにより、それにかかる償却資産税が市区町村によって計算されます。償却資産税は4期に分けて納付しますが、その納期限は市区町村によって異なります。例えば、5月、7月、12月、翌2月の4期に分けるパターンなどがあります。

償却資産税は国税ではなく地方税です。そのため、市区町村によって納付の期限が異なっています。また、申告用紙のフォーマットも微妙に異なる場合があります。さらに、地方税の場合は税務署ではなく市役所や区役所などの市区町村役場がその窓口になります。償却資産申告書の提出は市区町村役場で行うので、注意しましょう。

償却資産申告書に記載しなければいけない償却資産は以下の通りです。

| 構築物 | 舗装路面(駐車場、構内舗装等)、自転車置場、橋、貯水池、煙突、門、塀、ビニールハウス、自家用発電設備等 |

| 機械および装置 | 太陽光発電設備、各種機械(化学、農業、建設、電気、その他物品の製造・加工・修理に使用する機械全般)など |

| 船舶 | ボート、漁船、遊覧船等(主たる定繋場がその市区町村のもの) |

| 航空機 | ヘリコプター、グライダー等(主たる定置場がその市区町村内のもの) |

| 車両および運搬具 | 大型特殊自動車等(0ナンバーと9ナンバー) |

| 工具、器具および備品 | パソコン、プリンター、コピー機、医療機器、看板、テレビ、エアコン、机、椅子、応接セット、冷蔵庫、ロッカー等 |

要するに、何やらゴツゴツしたものが償却資産申告の対象です。ただし、いくつか注意点があります。

まず、土地や建物は申告対象ではありません。土地や建物にも固定資産税はかかりますが、これらは登記によって「所有している」ということがわかりますので、その登記によって市区町村が固定資産税額を計算し、納付書が送られてくる形になります。

償却資産税も固定資産税の一種です。土地や建物のように登記情報から自動的に納税義務が発生するガチの固定資産に対し、自ら申告することによって固定資産税額を確定させるほうの固定資産税を前者と区別するために「償却資産税」と呼びます。そして、その対象を「償却資産」と呼びます。文脈によっては償却資産(税)のことも固定資産(税)と呼ぶことがありますが、それはこういう意味です。

自動車に関しては、自動車税・軽自動車税の対象となる車両は申告対象外です。このような一般的な車両は自動車税のほうで処理されますので、償却資産には含めません。

また、ソフトウェア製品のような無形固定資産も申告対象外です。

そしてそもそも基本的に、取得価額10万円未満のモノは全て申告対象外です。さらに、取得価額20万円未満で一括償却資産として処理したモノも申告対象外となります。

償却資産申告書の書き方

償却資産の申告が初めての場合は

- 償却資産申告書

- 種類別明細書(増加資産・全資産用)

の2つを書きます。2年目以降の場合は

- 償却資産申告書

- 種類別明細書(増加資産・全資産用)

- 種類別明細書(減少資産用)

の3つを書きます。対象となる償却資産が無い場合でも、この2種類もしくは3種類の申告書を提出します。

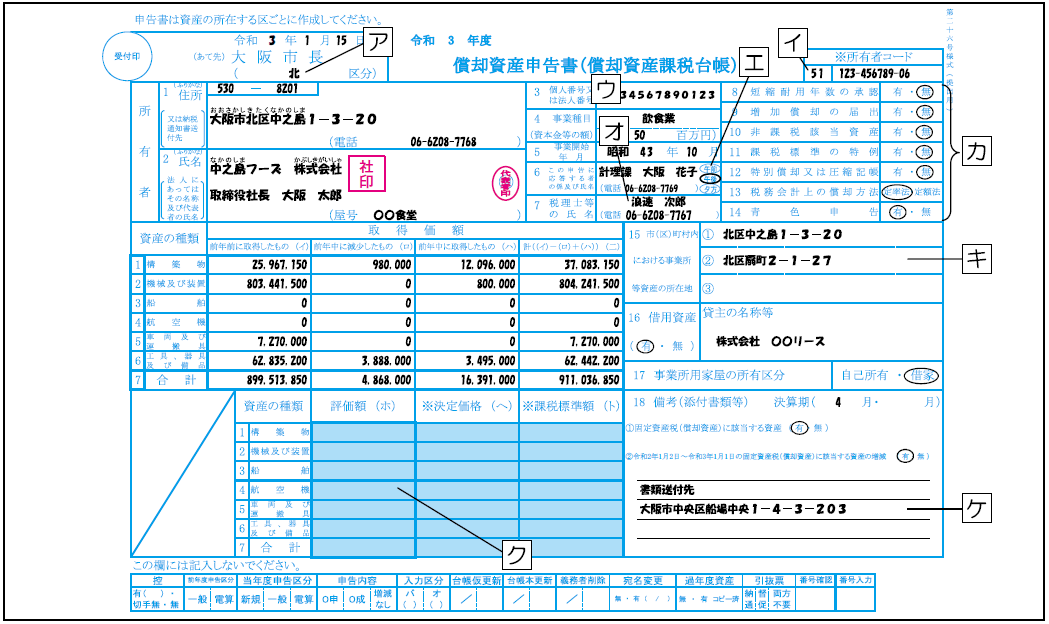

償却資産申告書(償却資産課税台帳)

申告書の様式は市区町村によって微妙に違います。が、ほとんど同じなので、大阪市の申告書を例として解説します。

アからオのところには自分の住所や氏名などを書きます。イのところは、2年目以降の申告であれば、番号印字済の申告書が送られてきます。初年度の申告であっても、市区町村に申告書送付の請求をした場合は番号が印字されていると思います。全くの新規で初年度の申告の場合は記入不要です。(※イのところに何を書くかは、市区町村によって異なります。それぞれの自治体のホームページ等を参考にしてください)

カは特殊な償却資産が有無を○印でチェックします。ほとんどの場合は全て「無」でOKです。10万円未満の申告対象外のモノや、20万円未満の一括償却資産はそもそも「申告対象外」です。つまり「非課税該当資産」ですらないので、「非課税該当資産」も「無」にチェックします。

キとケにも住所等を記入します。クの網掛けのところには何も書かなくてOKです。

そして一番大事なのが真ん中の金額のところです。6種類の償却資産の種類別に、その合計額を記入します。

(イ)のところは前年より前の年に取得した償却資産の合計です。2年目以降の申告の場合は、金額印字済の申告書が送られてきているはずですので、記入する必要はありません。新規の申告の場合はゼロを記入しておけばOKです。

(ロ)には、前年中に減少した償却資産の合計額を記入します。償却資産を売却したり破棄した場合に、ここに記入します。減価償却による価値の減少とは無関係なので注意してください。あくまで、「モノ」自体が無くなったときのみ、(ロ)の欄に記入します。

(ハ)には、前年中に増加した償却資産の合計額を記入します。新しく購入した償却資産の合計額をここに記入します。

あとはそれぞれ合計額を計算して記入してください。

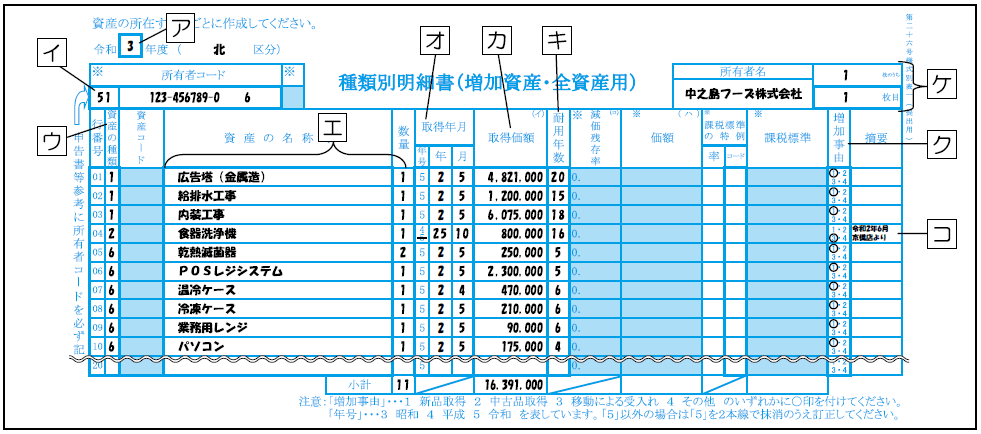

種類別明細書(増加資産・全資産用)

前年中に取得した償却資産の明細を記入します。初めて申告する場合は全ての償却資産を記入します。

耐用年数のところには、自分で耐用年数を調べて記入する必要があります。「耐用年数表」などでググって調べてみてください。即時償却によって1年で減価償却したモノについても、正規の耐用年数(例えばパソコンなら4年)を記入します。

該当資産が無い場合でも、名前等だけは書いて、あとは空白で提出します。

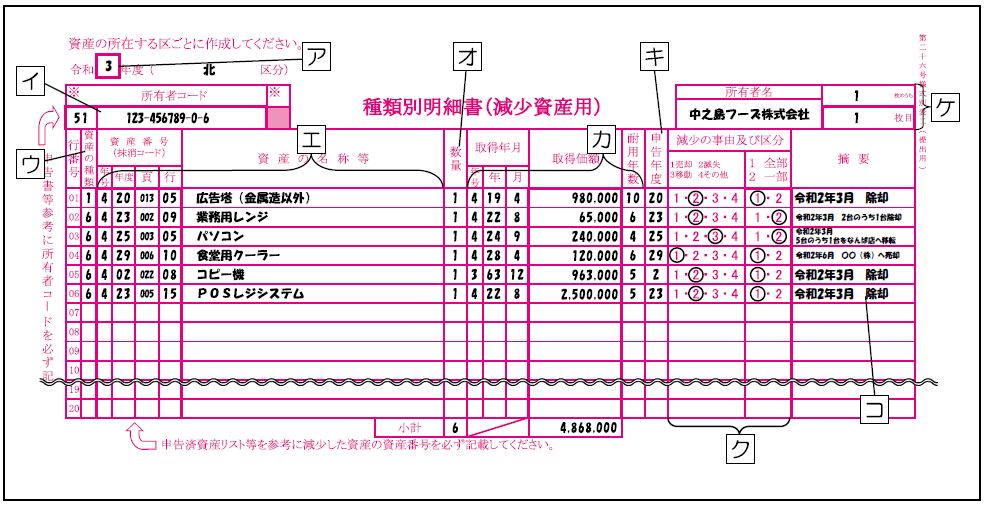

種類別明細書(減少資産用)

前年中に減少した償却資産の明細を記入します。ただし申告初年度の場合は減少した資産はありませんので、記入・提出は不要です。

「減少」というのは、売却や破棄(除却)の場合のことを言います。減価償却が終了してモノの価値が無くなっても、売却や破棄をしない限りは償却資産として残り続けますので、それは「減少資産」ではありません。あくまで「売却や破棄」のタイミングでこの「減少資産」の明細に記入するようにしてください。

減少した資産が無い場合でも、名前等だけは書いて、あとは空白で提出します。ただし初年度の場合は提出の必要はありません。

該当資産無しの場合の書き方

前述の通り、以下のモノは償却資産の申告対象とはなりません。

- 10万円未満のモノ

- 20万円未満で、一括償却したモノ

- ソフトウェアなどの無形固定資産

パソコンなどを買う時はできるだけ20万円未満に抑え、10万円を超えていても一括償却として処理すれば、償却資産の申告対象外です。できるだけそのようにし、「該当資産無し」という状態にしたいですね。

さてそのような場合でも、償却資産申告書、種類別明細書(増加資産・全資産用)、種類別明細書(減少資産用:2年目以降のみ)を提出する必要があります。

項目や金額は全て空白かゼロ。備考のところに「該当資産無し」と書いておけばさらに確実です。

該当資産が無い場合、償却資産の申告をしなくても、指摘をされるようなことはほとんどありません。税理士でさえも「出さなくていい」と答える場合があります。

各自治体としても、「償却資産が無い場合でも申告書の提出をお願いしています」というように「お願い」に留めている場合がほとんどです。

では申告は必要なのか? ということですが、出しておいて損は無いと思います。もしかしたら将来、償却資産申告書を提出している人だけが受けられる何らかの恩恵や制度が新設されるかもしれません。

また、本当に申告が必要な償却資産を購入したとき、過去に一度でも申告書を提出していれば、心理的なハードルも下がると思います。

申告書の提出

償却資産申告書は、税務署ではなく市区町村役場に提出します。郵送での提出も可能です。

また、地方税ポータルシステム「eLTAX(エルタックス)」を使って電子申告することもできます。償却資産税の申告書のフォーマットは本来は市区町村によってバラバラですが、eLTAXで電子申告する場合は全市区町村統一の方法で申告ができるという利点もあります。是非利用しましょう。