固定資産の帳簿処理/即時償却(少額減価償却資産の特例)

固定資産を即時償却する場合の帳簿処理を解説します。

| 購入金額 | 償却方法 | 償却期間 | 帳簿処理 | 固定資産税 |

| 10万円未満 | 経費にできる | – | ラク | かからない |

| 20万円未満 | 一括償却 | 3年 | 面倒 | かからない |

| 30万円未満 | 即時償却 | 購入年の12/31 | ややラク | かかる |

| 30万円以上 | 正規の減価償却 | 耐用年数によりさまざま | 面倒 | かかる |

固定資産全般に関する大まかな記事はこちら↓。

即時償却のメリットとデメリット

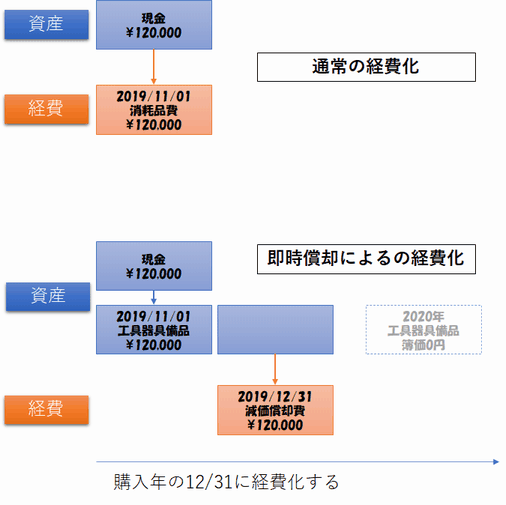

即時償却をすると、固定資産を購入したその年に経費化することができます。通常の消耗品などの経費化と同じ考え方になるので、帳簿処理としてはラクになります。

固定資産を購入した時、一旦「工具器具備品」などのような有形固定資産に仕訳けられますが、その年の12/31に「減価償却費」として経費化するので、1年を通して見れば、通常の消耗品などの経費化と同じ結果になります。

一見ラクに思える即時償却ですが、即時償却を行った固定資産は「償却資産申告書」にその内容を記入して、市役所などの自治体に申告を行わなければいけません。

所持している固定資産の評価額の合計(=課税標準額)が150万円未満なら固定資産税は0円なのですが、その場合でも償却資産申告書は提出しなければいけません。

例えば15万円のパソコンを購入した場合、パソコンは減価率r=0.438と定められており、購入した年の次の年の評価額は150,000×(1-r/2)、その次の年以降の評価額は[前年の評価額]×(1-r)という計算になります。何を言っているのかわからないと思いますので、この15万円のパソコンの場合に評価額がどうなるか見てみましょう。

購入年の翌年・・・117,150円

その次の年・・・65,838円

その次の年・・・37,000円

その次の年・・・20,794円

その次の年・・・11,676円

その次の年・・・7,500円

その次の年・・・7,500円(以降、ずっと7,500円)

このように固定資産の価値(評価額)はじわじわと減っていき、最後には購入価格の5%で打ち止めとなります。この評価額の計算は、減価償却を行った後に帳簿上に残る資産としての価値とは全く別のものです。たとえ即時償却をしたとしても(資産としての価値がゼロになっても)、固定資産税を計算する上での「評価額」は上記のように独立して行われます。

この計算はとても困難なので、申告書には購入金額や購入日、耐用年数などだけを書けばいいようになっています。そして、役所に「こんな感じなので、課税標準額と固定資産税額を計算してね」とお願いするわけです。

言い換えれば、「計算してね」のお願い書なので、自分で「課税標準額が150万円未満だと思うから固定資産税はかからないな。申告しなくていいや」と勝手に判断してはいけません。

では、該当する償却資産が全く無い場合はどうでしょうか。評価額の計算もなにも、んなもんゼロに決まってます。

厳密に言えば、実はそのような場合でも償却資産の申告は行わなければいけません。「償却資産を何も持っていません」 ということを自ら明らかにしないと、役所はそのことがわからないからです。

ですが、実態としては、償却資産を持っていない人が償却資産の申告をするケースは少ないようです。税理士に聞いても「あー、出さなくていいよ」と答えることも多いそうです。

該当資産無しでも償却資産の申告をするかどうか。そこは自己判断でお願いします。

さてこの即時償却という減価償却の方法ですが、1個の価格が30万円未満であるという以外に、さらに2つの条件があります。

一つは、青色申告をしている(または法人である)ということ。白色申告の人は即時償却を行うことができません。

もう一つは、年間の購入額が300万円以下であるということ。例えば25万円のパソコンを15台買った場合、12台分(300万円分)は即時償却することができますが、残りの3台分(75万円分)は通常の耐用年数4年の減価償却を行わなければいけません。

即時償却の場合の仕訳

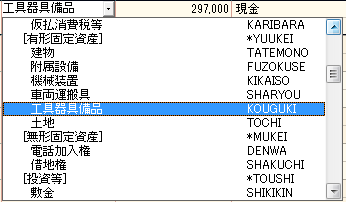

実際に固定資産を購入したとき、どのように仕訳するかを見ていきましょう。使うのはもちろん、我らが天才最強会計ソフト弥生の青色申告です。297,000円のパソコンを購入し、即時償却をする場合の仕訳例です。

まず、パソコン購入時に仕訳を入力します。借方勘定科目は工具器具備品とします。パソコンはこの工具器具備品に仕訳するというルールになっています。工具器具備品という勘定科目は、経費ではなく資産です。

勘定科目を選択するリストでも、「有形固定資産」に分類されています。固定資産は、このように仕訳した時点ではまだ経費化されていません。

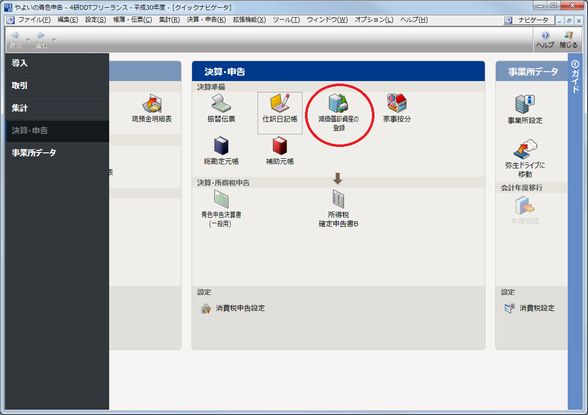

次に、クイックナビゲータから「減価償却資産の登録」を選びます。

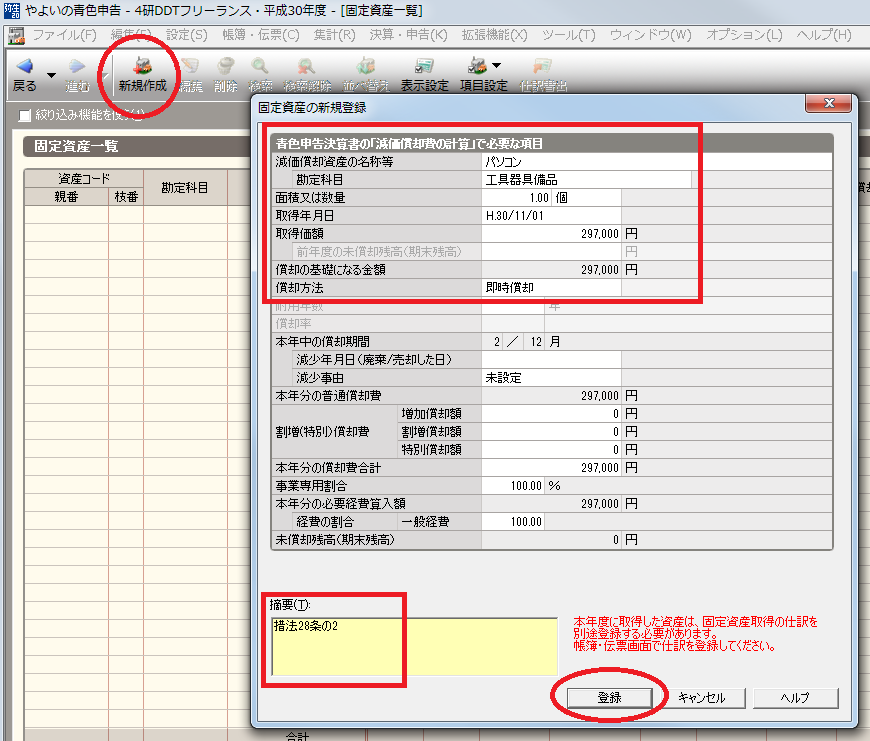

画面上の「新規登録」を押し、赤枠のところを入力して「登録」を押します。償却方法のところを即時償却とすることを忘れないでください。また、摘要のところに「措法28条の2」と入力します。これは、即時償却をしますよという一種のおまじないです。

登録した内容が一覧表に出てきます。経費算入額が購入額と同じ297,000円となっているので、全額経費化されることがわかります。内容を確認したら、「仕訳書出」ボタンを押します。

振替伝票の画面になります。ここは何も気にせずに、右上の「登録」ボタンを押してください。登録が完了したら、この振替伝票の画面や固定資産一覧の画面は閉じてもOKです。

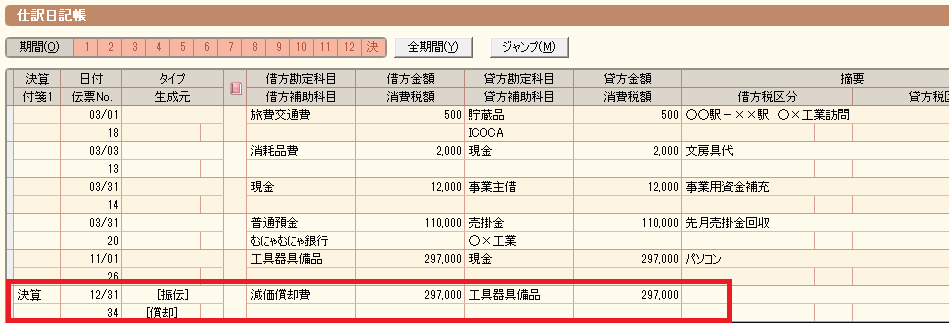

さて、仕訳日記帳でどのようになっているか確認してみましょう。

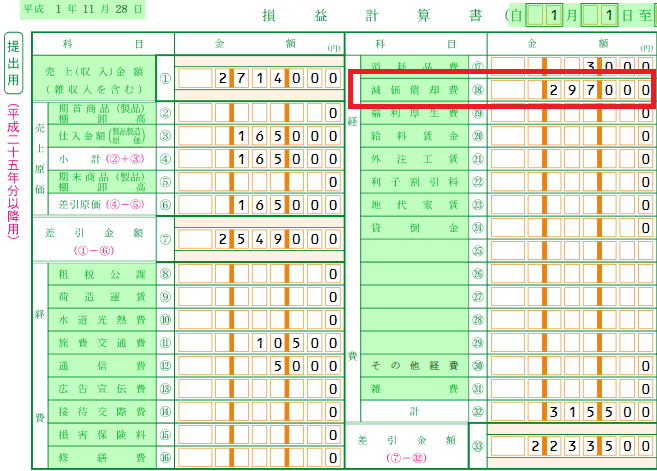

このように、仕訳日記帳の最後の行に、12月31日付で減価償却費の仕訳が登録されているはずです。ちゃんと経費化されたかどうか、損益計算書でも確認してみましょう。クイックナビゲータの「青色申告決算書」をクリックしてください。

しっかりと減価償却費297,000円が経費として計上されています。

※工具器具備品という項目はここにはありません。なぜなら、工具器具備品は経費ではなく資産だからです。

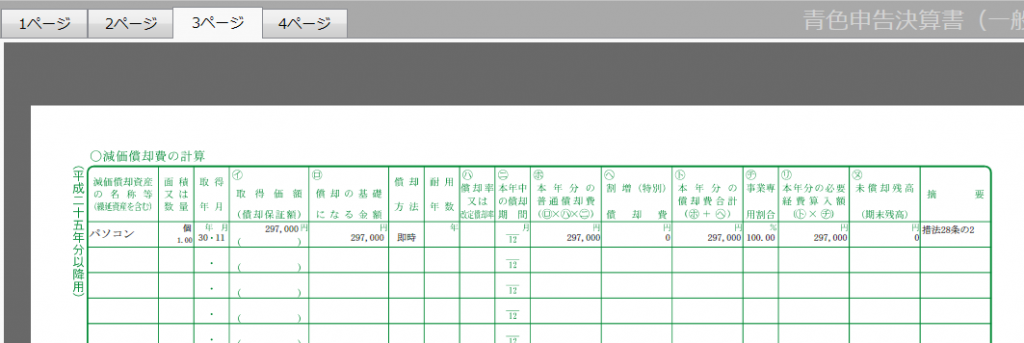

もう一つ、青色申告決算書の3ページを見てください。

減価償却費をどのように処理したかが転記されています。即時償却であることを示すおまじない「措法28条の2」もしっかり転記されています。この記載が無いと、税務署から「こら!」って怒られます。