青色申告をしよう(5)/経費

このシリーズは、会計ソフト「やよいの青色申告」を使って、帳簿を作成したり申告書を作成したりする方法を解説していきます。細かいことは抜きにして、「こうすれば確定申告ができる」という一連の手順を解説します。

別シリーズ「白から青申StepUp」では、白色申告と青色申告の違いなども細かく解説しています。これまで白色申告をしてきてなかなか抜け出せない方や、青色申告の本質的な要点などを知りたい方は、そちらの別シリーズも併せてご覧ください。

事業をする上でいろいろな経費が発生します。経費を事実に基づいて帳簿の上に積み上げていくことで、税金を減らすことが出来ます。ただし、事実以上の架空の経費を計上してしまうと脱税になるので、絶対にやってはいけません。

経費の種類

経費の勘定科目は非常にたくさんあります。

- 消耗品費

- 荷造運賃

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 修繕費

- 地代家賃

- 雑費

などなどです。何かを買ったときはこのうちのどこかに分類して帳簿に記帳します。

しかし、どの勘定科目にしていいのか微妙なものもあると思います。そういう場合は、「これだ」と決めたところに分類する感じでOKです。どこに分類されていても所得税額が変わるわけではないので、ぶっちゃけ経費の分類はどこでもいいです。

とは言っても、電車代を水道光熱費に入れるとかいうあきらかにおかしい仕訳はダメなので、ちゃんとそれなりに事実に基づいた、統一した仕訳をするように心がけましょう。

よくわからないときは、消耗品費か雑費で仕訳しておくといいと思います。こいつらは万能勘定科目ですワ。

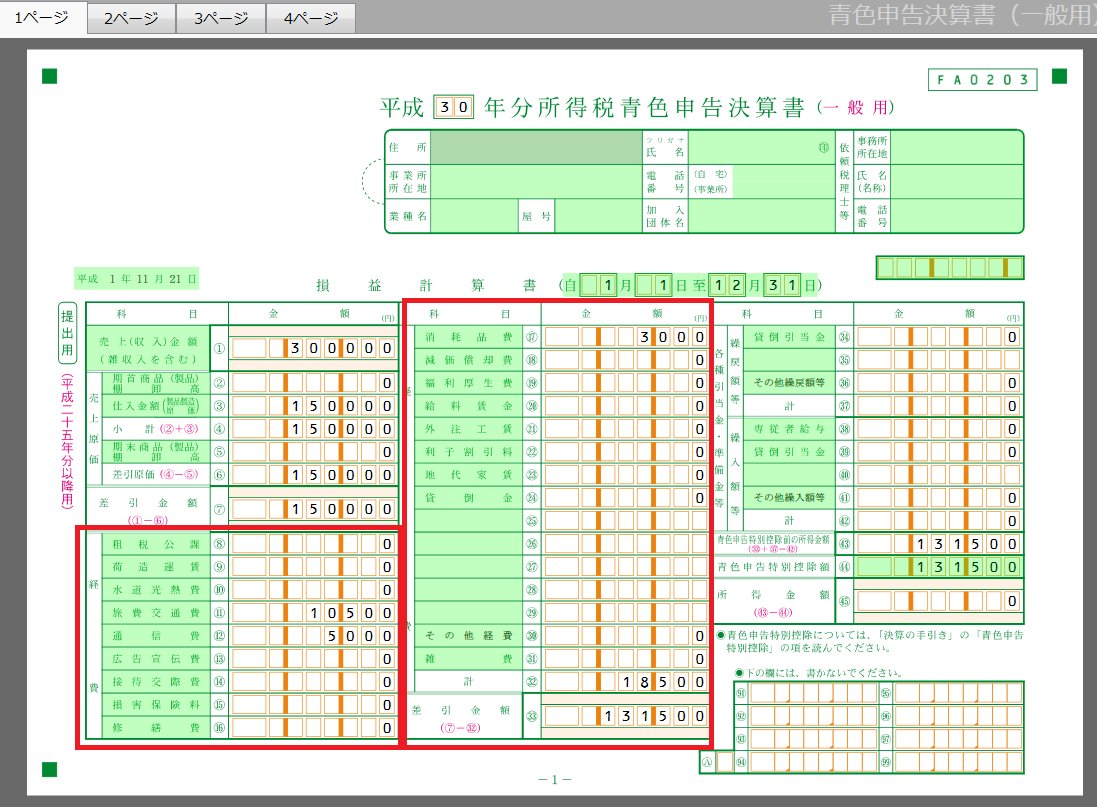

どの項目で仕訳しても、損益計算書の

赤枠のところのどこかに数字が出てくるはずです。このうちのどこにも入力したはずの数字が出てこない場合は勘定科目が間違っている可能性があるので、見直しましょう。

損益計算書の表示の仕方は、

青色申告決算書のところから。

微妙な経費

サービス利用料

AWSのようなクラウドサービスの月額使用料や、Adobe Creative Cloudのような年額・月額のサブスクリプション契約のアプリケーションの代金。

これには諸説あり、消耗品費とする説、通信費とする説、支払手数料とする説などがあります。しかし、どれも間違いではありません。統一した勘定科目を使って仕訳をしていれば、どれでもOKです。ちなみに僕は消耗品費で仕訳しています。

切手

正式には、切手を購入したときに貯蔵品となり、実際にポストに投函したときに貯蔵品から通信費として使ったという形になります。(このページ後半のICOCAの例と似ています)

しかし、そういう仕訳はやや煩雑です。なので切手の場合は、購入したときにダイレクトに通信費として仕訳をすることが認められています。ただし、切手を継続使用する(要するに普通の使い方をする)場合でしかこの方法は認められません。例えば使う予定の無い何十万円分もの切手をあらかじめ購入しておいてあとで売るというような場合は、ちゃんと正式な仕訳をしましょう。

ちなみに僕は、今の今まで、ずっと切手を消耗品費で仕訳してました。間違っちゃったね、ごめりんこ^^;

統一した仕訳をすべしという観点から、今年分は全部消耗品費で通しますが、来年からは通信費にしようと思います。修正仕訳をする必要はありません。間違ったらごめんなさいをしようね。どっちにしても所得税額が変わるわけではないので、ちょっとくらい間違ってもビビらずにいこう。

経費の仕訳のやり方

現金で支払ったとき

例えばボールペンを110円で買ったとき、レシートをもとに

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 消耗品 | 110 | 現金 | 文房具 |

こんなふうに仕訳します。これで終わりです。簡単ですね。

銀行引き落としのとき

電気代などは銀行引き落としにしていてるケースが多いと思います。そういうときは、明細書が郵送で送られてきたり、ポストに入ってたりすると思います。その明細書をもとに記帳しましょう。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 水道光熱費 | 9,732 | 未払金 | むにゃむにゃ銀行 | ×月電気代 |

実際の引き落としに関しては、後日通帳を見ながら仕訳するので、ここではこれだけでOKです。

クレジット決済のとき

クレジット決済のときも銀行引き落としと同じように未払金で処理します。

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 消耗品 | 1,523 | 未払金 | クレジットカード | ×月AWS使用料 |

ICカードの電子マネーで支払ったとき

ICカードの電子マネーのようにお金をチャージして使うタイプのものは、貯蔵品という扱いになります。チャージしたときに

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 貯蔵品 | ICOCA | 10,000 | 現金 | ICOCAチャージ |

このように仕訳しておき、実際に使ったときに

| 日付 | 借方勘定科目 | 借方補助科目 | 金額 | 貸方勘定科目 | 貸方補助科目 | 摘要 |

| xx/xx | 旅費交通費 | 240 | 貯蔵品 | ICOCA | ○○駅-××駅 ○×工業訪問 |

このように仕訳します。交通系ICカードをいくら使ったかは覚えていないことが多いので、使用履歴がネット上でも見れるSMART ICOCAなどを使うようにしましょう。

※お気づきかと思いますが、僕は関西圏の人間です。SUICAや他の交通系ICにも似たような使用履歴閲覧サービスがあると思いますので、そういうのを使うようにしてください。

レシートをかき集めろ

とにかく、その年に使った事業用の経費に関するレシートをかき集めましょう。バス代のようにレシートを発行することが困難なものに関してはレシートは不要ですが、基本的にはレシートが経費の証明になります。専門用語では、これらのレシートのことを証憑書類といいます。

ウェブで使用履歴が確認できる類のものは、その履歴画面を印刷したものが一種の証憑書類です。画面がギラギラしてたら、Excelに転記してから印刷してもOKです。ただし、ウェブの使用履歴はデータ閲覧期限があったりするので、こまめにダウンロードするようにしましょう。

今すぐ弥生の青色申告に仕訳を入力するのが面倒でも、何事もレシートをもらって、ウェブの使用履歴をこまめにチェックすることが大事です。