消費税のおはなし(2)/事業者の消費税納税のしくみ

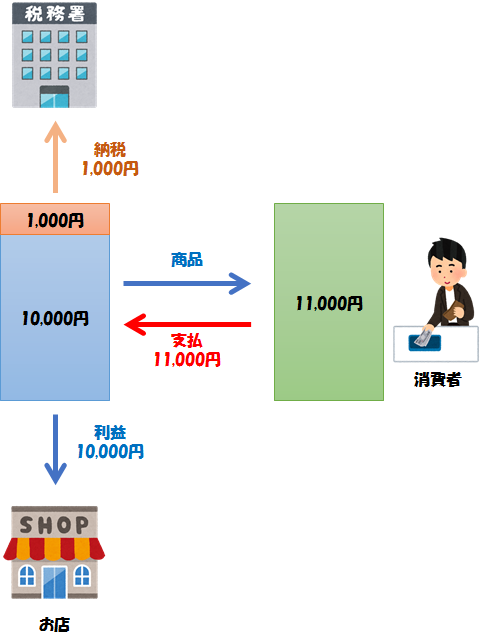

第1回で、消費税を負担するのは消費者だけど、納税するのは事業者だということを解説しました。しかし実際は、税抜10,000円(消費税1,000円)の商品を売ったお店がそのまま1,000円を税務署に納めているわけではありません。

今回の第2回では、お店や会社や我々フリーランス、つまり事業者がどんなふうに消費税を納税しているかを解説していきます。

お店には仕入れもある

前回のお店と消費者のお金の流れの図で、例えばこの税抜10,000円の商品を角材だとしましょう。人を殴るときに使うDIYとかのときに使うやつです。日曜大工がお盛んな消費者さんなのでしょう。

お店がどこかから角材を拾ってきてそのまま売ってるのならこの図の通りに税務署に消費税を納税しますが、実際は卸の中間業者から仕入れたりしています。その中間業者もまた、林業関係の人から仕入れたりしているかもしれません。

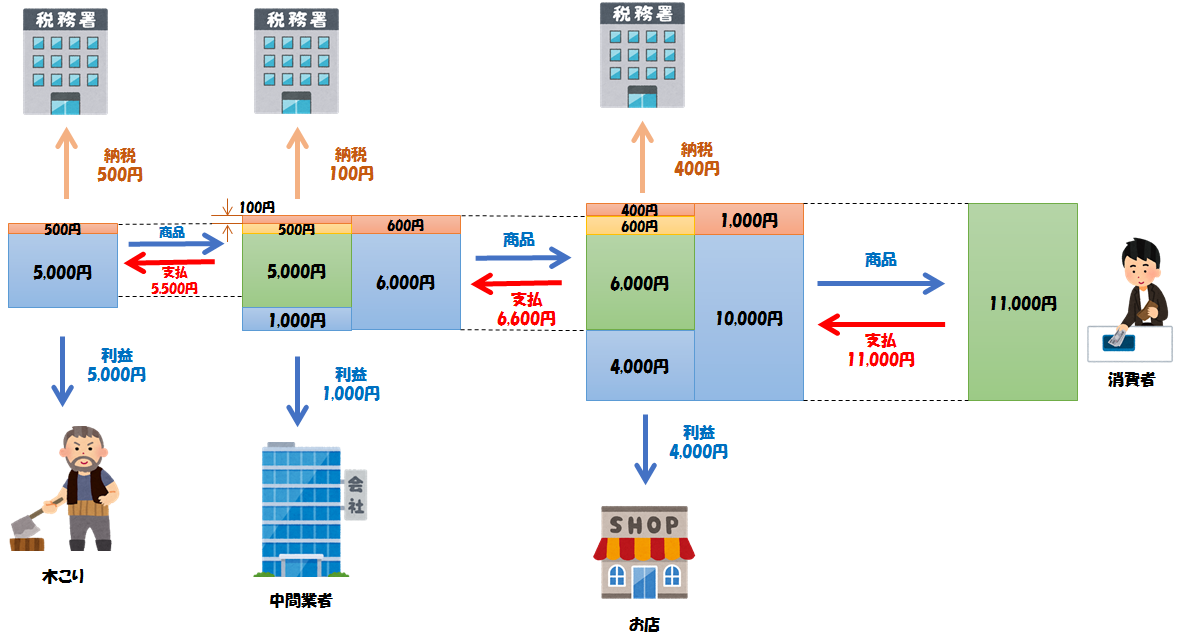

その場合の納税のしくみがこちらです。

一気に複雑になりました。難しいですが、一つ一つ見ていきましょう。

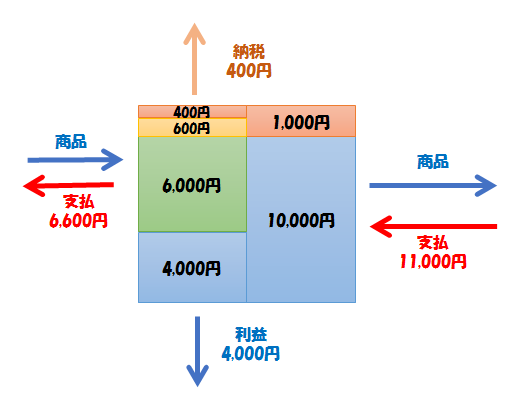

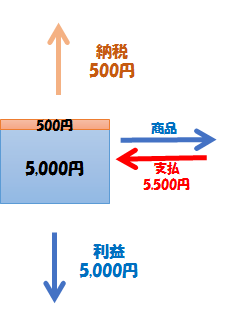

お店の納税

このお店は、中間業者から税込6,600円で商品を仕入れ、税込11,000円で消費者に売っています。

消費者に売るときに1,000円の消費税を受け取っていますが、中間業者から仕入れるときに600円の消費税を支払っています。この場合、その差し引き1,000 - 600 = 400円だけを税務署に納めます。

お店の納税額 = 販売時の受け取り消費税 - 仕入時の支払い消費税

= 1,000 - 600 = 400円

このように、商品を売るお店(つまり事業者)は、売ったときに受け取った消費税から買ったときに支払った消費税の差し引きを税務署に納めます。

そしてもう一つ重要なのは、消費税が何%であっても、このお店の利益は

お店の利益 = 税抜販売価格 - 税抜仕入価格 = 10,000 - 6,000 = 4,000円

から変わらないということです。

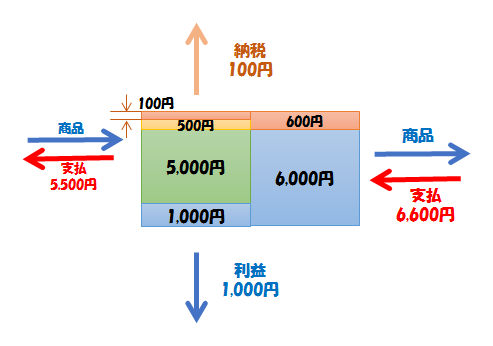

中間業者の納税

中間業者の納税も同じです。

同じように、販売時の受け取り消費税600円から仕入時の支払い消費税500円を差し引いた100円を税務署に納めます。

さて、前回「消費税は消費者が負担する税金」と解説しました。この中間業者は、消費者に対してではなくお店に対して商品を売っています。つまり、事業者が事業者にモノを売っています。このような場合でも消費税を加えて税込6,600円で売っていいのでしょうか?

答えはYes。モノを売るときは、どんな人に対して売るのかは気にせず、とにかく消費税を加算して税込みで売ればいいのです。

木こりの納税

斧の一撃で木をなぎ倒し、素手での手刀によってのみその木を角材の形に整える、この屈強な男。かどうかは知りませんが、この木こりには仕入れが無いので、単純です。

販売時に受け取った消費税500円をそのまま税務署に納めます。

全体の流れ

とても複雑なお金の流れになっていますが、最初の図をよく見てください。なんやかんやいろんな人が登場しましたが、税務署に納めている消費税の合計は500円 + 100円 + 400円で1,000円です。これは、消費者が最初に支払った11,000円の消費税相当額1,000円に一致します。

つまり、一見複雑なこのシステムによって、消費者が価値のあるものを購入したときの値段に対してその1回分だけ、消費税を負担していることになります。

途中にどんなルートで仕入れられたかは関係ありません。中間業者が何段階に増えても消費税が無限増殖することはありません。

そして各事業者は結局、消費税分を何も負担していません。事業者は消費者ではないからです。事業者はこのルールに従って消費税を右に左に上にそのままスルーさせるだけの通過点に過ぎないのです。

事業者は消費税を負担しない

というわけで、事業者は消費税を負担しない(というより、そもそも関係無い)というのが大原則ですが、実際にはいろいろな例外パターンがあります。そのあたりの話は後半の回で詳しく解説するとして、次回ももう少し事業者の納税の仕組みを見ていきたいと思います。