持続化給付金に対象範囲拡大の兆し

コロナウィルスの影響により売上が激減した事業者を支援する持続化給付金制度。個人事業主には最大100万円、法人には最大200万円が給付(貸付ではないので、もらいっぱなし)される制度です。

持続化給付金の給付対象は、法人と、事業所得を得ている個人事業主です。しかし、現在(※執筆当時:2020年5月24日)までの情報によれば、2020年6月中旬頃を目処に、雑所得や給与所得で確定申告をしているフリーランスにも給付されるかもしれない、ということになってきました。

ついに雑所得・給与所得フリーランスへの対象拡大が正式に発表され、中小企業庁のWebページで申請に必要な提出書類等が記載されたガイダンスが掲載されました。当ブログでもその件について解説しています。

正式な発表があったので、本記事(持続化給付金に対象範囲拡大の兆し)はもう必要ありませんが、対象拡大決定までの一連の流れを記録した記事として、本記事も残しておきます。

本日6月24日の衆議院経済産業委員会で、いまだに申請方法や申請開始時期が発表されていない給付対象拡大(雑所得や給与所得で確定申告をしていたフリーランスへの給付)について、梶山経済産業大臣から答弁がありました。

「当初は6月中旬開始を予定していたが、制度設計に時間がかかっており大変申し訳なく思っている。今月中(6月中)に開始できるように最大限の努力をしている」

とのこと。しかしこれまでの大臣の答弁を聞いていて感じるのは、大臣は制度設計の難しさや現時点での進捗を無視して、ある意味ノリで「いついつまでに出来ます」と風呂敷を広げてしまうクセがあるということ。本当に6月中に開始されるかどうかは疑問が残るところです。

また、真偽は不明ですが、電通への審査業務委託の問題に絡み、委託体制をゼロから再構築するという噂があり、もしそれが本当なら年内に開始できるかどうかも怪しいとのこと。あくまで噂ですが…。

6月12日に第2次補正予算が成立し、雑所得や給与所得で確定申告をしているフリーランスへの給付が秒読みになりました。まだ詳細は発表されておらず、申請受付も開始されていませんが、国税庁の資料に6月12日に追記がありました。

国税庁:国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(43ページ)

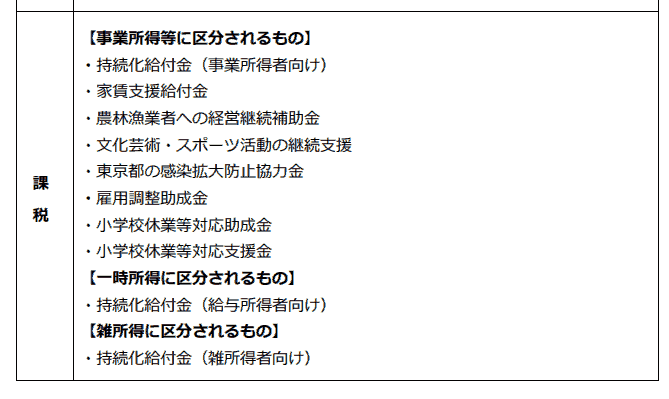

これは受け取った持続化給付金が課税対象になるかどうかの資料ですが、この中で「給与所得者向け」と「雑所得者向け」の持続化給付金についての言及が追記されました。まだこれらの制度は開始されていませんが、開始されることが確定的となったので国税庁の資料が先にアップデートされたようです。

もともとの給付対象は、事業所得者

まずは、制度創設当初の給付対象を見てみましょう。

(趣旨・目的)

第2条 新型コロナウイルス感染症(COVID-19)の拡大に伴うインバウンドの急減や営業自粛等により、特に大きな影響を受けている中堅企業、中小企業その他の法人等(以下「中小法人等」という。)及びフリーランスを含む個人事業者(以下「個人事業者等」という。)に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える給付金を給付することを目的とする。(中略)

(給付対象者)

持続化給付金給付規定

第4条の二 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)が存在すること。(以下略)

※法人のほうは対象が明らかなので、この記事内では個人に絞って話を進めます。

持続化給付金の趣旨・目的には、「フリーランスを含む個人事業者」が対象であると書かれています。この言葉をどう解釈するかという議論については後述します。

そして、対象者をより明確に定義した第4条の給付対象者のところには「事業収入」という言葉が見られます。これはつまり、事業所得を確定申告した人が対象であるということを表わしています。

当初はこのような形だったのですが、いざ申請受付が開始されると、大きな問題が浮上してきました。それは、雑所得フリーランス・給与所得フリーランスという立場の人がかなり多く存在するということです。

個人がなんらかの収入を得ることによって生計を立てている、すなわちその活動が「本業」と呼べるものであった場合、通常はそれを事業所得として確定申告します。持続化給付金制度を策定した政府も、そのように認識していたからこそ、事業所得者を給付対象者にしたのだと思います。

しかしフリーランスの実態は

しかし実態は違いました。

1つは、雑所得フリーランスという立場。フリーランスが雑所得で確定申告している経緯はさまざまですが、初年度に「この活動が上手くいけば儲かるかも」くらいの気持ちでフリーランスをスタートし、その規模が年々拡大していくにつれて徐々に「本業」に変わっていったという人が多かったのではないでしょうか。

そのような例の場合、初年度の確定申告は確かに雑所得が適切ですし、税務署でもそう指導されると思います。本来は、その活動がもはや「本業」と呼べるくらいに生計の柱となった時点で事業所得に切り替えるべきでしたが、ずるずるとそのまま雑所得での申告を続けてしまっていたのでしょう。

そしてもう1つは、給与所得フリーランスという立場。こちらは少々事情が複雑です。講師やインストラクターなどの仕事をしておられる方にこのパターンが多いようなんですが、使用者側(学校や塾など)の都合で、支払が報酬ではなく給与という形になってしまっていたという例があったようです。

本来、給与をもらっているということは雇用契約を結んでいるということであり、会社が源泉徴収をし、社会保険料の負担を折半します。そして、労働者側は、労働基準法によってさまざまな権利が保護されます。あれこれ難しく言いましたが、要するに普通のサラリーマンがこの形です。

しかし給与所得フリーランスの場合、実態はほとんど雇用であるにもかかわらず、雇用契約が結ばれていません。そのため、労働基準法に則る必要はなく、例えばいつでもクビにできるなどの会社側としてのメリットがあります。

コロナウィルスによる影響に対する支援策に話を絞れば、普通の雇用契約が結ばれた社員であれば雇用調整助成金などで間接的に支援されるはずのところが、給与所得フリーランスの場合はそれすらもかないません。

実態と契約をこのような形にし、さらに会計上は給与とする。普通のサラリーマンなら「雇用契約・労働基準法・給与所得」がワンセットで「サラリーマン」となるのですが、給与所得フリーランスの場合は2重3重にいびつな形で仕事をさせられてしまっています。

所得区分の変更・修正

雑所得フリーランスの場合は、「本業である」という実態に基づいて修正申告をしたり、次年度から事業所得に変えたりすることができます。

しかし給与所得フリーランスの場合は、会社側が「給与」としている以上、自分だけでなく会社側も正しい申告に修正しなければいけません。こんな異常な労働を強いるブラックな会社なのですから、それは容易なことではないでしょう。

また、事業所得と雑所得は所得税の算出方法が大体似ていますが、給与所得での所得税の算出方法はそれらとはかなり違います。単純に給与所得を事業所得に修正すればいいというわけにはいかない難しさが、ここにもあります。

| 所得区分 | 概要 |

| 事業所得 | 事業を行って得る所得。フリーランスの仕事など。 |

| 不動産所得 | 土地や建物の貸付から生じる所得 |

| 利子所得 | 預貯金の利子などの所得 |

| 配当所得 | 株の配当金など |

| 給与所得 | 勤務している会社からもらう給料 |

| 退職所得 | 勤務している会社を退職したときの退職金 |

| 譲渡所得 | 土地や建物や株などを譲渡したときの所得 |

| 山林所得 | 山林を伐採して譲渡したことなどによる所得 |

| 一時所得 | 賞金や懸賞当選金などの所得 |

| 雑所得 | 上記以外の所得 |

雑所得フリーランス・給与所得フリーランス救済の流れ

現在(※執筆当時:2020年5月24日

追記:2020年6月14日、再追記:2020年6月24日、再々追記:2020年6月27日)までの、話の流れを見ていきます。

5月1日・・・持続化給付金の申請受付がはじまる

5月11日・・・梶山経済産業大臣が、多くの雑所得フリーランス・給与所得フリーランスが給付対象から漏れていることを認識している、と発言。5月15日までに対策をまとめるとのこと。

5月15日・・・同大臣の発言。対策のとりまとめに難航。来週(18~22日の週)には対策をまとめたい、とのこと。

5月22日・・・雑所得フリーランス・給与所得フリーランスの一部に給付対象を拡大する意向を表明(加えて、2020年開業の事業者にも対象を拡大)。給付条件や必要書類などの策定についてはまだ未定。6月中旬頃に申請を開始する予定だが、これまでの事業所得者に対する給付の申請と違い、1件1件の審査に時間がかかる可能性を示唆。

6月12日・・・第2次補正予算成立。雑所得フリーランス・給与所得フリーランスへの給付はこの第2次補正予算に組み込まれるので、制度の開始は秒読みと思われる。ただし、申請の詳細については先月より一切の追加情報は無し。

6月24日・・・「今月中(6月中)に第2次補正予算分の申請受付が開始できるよう最大限の努力をしている」と、梶山経済産業大臣の答弁あり。

6月27日・・・雑所得・給与所得フリーランスへの持続化給付金対象拡大が正式に発表され、申請要領などの詳細が記載されたWebページが公開。申請受付開始は6月29日。

今のところ、こんな状況です。続報があり次第、この記事もアップデートしていきます。

僕は当初、持続化給付金とは別の制度で支援するのではないかと思っていました。しかし、大臣の言い回しからすると、持続化給付金は持続化給付金のままで、その給付対象の範囲を拡大する形をとるように思われます(※あくまで、現時点では詳細は未定です)。

「フリーランスを含む個人事業者」とは

給付規定にあった文言「フリーランスを含む個人事業者」とは一体何なんでしょうか。

そもそも、「フリーランス」という言葉自体が、正式な法律用語ではありません。

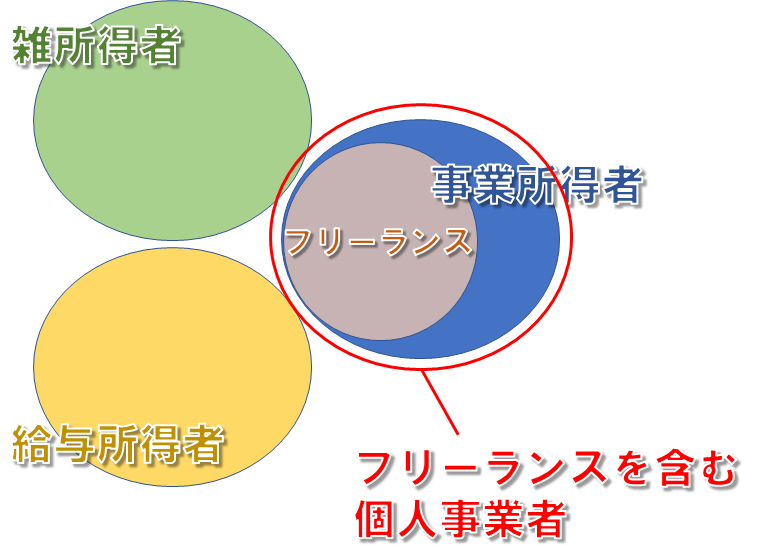

給付規定を策定した人の頭の中には、「フリーランスは全て事業所得で確定申告している」という認識が頭の中にあったのだと思います。その認識のもとでは、「フリーランスを含む個人事業者」とは下図のような意味になるでしょう。

「個人事業者(=事業所得者)にはいろいろなスタイルの人が居る。個人商店を営む人や、個人事務所を構えて業務を行う人。最近は、事務所も構えずに自分の腕1つで生計を立てるフリーランスと呼ばれる人たちも居る。フリーランスももちろん事業所得者であるから、フリーランスも給付対象に含まれる…。」

そういう意味合いで「フリーランスを含む個人事業者」という言い回しにしたのだと予想します。

しかし前述の通り、フリーランスの実態はそれだけではありませんでした。雑所得で確定申告をしているフリーランスや、給与所得で確定申告をしているフリーランスも居たわけです。

そのような人たちも含めて、組織に縛られずに生計を立てる人のことをフリーランスと呼ぶと仮定しても、「フリーランスを含む個人事業者」という言葉が指す対象範囲は変わらないという解釈があります。

「対象は個人事業者(=事業所得者)ですよ。そしてその中には、いわゆるフリーランスの一部も含まれていますよ」という意味では、上図のようになります。

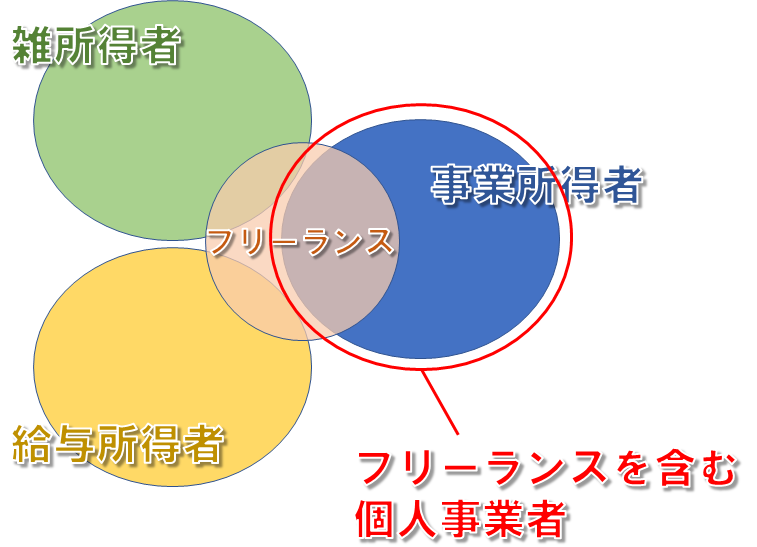

でも、次のような解釈もあります。

「対象は個人事業者(=事業所得者)ですよ。そしてさらに、フリーランスと呼ばれる人も含まれますよ」と読み取ったとき、その対象範囲は上図のようになるでしょう。

そして今まさに、この形の解釈になるように、給付対象範囲が拡大されようとしています。今後の続報を待ちましょう。

原文を再度読んでみる

日本語というのは難しいもので、「○○を含む××」という単純な言い回しでさえ、読む人によって解釈が異なります。それは何も我々だけではありません。報道機関や政府関係者、さらには経済産業大臣本人でさえ、解釈も定義も曖昧だったのかもしれません。

実際、僕が目にした報道の中には、「フリーランスと個人事業者」と表現しているものもありました。これはおそらく、原文を読んだ人がそう解釈し、「含む」を「と」に自然に言い換えたのでしょう。言葉の上では微妙な違いですが、いわゆる「原文ママ」で引用しないと、このようなことが起こってしまいます。

このように、日本語だけでは解釈や認識にズレが生じてしまいますが、実は真の解釈はちゃんとあります。その答えはここです。

(給付対象者)

第4条の二 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)が存在すること。(以下略)

日本語の表現だけでは解釈のズレが生じてしまいますが、規約の中により厳密な給付対象者を規定する上記の文があります。ここでは解釈のズレが生じる余地はありません。事業収入(事業収入から経費を引いたものが事業所得)のある者だけが対象者であると、ここでハッキリ書かれています。つまり、事業所得で確定申告している人以外は、(現時点では)給付の対象者ではありません。

しかし雑所得者・給与所得者も救われるべき

以上は、あくまで言葉の解釈論の話です。僕は、「そう書いてあるのだから、事業所得者以外は給付金をもらう権利は無い」などと言い切るつもりはありません。

実際に雑所得フリーランス・給与所得フリーランスという立場の人がたくさん居て、しかも、持続化給付金や雇用調整助成金などのいかなる支援策の対象からも外れてしまっている。それは厳然たる事実なので、このような立場の人も救われるべきだと思います。

現時点では詳細は未定ですが、給付対象を拡大する予定だというこのたびの発表は、とても良いことだと思います。

対象範囲拡大の議論が難航している理由

どうやら、経済産業省と財務省は、仲が悪いようです。それを踏まえると、議論が難航している理由がなんとなく想像できます。まぁ、あくまで想像なんですが。

持続化給付金というのは経産省案件です。申請の審査は極めて簡易なもので、ある意味不正受給し放題です。その不正受給を防ぐために、従来からの税務調査業務をそのまま利用して、後日の厳格な審査を同時に行おうという算段なのではないでしょうか。

雑所得フリーランスや給与所得フリーランスを持続化給付金の対象とした場合、申請から給付まではそれほど時間はかからないかもしれませんが、その先の後日の税務調査は必須です。そしてその調査方法は、今までに無い新しい手順で進めていかなくてはいけないでしょう。

しかし税務調査は財務省案件。例えるなら、「ウチの店の新しい仕事を、そっちの店でやってよ。格安で。」という状態。

お互い仲がよければ、「いつもお世話になってますので、協力して迅速にやりましょう」ってことになるのでしょうが、普段から仲が悪いと、「えー、マジかよ、何と何をすればいいの? ちゃんと決めてくれないと、やらないからね。」とかなんとかグチグチ言って、全然進まない。

そのように仲の悪い経産省と財務省の間に立って調整するのが政治家の仕事なのでしょうけど、官僚ってのは政治家を下に見下してるフシもあるので、よほど強いリーダーシップを持った政治家でないと、なかなか調整が進まない。

まぁ、そんな背景があるにせよ無いにせよ、どいつもこいつもグチグチ言ってないで早くやれよ。って話なんですけどね。