持続化給付金100万円をもらうには

コロナウィルスの影響により売上が激減した個人事業主(フリーランス)や中小企業に対し、最大100万円(中小企業は最大200万円)の給付金がもらえるという持続化給付金制度。

本日5月1日からWeb申請の受付が開始され、さっそく僕は申請を終わらせてきました。

まずはこの持続化給付金というのがどういうものなのか、あらためて確認していきたいと思います。

本記事は、2020年5月1日に申請受付が開始された、法人と事業所得で確定申告をした個人事業主(フリーランス)を対象とした持続化給付金の概要です。

2020年6月29日から申請受付開始の、雑所得と給与所得で確定申告をしたフリーランスを対象とした持続化給付金の概要については、下記の記事をご覧ください。

持続化給付金の趣旨と目的

新型コロナウイルス感染症(COVID-19)の拡大に伴うインバウンドの急減や営業自粛等により特に大きな影響を受けている、中堅企業、中小企業その他の法人等及びフリーランスを含む個人事業者(以下「個人事業者等」という。)のうち、給付対象者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える持続化給付金(以下「給付金」という。)を給付するものとする。

中小企業庁:持続化給付金申請規定より

ということで、営業自粛等によって売上が激減した事業者を対象に、なんとかその事業が継続できるようにと、政府からお金が支給される制度。それが持続化給付金です。

コロナウィルスによる経済的な支援策はたくさんあります。例えば、国民全員に10万円が給付される特別定額給付金などはかなり多くの人に知られていると思います。他にも似たような名称の支援策がいくつか、国や地方自治体によって実行されます。

名前がいろいろ似ているので混乱しそうですが、この記事では持続化給付金について解説していきます。

まず一番大きな特徴が、貸付ではなく給付であるということ。つまり、給付金がまるごともらえます。貸付ではないので、返す必要がありません。

さらにその金額。個人事業主(フリーランス)は最大100万円、中小企業は最大200万円です。ある程度の規模の中小企業だと200万円でも焼け石に水ですが、個人事業主にとって100万円はデカいです。

しかもその受給対象者ですが、

新型コロナウイルス感染症拡大の影響等により(中略)売上が減少

中小企業庁:持続化給付金申請要領

となっており、要するに後述の計算式によって一定以上売上が減少していれば、何が売上減少の原因なのかは問われないというわけです。

売上減少の理由として書かれている「新型コロナウィルス感染症拡大の影響等により」の「等」については、解釈が分かれています。

何が売上減少の原因なのかを一切問わないとする解釈もあれば、コロナウィルスが直接的または間接的な原因であることを客観的に示す根拠が無ければならないとする解釈もあります。

政府の発表や複数の意見を参考にし、必ずご自身で熟慮して判断するようにしてください。当記事は、不正受給を勧めるものではありません。

そして、その100万円の使用用途にも制限はありません。事業を継続するための資金繰りに使うのが本来の目的ですが、別にそのお金で牛丼を1000杯くらい食べたっていいんです。

他の制度はいろいろ条件が厳しかったり、土壇場で10万だの30万だのコロコロ変わったりしてましたが、この持続化給付金はかなり早い段階から大枠が決まっていて、ストップがかかるようなこともありませんでした。

4月30日に補正予算が成立し、翌5月1日の朝にはWeb申請の受付開始、そして早ければ1~2週間で口座に給付金が振り込まれるとのことです。なかなかのスピード感ですね。

対象者は、事業収入がある人

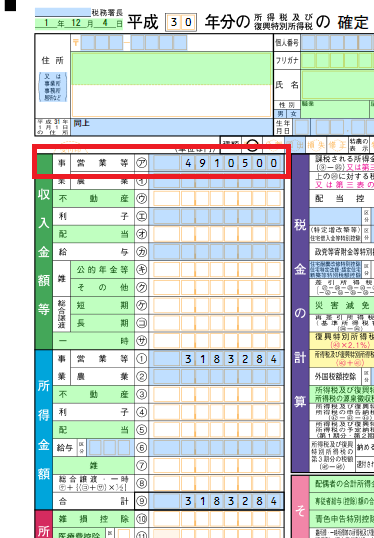

対象となるのは、個人事業主もしくは中小企業です。より正確に言うと、事業収入がある人です。事業収入とは、

確定申告書の「営業等」のところの数字です。ここに数字が入っていれば、本業でも副業でもどちらでもかまいません。

逆に、副業を雑所得(上の確定申告表の「(ク)雑・その他」)として処理していて事業収入が全く無い場合は、残念ながら給付の対象者とはなりません。

- 事業収入だけがある個人事業主(フリーランス)→○

- 雑所得だけがある個人事業主(フリーランス)→×

- 給与所得があり、副業を事業収入としている人→○

- 給与所得があり、副業を雑所得としている人→×

- 不動産所得だけがある人→×

- 不動産所得と事業収入がある人→○

当ブログは主にフリーランス向けに書いているので、とりあえず中小企業の最大200万円の話はここではあまり触れません(計算方法等、大きな違いはありません)。

※追記:6月29日より、雑所得だけの個人事業主や、実態はフリーランスでありながら給与所得で報酬を受け取っていた人も、持続化給付金の受給対象となりました。詳しくは、雑所得と給与所得のフリーランスへ持続化給付金対象拡大の記事をご覧ください。

2019年以前から事業を続けている人が対象

さらに、2019年以前から事業を続けていて、2020年以降も事業を継続する意思のある人だけが給付の対象となります。

今年開業した人は残念ながら給付の対象者とはなりません。また、今年でもう事業を廃業するつもりの人も給付の対象者とはなりません。

先日、個人事業主でもなんでもない人に対し、「事業を今年始めたことにして売上などをでっちあげれば給付金がもらえる。そのやり方を教えます」などという詐欺のメールを受け取った人が居るという話がありました。去年以前に開業していないとダメだからでっちあげるのは無理だし、そもそもでっちあげるというのは虚偽の税務申告をするということです。つまり犯罪です。このような詐欺師の口車に乗ってしまって犯罪を犯してしまわないよう、気をつけましょう。

売上前年比50%以上減の月がある人が対象

これが持続化給付金のキモです。各月の売上を前年同月と比較し、前年比50%以上減の月がある人が、給付の対象となります。少しややこしいので、いくつか例を見ていきましょう。

まず、比較する金額は「売上」です。仕入や原価や経費を差し引かず、純粋に売上の金額だけで判断します。

そして給付額の計算ですが、前述の「売上前年比50%以上減の月」を「対象月」と呼ぶことにすると、給付額は次の計算式で計算します。

給付額S=前年総売上A-(今年対象月売上B×12)

※ただし10万円未満の端数は切り捨て(※2020年5月8日追記:5月8日夕方、梶山経済産業相は会見で、10万円未満の端数の切り捨ては行わないよう制度を変更すると述べました。既に端数が切られて給付された方には、後日不足分があらためて給付されるとのことです)

例えば以下のような売上だった場合。

昨年はいろいろ波がありながら合計290万の売上。そして今年1月~4月の売上がこんな感じだったとしましょう。

前年同月と比べてみると、1月・2月・4月の売上が去年に比べて半分以下になっています。つまり50%以上減なので「対象月」となります。

対象月を1月にした場合、給付額は「S=290万-(20万×12)=50万」となり、満額の100万円になりません。

対象月を2月にした場合は、「S=290万-(30万×12)=マイナス70万」。なんと、計算上マイナスになってしまうこともあります。マイナスになった場合、給付額はゼロです。

では、対象月を4月にした場合はどうでしょう。「S=290万-(10万×12)=170万」となります。上限が100万円なので、この場合の給付額は上限額いっぱいの100万円です。

このように、対象月の選び方で計算が変わってくるわけですが、この対象月というのは自分で自由に選ぶことができます。もちろん給付額が最大になるように選ぶべきなので、この例の場合は対象月を4月として、満額100万円の給付を受けることができます。

持続化給付金の申請期間は、2020年5月1日~2021年1月15日です。4月が終わった段階でまだ満額100万円になる対象月が無くても、この先12月までのいずれかの月が満額の対象月になるかもしれません。申請期間は長いので、今すぐ現金が必要でないなら、じっくり待ってみましょう。

白色申告の場合

上記の計算は、2019年の確定申告が青色申告だった人の計算方法です。2019年の確定申告が白色申告だった場合、微妙に計算方法が違います。

| 青色申告 | 白色申告 | |

| 対象月の判定方法 | 昨年同月と比較して50%以上減 | 昨年総売上÷12(つまり平均)と比較して50%以上減 |

| 給付額の計算 | 給付額S=前年総売上A-(今年対象月売上B×12) | |

対象月かどうかの判定方法が少しだけ違います。給付額の計算式は同じです。

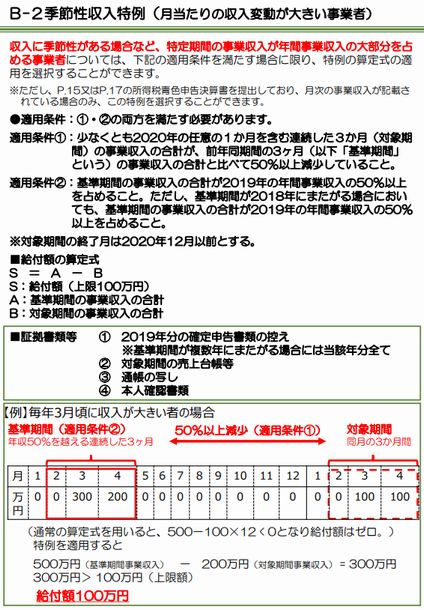

季節性収入特例

先ほどの計算で、給付額がマイナスになってしまうような月がありました。この計算式の仕組み上、どうしてもそのような例が出てきてしまいます。特に顕著なのは以下のような場合です。

3月と4月だけしか仕事をしない事業者の例です。卒業式や入学式にまつわる仕事をしているのか、それとも雛人形関連の仕事なのか、とにかくそんな事業者です。

この事業者の場合、対象月の売上が激減しても、給付金の計算はどう頑張ってもマイナスになってしまいます。これはさすがにかわいそうなので、季節性収入特例というのがあります。

中小企業庁:持続化給付金申請要領より

1年のうち特定の3ヶ月間に売上のほとんどが集中するような事業者の場合、通常の計算式とは別の計算式を使って給付額を算出することができます。詳しくは、上記の中小企業庁の資料をご覧ください。

必要書類

持続化給付金を申請する際、去年や今年の売上を証明する書類や、本人確認のための書類が必要になります。いずれも、pdf、jpg、pngのファイル形式で申請時に添付します。元が電子データのものならそのまま鮮明な画像データになりますが、スキャナでスキャンしたものや、スマホのカメラで撮ったものでもかまいません(ただし、明瞭であること)。

預金通帳

給付金が振り込まれる口座の預金通帳です。オモテ面と、1・2ページを開いた状態の画像が必要です。

しかし最近は、通帳の無いネットバンキングの口座なども増えてきています。その場合は、ネットバンキングにログインして、自分がその口座の名義人であることを示す画面のスクリーンショットを送付すれば大丈夫です。

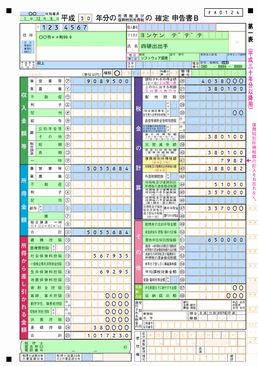

2019年の確定申告書第一表

確定申告書の1ページ目、つまり↑コレです。ただし、税務署で確定申告を受け付けてもらったときに控えの用紙のほうに押される収受日付印が押されていないと、無効になります。

e-Taxで確定申告をした場合はこのハンコは押してもらえませんが、e-Taxのアカウント宛に届く「受信通知」のメールのスクショで代用できます。

もし、紙で提出したのに控えの用紙にハンコを押してもらってない場合、納税証明書を税務署から取り寄せれば、それで代用することができます。(中小企業庁:持続化給付金申請要領における主な修正点より)

ただし、ハンコを押してもらってなくて詰んでる人がかなり多いようで、税務署に人が殺到しているようです。密を避け、できるだけオンライン請求を利用してください。

2019年の青色申告決算書

収入金額を証明するためにもう1つ必要なのがコレ。

1ページ目と2ページ目を送っておけば問題無いでしょう。何ページが何なのかわからない場合は、全ページを1つのpdfにして送ってしまってもOKです。

※2019年が白色申告だった人は、必要ありません。

2020年の対象月の売上台帳等

今年の月々の売上を証明する書類です。会計ソフトを使ってるなら、月次の売上をpdfにしたりスクショを撮ったりすればOKです。例えば弥生の青色申告なら、総勘定元帳の売上高だけをpdfに出力すれば十分でしょう。

会計ソフトなどが無い場合は、自前のExcel表でもなんでも全然OKです。

本人確認書類

- 運転免許証(両面)

- マイナンバーカード(表面のみ)

- 写真付きの住民基本台帳カード

- 在留カード、特別永住者証明書、外国人登録証明書

- 住民票の写し+パスポート

- 住民票の写し+各種健康保険証

のいずれかのパターンで、スキャンしたものかスマホのカメラで撮ったものを送付します。

本人確認といえば運転免許証が鉄板ですが、個人的にはマイナンバーカードで本人確認したいところです。そもそも、マイナンバーカードと各種情報がしっかり紐付いて管理されていれば、こんなたくさんの証明書類を送る必要なんて無かったはずです。なのに全然マイナンバーカードを有効に運用できてないこの国。そんな国に対するあてつけですよ、マイナンバーカードで本人確認するのは。あてつけたる!

持続化給付金のまとめ

給付:もらいっぱなしで返す必要無し。用途も自由。

申請期間:2020年5月1日~2021年1月15日

申請方法:Web申請。添付書類はpdf、jpg、pngで送付

対象者:事業収入がある個人事業主(フリーランス)と、中小企業

その他条件:2019年以前に開業し、今後も事業を継続する意思がある人

給付上限:個人事業主は100万円、中小企業は200万円

給付の条件:売上前年比50%以上減の月があること

ということで、持続化給付金について解説してきました。実際の申請手順については、次回の持続化給付金のWeb申請手順の記事で解説します。