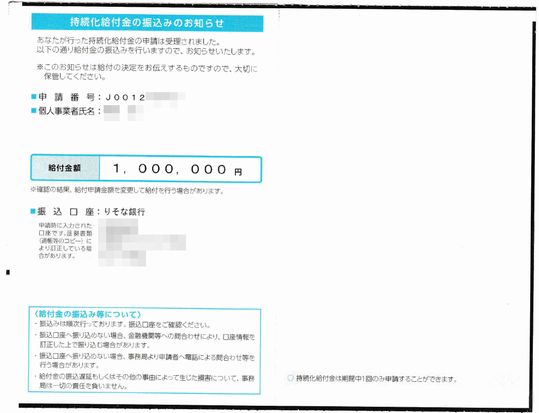

持続化給付金が振り込まれたときの仕訳

先日、100万円の持続化給付金が振り込まれました。このお金をありがたく使わせていただき、事業を継続するための力の源になればと思います。

入金までの流れ

持続化給付金については、以下の記事もご覧ください。

まず僕の申請のスペックですが、

- 個人事業主、青色申告

- 給付額100万円(満額)

- 5月1日20時頃申請

- 5月15日9時に口座に入金あり

- 5月19日に振込完了通知のハガキが届く

という感じです。

仕訳と消費税区分

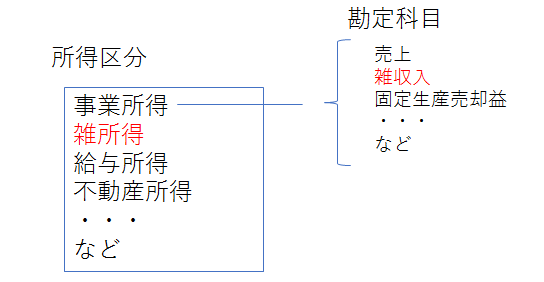

持続化給付金は雑収入で仕訳します。日付は入金日でいいでしょう。

雑収入とは、事業所得の中の勘定科目の1つです。似たような名前のものに雑所得というのがありますが、雑所得は10種類の所得区分のうちの1つであり、全然別物です。

持続化給付金の消費税課税区分は、不課税となります。似たようなものに非課税というのもありますが、持続化給付金に関しては正しくは不課税です。

不課税なので、消費税を預かっているわけではありません。間違って余計に消費税を納税してしまうことが無いよう、正しく仕訳しましょう。

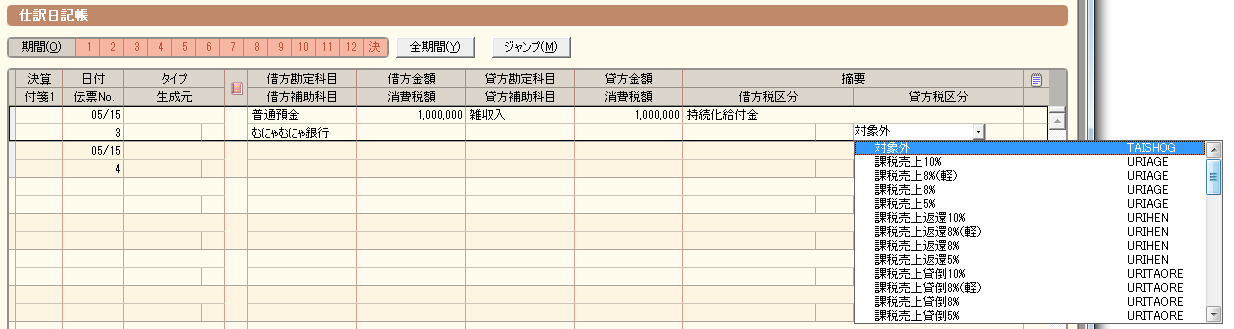

例えば、我らが神アプリ弥生の青色申告の場合は、仕訳日記帳に以下のように入力します。

貸方税区分のところは、デフォルトでは「課税売上10%」になっているはずです。これを「対象外」に変更してください。「対象外」を選択してから次の行などにフォーカスが移ると貸方税区分のところが空白になりますが、これは対象外だから空白になっているのであり、正常な動作です。

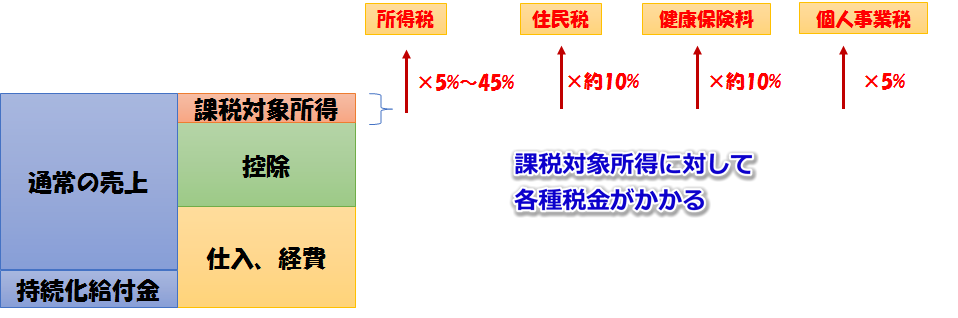

持続化給付金は、通常の売上と同じ「収入(益金)」となります。従って、持続化給付金を含む年間の収入から経費を引き、さらに各種控除額を引いた課税対象所得がプラスであれば、所得税や住民税などが発生します。

持続化給付金は、コロナウィルスの影響等によって売上が減少した事業者に対して、その売上を補填するという性質のものです。なので、通常の売上と同じように扱われ、所得税などの課税対象となります。この考え方は持続化給付金に限らず、他の既存の補助金制度等でも同じです。

そして通常の売上と同じく、「仕入・経費と控除額の合計>売上と持続化給付金の合計」となっていれば、所得税は発生しません。通常の課税対象所得の考え方と同じです。

雑所得・給与所得フリーランスの場合

(※2020年7月21日追記)

持続化給付金の対象拡大によって、雑所得で確定申告をしているフリーランスや、給与所得で確定申告をしているフリーランスでも、給付金を受け取れるようになりました。

国税における新型コロナウィルス感染症拡大防止への対応と申告や納税などの当面の税務上の取り扱いに関するFAQの43ページによると、

- 雑所得フリーランスの場合 → 給付金は雑所得として計上

- 給与所得フリーランスの場合 → 給付金は一時所得として計上

と書いてあります。

1つ疑問なのは、雑所得も給与所得もあるフリーランスの場合。その場合、両方の収入を合算して持続化給付金の申請を行うわけですが、では、受け取った給付金は雑所得として計上すべきでしょうか? それとも一時所得として計上すべきでしょうか?

この件について持続化給付金LINE相談窓口へ問い合わせましたが、「税理士等に相談してください」という回答しか得られませんでした。しかし、一般的には雑所得として計上するのが自然なようです。

持続化給付金は何に使ってもいい

感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える給付金を給付します。

持続化給付金申請要領

持続化給付金は事業全般に広く使える給付金ということになっていますが、具体的な使い道は規定されていません。また、使い道を調査されることもありません。

特に個人事業主の場合は、事業のためでなく自分自身のために使っても全く問題ありません。ちょっと高級な焼肉を食べるために使っても、規約には反しません。

「焼肉を食べることで精気を養い、それが事業再起の糧になる」

と言い張れば、どんな使い方をしても「事業再起の糧」と解釈することができます。いや、使い道が規定されていないのだから、そのように弁解する必要すらありません。どうしても後ろめたい気持ちがあるなら、そんな感じで言い訳しておきましょう。焼肉こそ事業の糧! そして必ずや、事業の再起を!