競馬関係者による持続化給付金不正受給問題について

2021年2月17日に共同通信は、日本中央競馬会(JRA)のトレーニングセンターで働く調教助手や厩務員らが持続化給付金を不正に受給した疑いがあると報じた。

この問題を受けてJRAは厩舎関係者2748人に対して内部調査を行った結果、そのうち165人が持続化給付金を申請して受給していたことが判明した。そして3月6日の時点で、165人中163人が不正に持続化給付金を受給していたことを認めて給付金を返還、または返還手続き中であるとJRAによって公表された。併せて、武豊(たけ・ゆたか)日本騎手クラブ会長も謝罪を表明し、この問題は一応の収束を見た。

この競馬界を揺るがした不正受給問題は大きく報道され、連日多くの批判の声があがった。

9割9分、いや10割とも言える批判の声の中で、ここで私は敢えて、別の視点からこの問題を斬りたいと思う。決して不正受給を擁護するわけではないが、そもそもこの件が「不正受給」だったのかどうかについて、持続化給付金という制度を長く追いかけてきた一人の個人事業主としての客観的な意見を述べたいと思う。

持続化給付金とは

持続化給付金とは、2020年に猛威を振るったコロナウィルスの影響により売上が激減した事業者に対し、個人事業主なら最大100万円、法人なら最大200万円の給付金が支給されるという国の制度。

多くの支援制度がある中で、この持続化給付金は額が大きく、また支給のための要件・審査も極めて緩いので、最終的に424万件を超える膨大な量の申請があった。その総支給額は5.5兆円にものぼる。このような「金のばらまき」とも言える制度は、他に類を見ない。

持続化給付金を申請するための要件は、1つは個人事業主(または法人)であるということ、もう1つは前年(2019年)比の売上が50%以上減となった月があること。他にも細かい規程はあるが、おおまかに言えばこの2つの要件さえ満たせば給付金が支給されるという、まさに破格の制度となっている。

持続化給付金の不正受給

売上が激減した事業者に迅速な支給を。そのようなスピード重視の制度であったため、不正受給も多く見られた。2020年の後半には、不正受給による逮捕者が出たという報道もたくさんあった。

そしてこの度、競馬という誰もが知る世界で、165人もの組織的な不正受給者が居たことが報道された。その総額は1億円以上。まさに、世間を賑わす大問題となった。

持続化給付金という制度を追いかけ続けていた私も当然、この問題に注目した。そしていろいろな報道を目にしたわけだが、どうもスッキリしないところがある。「不正受給だ」と各紙は報じているが、一体どのような不正だったのかがハッキリと書かれている報道が少ない。極端なものになると、「不正だから不正だ」と言わんばかりの暴論さえ見受けられる。

そして、それらのWebメディアのコメント欄やSNS上では、何かとにかく不正受給らしいということだけを読み取った読者たちが、「競馬界、許せん!」と批判を展開している。

確かに不正は許せない。しかし、その内容はどのようなものなのか、本当に不正なのか。それを精査しないことには、私も意見を述べることはできない。そう思い、この問題を詳しく調べ始めた。

不正受給問題の4つの論点

まずそもそも、競馬における調教師・調教助手・厩務員といった職業の人が、果たして持続化給付金を支給を得る資格があるかどうかという論点。彼らも普通のサラリーマンと同じ給与所得者であるはずなのに、なぜ事業者向けの持続化給付金が受給できてしまうのか。

2つ目の論点は、この問題が競馬界の多数の人による組織的な受給であったという点。その背後には、持続化給付金という制度を各調教師ら職員に周知させ、申請・受給を指南した人物が居ると言われている。そのような「黒幕」が居るのだとすれば、これは大問題ではないだろうか。

3つ目の論点は、本当に売上が激減したのか、という点。2020年の競馬界は、外出自粛によって在宅を余儀なくされた多くの競馬ファンからの馬券購入が逆に増えたことによって、大きな利益をあげている。であるならば、売上減が給付要件である持続化給付金を受給するのはおかしいのではないか。

そして最後の論点は、コロナウィルスの影響によって売上が激減したか、という点。持続化給付金は、コロナウィルスの影響によって売上が激減した事業者に支給されるべきものである。前項とも関連するが、競馬界全体ではコロナウィルスの影響による売上の減少は見られない。仮に別の理由で売上が減少していたとしても、それは持続化給付金の給付要件には該当しない。

このように書けば、誰しも「競馬界は持続化給付金を不正受給した!」という印象を受けるかもしれない。実際、報道各紙は概ねこのような論調である。

しかし私は、敢えてこれらの論点を、1つずつ丁寧に掘り下げてみたい。

論点(1)/調教師らは個人事業主なのか

結論から言えば、調教師らは個人事業主であり、持続化給付金の受給資格がある。その理由については、野元賢一氏のコラムが詳しい。

まず、調教師とは何かということを知らなければならない。競馬ファンでなければ、調教師という職業がいかなる存在なのかを知る人は少ないと思う。恥ずかしながら私も、この度の問題が起こるまでは全く知らなかった。毎日馬を鞭で打って躾けをする人、くらいの印象しかなかった。

しかしそうではない。調教師とは、もっと総合的に競走馬を管理する人のことを指す。

調教師(ちょうきょうし)とは、競馬において厩舎を運営し競走馬を管理することを業とする者のことである。日本の現場では、俗に騎手を逆にした手騎(テキ)と呼ばれている。

Wikipedia:調教師

日本では競馬法第16条かつ第22条、競馬法施行規則第21条により、農林水産大臣の認可を受け日本中央競馬会と地方競馬全国協会が調教師試験の施行および免許を交付している。国家資格である。

日本で調教師になろうとする者は中央競馬では日本中央競馬会から、地方競馬では地方競馬全国協会から、それぞれ調教師免許を取得することが必要である。この2つの免許は異なるものである。2021年春現在、中央競馬には約180名が在籍している。

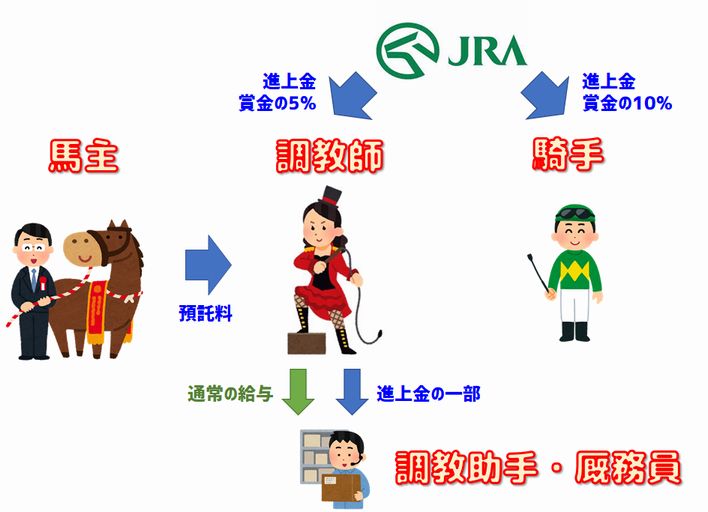

要するに、競走馬を日ごろから管理し、レースに出場できるようにするために馬のコンディション調整を行う責任者のことを調教師と呼ぶ。我々素人が簡単に想像できるような、エサをやる、走るトレーニングをする、という業務だけにとどまらず、スケジュール管理や人員手配や機材購入など、全ての管理業務が調教師の仕事に含まれる。これはまさに、「厩舎」という1つの組織を運営する社長のようなモノだと考えてもよいだろう。

調教師が一種の事業主的な立ち場であることはわかった。では、騎手や調教助手や厩務員はどうだろうか。これについては以下の図をご覧いただきたい。

調教師は個人事業主として開業し、馬主から預託料という事業所得を得る。それ以外に、レースの賞金の5%が調教師に、10%が騎手に分配される。賞金の一部であるこのお金のことを進上金と呼ぶ。調教師が得た進上金は、さらに自分の部下にあたる調教助手や厩務員に適切に分配される。

これらの進上金は、税法上の扱いでは事業所得となっている。賞金の一部と言える進上金がなぜ事業所得となるのかについては、先に紹介した野元賢一氏のコラムに解説がある。

進上金の税法上の扱いは、実は長年の論争の種だった。以前は雑所得とされる一方で、収入の35%が一律に経費として処理されていた。だが、08年度の確定申告の際、美浦トレセンを管轄する龍ケ崎税務署が一方的に慣行の廃止を通告し、一部の申告の修正を要求。これを機に美浦の最大労組、日本中央競馬関東TC労(以下関東TC労)が国税当局との長期戦を展開。進上金を事業所得として扱うことで決着し、集団での青色申告も始まった。

【緊急深掘りコラム】「持続化給付金」不適切受給 競馬の信頼を損ねた責任は重い

不正受給問題についての報道や批判の中の一部には、「調教助手や厩務員は事業主でもないのに、持続化給付金を得るのはおかしい」といった意見もあった。しかしこれについてはハッキリ反論しなければならない。彼らは間違いなく事業所得を得る者であり、それどころか、国税当局が「事業所得である」と明確にお墨付きを与えている。

税法的な観点で言えば、個人事業主とは、「事業所得を得る者」のことである。その人の働き方が経営者的であるとか事業者的であるとか、そういったイメージは一切関係無い。税法上10種類に分けられる所得区分のうち事業所得を得ている人は、例外なく個人事業主とみなされる。

調教助手や厩務員のように、普段は給与所得を得ながら進上金を事業所得として得ている場合も、もちろん個人事業主とみなされる。ただし、持続化給付金の受給要件である「売上50%以上減」というのはあくまで事業所得(=進上金)に区分される売上に関しての計算になるので、普段の給与所得の部分がどれだけ増減していても、給付判定には関係無い。

個人事業主というのは一種の一人社長のようなものである。一人社長として事業所得を得ながら、なおかつサラリーマンとしての給与所得も同時に得る。このようなケースが競馬界以外にあるのかと疑問を持たれるかもしれないが、実はこの「事業所得+給与所得」のダブルワークをしている人は多い。

フリーランスとして個人事業を営みながら、収入の不足分をアルバイトなどで補う人がまさにそうである。他には、保険会社に勤める保険外交員などの場合、保険契約成立の報酬に関わるいわゆる「歩合」の部分を事業所得として計上することが通例となっている。

競馬界の進上金も、保険外交員の「歩合」に似ている。実際には社長のポジションにあたる調教師から「給料の上乗せ」のような形で支払われるかもしれないので、調教助手や厩務員たち本人にとっても、自分が個人事業主であるという自覚は無いかもしれない。しかし、先にも述べた通り、税法においてそれが事業所得である以上は、彼らは間違いなく個人事業主である。そこに、彼らの「自覚」の有無は関係無い。

調教師・騎手・調教助手・厩務員が個人事業主として持続化給付金を得る資格があるかどうか、については以上の通りである。この点について「不正である」と批判するのは間違いである、ということがご理解いただけたと思う。

論点(2)/組織的受給を指南した税理士Xの存在

通常の個人事業主であれば、税や確定申告や事業主向けの制度などに情報のアンテナを張っており、持続化給付金という制度が存在することを知る人も多い。

ところが、調教助手や厩務員は、税法上では個人事業主にあたるとはいえ、実態としては、一般のサラリーマンのように自覚している者が多いと思う。 持続化給付金という制度について詳しく理解している人は少なかったのではないかと思われる。

にもかかわらず、多くの持続化給付金の申請者があらわれた。そこには、G1レース優勝経験もある有名な競走馬の馬主であり、かつ税理士という職にも就いているX氏の指南があったことが明らかとなっている。

X氏は、競馬界全体に持続化給付金の申請を勧誘してまわった。そのときに配布されたビラも報道によって公表されている。

X氏は、自分が勧誘した競馬関係者が持続化給付金を受給できた場合、成功報酬としてその10%をもらっていたという。その成功報酬の総額は1000万円以上とみられる。より多くの成功報酬を得るために、X氏は手当たり次第に競馬関係者を勧誘していたのだろう。

フラットな視点で見れば、税理士などが持続化給付金の申請の指南を有償で行うことには問題は無い。ただ、一般の相場的な観点、そして倫理的な観点から、10%という報酬額は少し多いようにも思われる。持続化給付金は1件100万円が上限なので、要するに1人につき10万円の報酬ということになる。

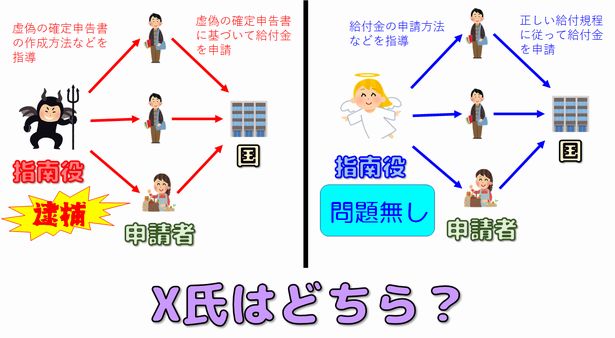

一方で、持続化給付金の不正受給問題全般に関しての報道を見聞きした方は、「持続化給付金不正受給により被害数億円、指南役の男を逮捕」みたいな話を覚えておられるかもしれない。

過去の逮捕の事例は、給付金の申請がまさに不正だった場合のことである。事業の実態が全く無いような学生や主婦を唆(そそのか)して、架空の事業所得を記載した架空の確定申告書をでっち上げ、それをもとに給付金の申請をしたという完全なる「不正」の場合に、申請者はもちろん、その指南役も逮捕された。このようなケースでは概ね、成功報酬は50%~80%という法外な金額が指南役に渡っている。

さて、X氏の場合は、申請の指南をした各申請者が虚偽の申告に基づいた不正申請であったかどうかは、この時点では(当記事の論点(1)と論点(2)の時点では)明らかではない。従って、X氏が「持続化給付金の申請を多数の競馬関係者に指南した」というだけでは、その行為が不正であるかどうかは判断できない。

にもかかわらず、「多数の勧誘を行ったX氏は悪だ」という論調が多数の紙面を踊っている。その理由は、X氏という人物そのものの立場というものが少なからず関係していると思われる。

報道では「X氏」などのように名前が伏せられているが、競馬を詳しく知る人ならこのX氏が誰であるかはすぐにわかるくらいの有名な人物である。当記事では引き続き「X氏」と呼称するが、彼は有名な競走馬をたくさん所有する大馬主であり、かつ税理士でもある。

先ほど説明した通り、調教助手や厩務員は、実態はサラリーマンのような働き方であったとしても、事業所得を得ているために確定申告をしなければならない。個人の責任で自分で勉強して確定申告をしてもよいが、できれば税理士などに確定申告をお願いしたいところ。

そんなとき、X氏はうってつけの存在となる。競馬をよく知り、税務もよく知るX氏。今回の持続化給付金申請指南を行う前からもともとX氏は、厩務員たちにとって「頼れる税理士先生」として広く知れ渡っていた。

それだけなら良かったのだが、X氏は同時に大馬主でもあったので、自然と上下関係ができあがってしまった。X氏の言うことは全て聞かなければいけない、X氏に逆らったら競馬に関わる仕事ができなくなるかもしれない…。X氏は、競馬界というムラ社会の中で巨大な権力者として君臨していただろうということは想像に難くない。

そんなX氏が、「こんな給付金がありますよ、みなさんも申請しましょう。え? 不正にあたるかもしれないかって? 大丈夫大丈夫、私が言うのだから大丈夫ですよ」と言って勧誘してきたら、果たして厩務員たちは断れるだろうか? 不正にあたるかもしれないと心の中で思ったとしても、断り切れずにX氏の話に乗ってしまったというケースは多かったのだろうと思われる。

この度の問題は図らずも、競馬界のこのような閉塞的なムラ社会っぷりを露呈させてしまった。どこの世界でも、閉塞的なムラ社会というのはロクなことがない。その象徴たるX氏の存在や、それを許してしまっている競馬界の構造は、批判を浴びても仕方が無いと言えるだろう。

しかし、それでも、持続化給付金の不正受給問題は話が別である。X氏がムラ社会で権威を振りかざしていたとしても、それはそれ。不正受給とは全く別個の問題である。結局のところ、この度の問題の核心は、次節以降に述べる論点に委ねられる。

論点(3)/売上の減少はあったのか

まずは、持続化給付金の申請規程を確認しておこう。

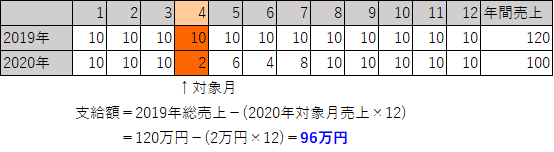

前年(2019年)と比較して、売上が50%以上減となってしまった月を、対象月と呼ぶ。そして上記のような計算を行い、支給額を決定する。ただし、この計算の結果が100万円(法人の場合は200万円)を超えた場合、支給額はその上限の100万円(または200万円)に抑えられる。

計算式を見ただけでは意味が分からないかもしれない。これは簡単に言えば、

- 毎月の売上がほぼ安定している事業者を想定したとき、

- 最も売上が落ち込んだ月(対象月)のような売上減少が、

- 1月から12月まで継続的に(売上減少が)発生していたと仮定したときの、売上補填金額

を算出する計算式となっている。これを聞いて、おかしいと思った人も多いだろう。上図で言えば、一番悲惨な月は4月である。しかし他の月はそれほど大きな売上減少は無い。にもかかわらず、この持続化給付金という制度は、「一番悲惨な月と同じ状況が2020年の1月から12月まで365日起こり続けたとみなして、その売上被害分を国から給付しますよ」と言っているわけだ。そう、この制度はもとから、おかしいのである。

実際のところ、ほとんどの場合は上記の計算結果は上限の100万円(または200万円)を超えるため、多くの申請者は上限満額を受給した。個人事業主にとっては、「とにかく瞬間的にでも売上が減っていれば、100万円がもらえる」という制度となっている。

こんなザル制度になってしまっているのは、「スピード重視で多くの人に給付を」という国の思惑が関係している。さまざまな事業者の実態を個別に考慮しようとすると、例えば毎月の売上が安定していない事業者はどうなのか、特定の月だけ売上が発生するような特殊な業種はどうなのか、などのさまざまなことを考えて制度設計をしなければならない。しかし国は、多くの人をスピード感をもって支援しようとしたため、どんな事業実態でも大体給付されるような甘い制度設計を選択した。

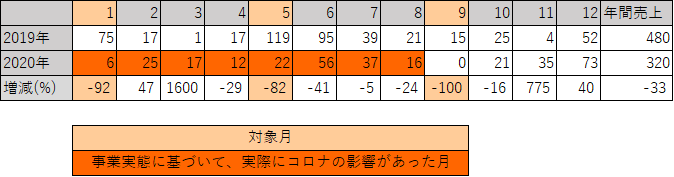

例えば、以下は私自身の2019年と2020年の売上である。(※本当の売上額は恥ずかしいので秘匿させてもらうが、仮に2019年の総売上を480万円として、金額の割合だけは事実に基づいている。)

私は仕事柄、月ごとの売上の増減が激しい。このような事業者の場合、そもそも月別の売上を前年と比較することは不可能である。事実、持続化給付金の計算上の対象月(50%以上減)は1,5,9月であるが、コロナウィルスの影響を受けて売上が減ったと思われる月は1~8月である。計算上の対象月とは完全にチグハグになっている。

また、売上が減ったと「思われる」と書いたのは、お客様の都合で納品が遅れたり中止になったりしたというのを人づてに聞いたからである。飲食業や輸送業ならコロナウィルスの影響かどうかはハッキリとわかるが、私のようなBtoBのシステム開発業の場合、お客様企業のコロナウィルスの影響による業務停滞によって設備投資の執行が遅れたり中止になったりして、間接的にコロナウィルスの影響を受ける。しかも多くの場合、お客様企業は設備投資の中止などの理由を下請け業者には明らかにしない。「どうやらコロナの影響らしい」という噂レベルの話で判断するしかないという実情がある。

とにもかくにも、もとから月ごとの売上が安定していない事業者は多い。しかし、持続化給付金の制度は、その点を問わないとしている。ある月の売上が前年比50%以上減でさえあればいい。もし別の月でその減収分を取り戻せるほどの増収があったとしても、給付対象から除外されるようなことはない。

競馬関係者の場合も同じである。レースの賞金の何%かを進上金という形で得ている彼らは、もとから月ごとの売上が安定していない。ある月では大きく減収となったが、別の月でそれ以上の増収となったようなケースも多かったと思う。また、進上金以外の通常の給与所得については、給付金の計算・判定からは除外される。つまり、給与所得が昇給になっていたとしても、それは持続化給付金の受給資格の判定には一切関係が無い。

不正受給を報じた各紙の論調は、「結果的に年間の利益は増加している可能性が高いのに、持続化給付金を申請するのは許せない。困窮した事業者を救うというこの制度の趣旨に反している」というものであるが、事業者の端くれである私は、この点についても反論させてもらう。

事業者とは、法人であれ個人事業主であれ、利益を最大に追求することが至上目的である。もちろん、その事業活動が法を犯していたり、倫理やモラルに反しているのならば、然るべき罰や批判は受けるべきである。しかし、最低限の法・倫理・モラルを遵守しているならば、条文によって示された「要件」をもとにした何らかの制度がある場合、感情を排してその制度の恩恵を享受するというのが、事業者としてのあるべき姿である。

事業というのはお遊びではない。お涙頂戴の安い物語でもない。生きる糧を得るために全身全霊を以って事業活動を行うというのが事業者というものだ。「自分は結果的に儲かったから給付金は要らない」とか、「他の本当に困窮している人こそ給付金を受け取るべきなので、自分は申請を辞退する」とか、そんな綺麗事を言うような世界ではない。ましてや、綺麗事を言わずただ条文に従って無感情に給付を受けようとする真っ当な事業者を、「感情的に許せん」などと批判される謂れは全く無い。

多くの事業者は、私のこの意見に賛同してくれると信じている。が、この度の競馬界の不正受給問題は、競馬を報じるメディアから発せられ、競馬を愛するファンによって多くの批判が寄せられた。その批判は感情的には正しいかもしれないが、その一連の報道と批判の中に、給付金の対象者である「事業者」の姿は無い。事業者のための制度とその不正を報じるという舞台に、当の事業者が不在なのである。その違和感に大きな疑問を感じたからこそ、私は今、筆を取っている。

話を続けよう。

進上金というものがレースの賞金に左右される「安定しない」収入であるという点についての、報道の論調と私の意見は以上の通りである。

この点に加え、報道は、もう1点、別の問題点を挙げている。曰く、2020年はコロナウィルスによる外出自粛が増えたために、逆に自宅のテレビで競馬を楽しむ人が増え、結果的に馬券の売り上げも増えたので、給付金の給付要件を満たすような売上減となったという話は信じられない、ゆえに不正受給である、というもの。

確かに馬券の売上が増え、JRAの利益が増加したのは事実である。しかし、給付要件がどうとか売上減がどうとかという話は、完全にミスリードだと断じさせてもらう。

JRAが馬券によって利益を得、調教師は進上金として利益を得る。調教助手や厩務員たちも、その進上金の一部を利益として得る。つまり、以下の図のような形になっている。

ここで注意すべきなのは、JRAの利益と調教師の利益が連動していないという点。JRAがどれだけ利益を増やしていたとしても、レースの開催回数を増やしたり賞金を増額したりしなければ、調教師にはその利益は還元されない。

JRAと調教師は一蓮托生の利害関係にあるわけではない。JRAも調教師も、それぞれ別個に独立した事業者である。確かにある程度の利益の相関はあるかもしれないが、単に「JRAが儲かっているから、調教師も同じだけ儲かってるに違いない」と判断するのは早計である。

これは、以下のような通常の事業者の利益を考えると、明白である。

お客様となる発注企業が儲かっているからといって、元請けに多くの仕事を発注するとは限らない。元請けにも元請けの事情があるので、さらにその下に居る下請けもまた、元請けや発注企業の事業成績には左右されないことのほうが多い。

こう考えれば当たり前の話であるが、こと話が「競馬」になると、当然考えるべき利害関係を全て無視して「JRAが儲かったなら競馬関係者は全員儲かっている」という思考停止に陥っている。いや、読者を思考停止に陥らせるよう、メディアが敢えてそのようにミスリードしていると思われる。

中央競馬には、国家資格である調教師が約180名在籍している。その中には、JRAの利益増加と強い相関で結びついて増収となった人も居るだろう。逆に、JRAの利益増加による恩恵がほとんど得られずに減収となった人も居るだろう。

増収が何人で減収が何人かというのはわからないが、大切なのは、この問題は各調教師ごとに個別に考えるべき問題であるということだ。JRA全体がどうだから、という大雑把で乱暴な根拠をもとに問題を取り扱うようでは、本質は何も見えてこない。

論点(4)/コロナウィルスの影響はあったのか

持続化給付金の申請規程には以下の文言がある。

新型コロナウイルス感染症(COVID-19)の拡大に伴うインバウンドの急減や営業自粛等により特に大きな影響を受けている、中堅企業、中小企業その他の法人等及びフリーランスを含む個人事業者(以下「個人事業者等」という。)のうち、給付対象者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える持続化給付金(以下「給付金」という。)を給付するものとする。

中小企業庁:持続化給付金申請規程

この規程は当然である。持続化給付金はコロナウィルスによる未曽有の経済危機を救うための制度なので、コロナウィルスによる影響で売上が減少したかどうかが重要な給付の判定材料となる。

しかし実のところ、この「コロナウィルスの影響」という文言については、事業者や税理士たちの間でいまだに解釈が分かれている。その詳細は、持続化給付金の不正受給についての記事で以前に述べさせてもらった。

2020年3月の緊急事態宣言発出時は、まさにロックダウンと呼べるほどに日本経済が停滞した。直接的に影響を受けた飲食業や輸送業はもちろんのこと、それらの一次的な影響を被る業種に対して商品を仕入れる二次的・三次的な業種、さらにはテレワークや感染防止の体制を社内に敷くために売上が犠牲になった企業や、外出自粛で社員の勤務が満足にできなかった企業、コロナウィルス感染リスクへの恐怖で精神的に業務が滞った人など、影響は多岐に渡る。

言ってしまえば、コロナウィルスの影響を全く受けていない業種なんて存在しない、と考えるほうが自然なのである。風が吹かなかったせいで桶屋が儲からなかったとすれば、桶屋はまさに間接的に風の影響を受けている。

持続化給付金の給付額の計算方法がザルであることは先に述べたが、それはつまり、この制度自体がザルであるということを国が認めていると解釈することもできる。どんなに間接的であっても、「コロナウィルスの影響による売上減である」と己の心の中で誓って宣誓すれば、国はそれを認める。給付金の申請規程からは、そのようにも読み取れる。

持続化給付金の不正受給によって逮捕者が多数出ていることは既に述べた。このような逮捕者の報道はこれまで多数あったが、そのいずれもが、「事業実態そのものが無いにも関わらず、虚偽の確定申告書を捏造した」というものである。

つまり、現在のところ、「コロナウィルスの影響による売上減ではないので、逮捕された」という事例は1例も無い。そもそもが、コロナウィルスの影響かどうかを客観的に判定する方法が無い。従って、判定もできないものに犯罪か否かを断じる方法も、また存在しない。

しかし、繰り返しになるが、これはあくまで解釈の問題である。今後、国が強い捜査力を発動して、売上減の理由と証拠の提示を求めるようなことがあるかもしれない。このあたりは、持続化給付金の条文がどうというよりは、それをどのように警察や国税庁が運用するのか、にかかっているかもしれない。

前置きはこれくらいにしておいて、この度の競馬関係者の受給について見ていこう。

まず前述のX氏は、競馬関係者に対して給付を勧誘する際、以下のようなチェックシートを各申請予定者に渡していたことが報じられている。

売上減少の理由が、新型コロナウィルス感染症の影響であること。(下記のチェックリストに該当する)

- トレセン外の関係者との接触禁止による打ち合わせの制限

- トレセン近郊の各牧場や北海道の生産育成牧場などの施設への入場を制限

- 馬主(クラブ法人)及びその関係者のトレセン厩舎地区立ち入り禁止

- ドバイや香港など海外競馬の開催中止

- マスコミ等(騎手代理人)の競馬場・トレセンへの入場を制限

- 地方交流競走(条件戦を含む)の取り止め

- 騎手の土日移動制限

- 競走馬の東西他ブロックへの出走制限

- 北海道馬房への入厩遅れ

- 函館競馬場の早期閉鎖

- 外国人騎手の来日中止と海外レース出走予定馬の遠征中止、国外遠征関係者の隔離

- 国外遠征関係者やコロナ感染者(疑いを含む)やコロナ患者濃厚接触者などの隔離

持続化給付金について詳しくない人が見れば、これのどこがコロナの影響なのかと思われるかもしれない。しかし、一般の事業者の感覚で言えば、これらはまさにコロナウィルスによる影響であると考えられる。

これらのような事態が起こり、出走馬のコンディションが悪くなり、レース自体に出走できなくなったり、レースの成績が下がって賞金が減ったとしよう。それはもう、完全にコロナウィルスの影響である。

あるいは、先ほどの私の収入表をご覧いただきたい。売上が実際に減少した月と、コロナウィルスの影響があったと思われる月が完全にチグハグになっている例だ。競馬のレースの賞金もこれに似ている。影響があっても勝てたレースもあれば、影響が無くても負けてしまったレースもあるかもしれない。そのような場合は、全体的に見てコロナウィルスの影響があったかどうかで判断するしかない。

つまりX氏は、少なくとも証拠の残る勧誘のビラの文面上では、普通の事業者が考え得る真っ当で正常な感覚のもとに、受給者を勧誘していたわけである。X氏がムラ社会を象徴する歪んだ権威の権化であったとしても、この勧誘自体が不正受給を唆したものだとは言い切れない。

そう、証拠上は不正とは言い切れないが、この勧誘のビラはあくまでアリバイ作りのためであって、口先では「とりあえずチェックシートは適当に○印を付けておいてよ。別にこれに該当しなくても、うまく受給できるようにやっといてあげるよ」と言っていた可能性も無くはない。X氏の権力の大きさを知る人ほど、その不正の可能性は大きいだろうと見ているようだ。

先ほど私は「コロナウィルスの影響を全く受けていない業種なんて存在しない」と言ったが、どう考えても影響はゼロだろうと思われるケースも実はある。例えば、持続化給付金の不正受給についての記事で例示した日本郵政グループの例がそれである。

日本郵政グループに所属する保険外交員は、別件で2019年頃に組織的に保険の不正勧誘を行っていたことが発覚した。それを受けてこの保険外交員たちは保険販売の自粛を行っていたわけだが、その自粛による売上減が持続化給付金の受給要件に該当すると主張して、給付金の申請を行った。

これはさすがにコロナウィルスとは関係無いと言い切ってもいいだろう。似た様なケースで想定されるのは、例えば何らかの犯罪を犯して2020年中は服役中となり、事業を中止していた事業者など。こういう明らかにコロナの影響ゼロというケースは、不正受給に分類してもよいと思う。

では競馬関係者はどうだろうか。少なくとも事業者の端くれである私は、前述のチェックシートに該当しているならば、コロナウィルスの影響アリだと考える。しかし、何度も言うように、この点は解釈がわかれる部分でもある。「こんなものはコロナウィルスの影響であるとは言えない。よって競馬関係者は不正受給だ」という解釈も当然あり得るだろう。

しかしここでも留意しておいてもらいたいのは、事業者の意見が存在しない論壇で「これは間違いなく不正だ、他の意見は認めない」と一方的に批判するのは、少し早計であるということだ。

競馬に対する負のイメージ

この問題が大きく報道され、SNSなどの多くのWebメディア上で批判の声が噴出した理由としては、競馬というものに対する一種の負のイメージが関係していると私は考える。

ギャンブルというもの自体を嫌うがゆえに、競馬を毛嫌いする人。逆に競馬を愛するがゆえに、そこで起きた不正を許せない人。あるいは、競馬というものが国に認められた公営ギャンブルであるという性格上、その賭場開帳の特権を持ったJRAは常に厳しく己の業界を律しなければならないという意見。はたまた、日本中央競馬界(JRA)が農林水産省の外郭団体であることを理由に、政権批判と絡めてこの問題を取り上げようという勢力。

それに加え、2021年1月には、岐阜県の地方競馬である笠松競馬で大規模な八百長が発覚し、競馬場自体が開催自粛に陥るという前代未聞の事態が起こっていたらしい。その怒りの冷めやらぬ中で、持続化給付金の不正受給問題の報道である。まさに、火に油を注いだ結果となってしまった。

この不正受給の問題を競馬界から考察した記事や意見は多い。というかほぼ全てがそうである。しかしこの問題は、競馬界の問題であると同時に、持続化給付金の問題でもある。だから、一般の事業者としての感覚をもとに、持続化給付金という制度の観点からこの問題を取り上げる記事があってもいいのではないか。そう思ってこの記事を書いている。

私は競馬が好きでも嫌いでもない。そのニュートラルな立場から、この部分は不正とは言えない、この部分は個々別々の調教師に関していえば不正と思われるケースもある、という形で冷静に意見を展開してきた。

しかし、競馬界は既に怒りの業火で燃え上がっている。私がそこに、わずかでも擁護ととれる意見を投入しようものなら、たちまち火あぶりに処されてしまうかもしれない。それでも私は、客観的かつ冷静な視点もまた大事であるということを唱え続けたい。

何度も言うが、明らかな不正受給は明らかに許されるものではない。その点だけは、私も、私でなくても、同じ意見だと思う。なんでもかんでも擁護したり、不正受給は無かったなどと言ってるわけではないということを、あらためて強調しておく。

163人返還の違和感

この競馬界を揺るがした大規模な不正受給問題が発覚した後、農林水産大臣、JRA常務理事、日本騎手クラブ会長などが迅速に対応し、謝罪を行ったり内部調査の実施を表明したりした。

そして最終的に、165人の給付金申請者中163人が給付金を返還(または返還申請中)という形をとり、事態は一応の収束を見た。

しかし私は、ここに一つの違和感を感じる。

事業者たる感覚をもって各申請者が不正だったかどうかを精査した時、先に4つの論点で述べたように、いろいろなケースが考えられる。確かに不正だった者も居るだろう。しかし、一般社会の事業者としての受給要件に照らし合わせれば、全くもって正当な申請だったケースも一定数あるはずだ。

にもかかわらず、165人中163人が返還という結果。ほぼ全員である。これは逆に不自然と言わざるを得ない。

要するにJRAは、各申請者に対して、「お前らが正当だったか不正だったかは関係無い。今、競馬界は炎上している。それを鎮静化するためには、全員が給付金を返還するしかない。これは命令だ。一切の反論は許さない」という感じの圧力をかけたのだろう。そう考えなければこの数字は辻褄が合わない。

通常の事業者間の関係においては、こんなことはあり得ない。事業者とは、それぞれ個別に独立した責任を持つ存在である。元請け企業が下請け企業に対して経理的な圧力をかけるなどということは、内政干渉も甚だしい。それが普通の事業者の感覚である。

その一方で、調教師や厩務員などの立場というのはある意味特殊であるということにも思いを馳せる。彼らが事業所得という形で収入を得ているのはあくまで上からの指示によるものであって、決して一般の事業者と同じように独立した存在というわけではない。指揮命令関係は依然として「上司」に従属するという形態をとっており、事業者とは名ばかりで、実態はサラリーマンと変わりない。

税務の立場から考えれば、事業所得を得ている以上は事業者である。そして事業者は、個別に独立した存在である。持続化給付金を含むありとあらゆる国の制度は、その考え方のもとに制定されている。しかし、もう一歩踏み込むならば、このような「名ばかり事業者」が確かに存在していることを国が認識し、多様な働き方に沿った多様な法律や制度を国が定めてくれることを、今後期待したい。

競馬関係者は事業者だったのか

持続化給付金を申請した競馬関係者の多くは、税理士X氏の勧められるままに給付金の申請を行った。

そして不正問題が浮上すると今度は、JRAが命令するままに給付金の返還を行った。

本来は自己の責任において全てを判断すべき事業者が、右へ左へ、言われるままに行動してしまった。それは彼ら自身のせいというよりは、競馬界にまつわる主に進上金の取り扱いを定めた構造自体のせいであると言った方が正しいかもしれないが、いずれにしても、その意味において、彼らはやはり、持続化給付金を得るに足る事業者としての資質は無かったのだと感じざるを得ない。