持続化給付金、申請時の青色白色判定と売上判定

コロナウィルスの影響により売上が激減した事業者を支援する持続化給付金制度。個人事業主には最大100万円、法人には最大200万円が給付(貸付ではないので、もらいっぱなし)される制度です。

5月を売上減の対象月にしようとされていた方は、5月の帳簿が締まり、本日(※執筆2020年6月1日)から持続化給付金の申請を開始されるかと思います。

しかし、5月中に申請された方の内かなり多くの方が「申請不備」で返ってきて、修正→再申請を行わなければならないという事態に陥っています。

不備の理由はいくつかあるのですが、特に注意しなければならない「青色申告/白色申告の判定」と、「今年度の売上の添付書類」について解説します。その他の注意点については、申請時に表示されるメッセージをよく読んでください。

審査基準の説明が不親切

この記事で解説される「青色申告/白色申告」と「今年度の売上の添付書類」については、どのような点に注意して申請しなければならないのかが全く明記されていません。しかも、かなりの確率で「不備」と判断されてしまうという凶悪なトラップです。

これらの審査基準については、実際に審査業務を担当された方からの情報によって判明しました。

青色申告と白色申告の判定

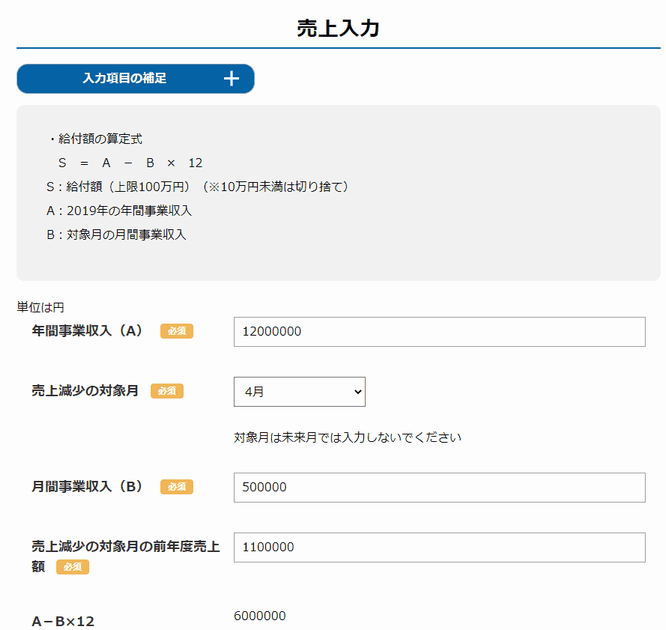

まず、申請画面を見てみましょう。

最初に前年と今年の売上額を入力し、後の画面で添付書類を添付します。確定申告は青色申告か白色申告かによって、

- 青色申告--青色申告決算書

- 白色申告--収支内訳書

を提出することになっています。つまり、青色申告決算書を確定申告時に提出した人は青色申告、収支内訳書を提出した人は白色申告をしたということになります。

上図の添付書類のところで「青色申告決算書または収支内訳書」を添付しろと書いてあるので、そのいずれかを添付すれば、その人が青色申告者であるか白色申告者であるかが判定される…と思いきや、そうではありません。

先ほどの動画の審査業務担当者の話によれば、売上減少の対象月の前年度売上額が、前年の年間事業収入÷12よりも1円でも多い人は青色申告者、そうでない人は白色申告者と判定されてしまうのです。

な、何を言っているのかわからない…。

青色申告/白色申告の判定のカラクリ

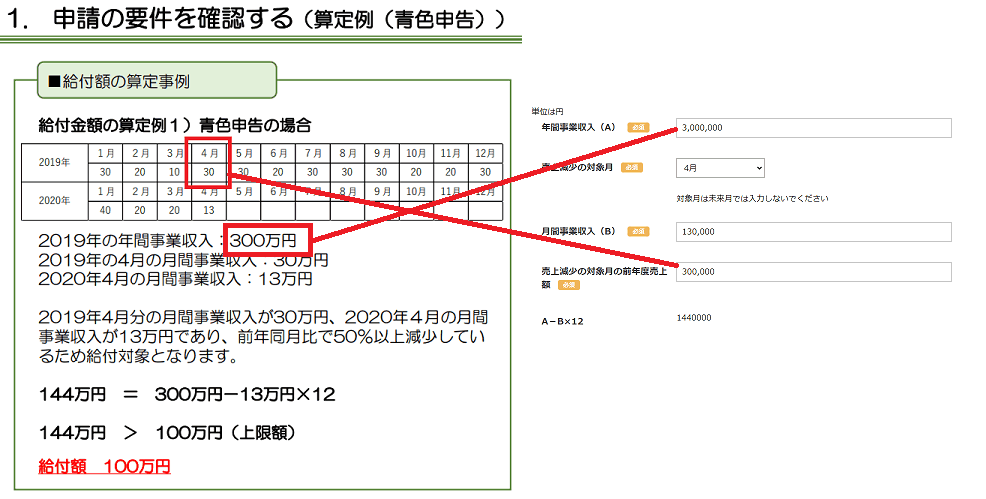

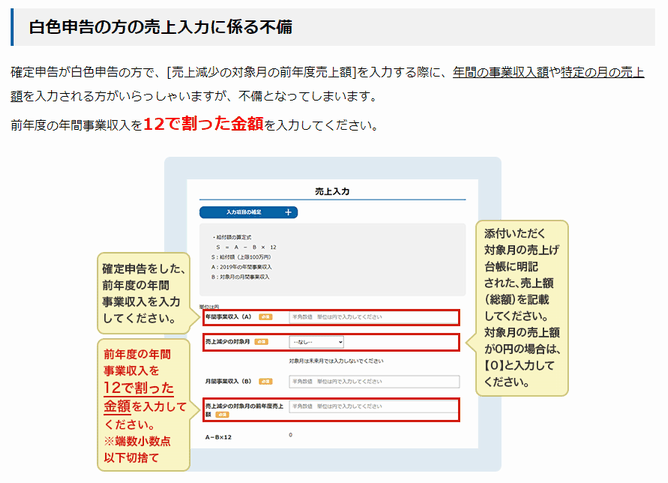

青色申告の場合は、以下のように金額を入力します。

売上が前年比50%以上減となった月を「対象月(上図の場合4月)」として選ぶわけですが、大体の場合はこの図の4月のように、2019年の売上を月別に比べた時に他の月より多い月を選ぶことになると思います。実際、この30万円という数字は、年間売上300万円÷12=25万円より大きい数字です。対象月の前年売上は、前年の月平均の売上よりも大きい額になる傾向があるということです(必ずしもそうではありません)。

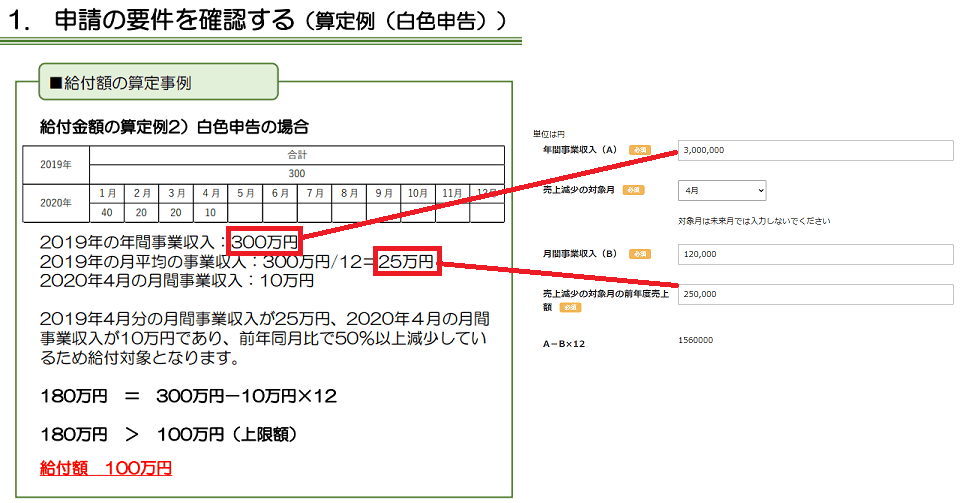

一方、白色申告の場合には以下のように金額を入力します。

ここで1つ注意しなくてはいけないことがあります。それは、白色申告の場合は、「売上減少の対象月の前年度売上額」のところには前年年間事業収入÷12(小数点以下切り捨て)の金額を書かなければいけないということです。つまり、前年の月平均の売上額です。

確かに白色申告の場合は、前年の月平均の売上額をもとに、今年度が50%減かどうかを判定します。だから、その数字を書かなければ判定できません。でもこの申請画面には「平均を記入」とは書いてありません。平均のほうが正しいような気もするけど、うーん、本当に平均を書いてしまっていいのだろうか…。

と悩ませるこの申請画面が不備なんだよッ! 「平均を記入」って注釈付けろや!

という怒りを抑えまして、白色申告者は、平均を書いてください。この場合、300万円÷12=25万円です。

さて、白色申告者は平均(小数点以下切り捨て)をこの欄に記入することになるので、必然的に前年の年間事業収入÷12より大きくなることはありません。12で割り切れた場合でも、プラスマイナスゼロです。

そう、これがカラクリです。白色申告者は必ず「前年対象月(実は月平均)≦前年年間売上÷12」となり、逆に「前年対象月>前年年間売上÷12」になるのは青色申告者であるという論理です。

…アホか。

白色申告者は月平均を記入しなければいけないなんてどこにも書いてなくて、そこのところを月平均ではなく月の実売上を入力してしまうと「前年対象月>前年年間売上÷12」になってしまう場合があり、その場合は青色申告者であると判定されてしまいます。

それに青色申告者だって、前年対象月が前年年間売上÷12以下になることもあります。

どこのアホがこんなシステムを構築したのか。売上入力画面の前段階で青色申告か白色申告かを申請者自ら選択できるようにしておけば、こんなことにはならなかったのに…。

実際、これが原因で申請不備となってしまった人がかなりたくさん居るようです。

まさに阿鼻叫喚。

このように意味不明な判定で青色申告/白色申告に振り分けられた後は、おそらくですが、「これは青色申告者として審査してください」「これは白色申告者として審査してください」という形で審査業務担当者に渡されるのだと思います。

そして、青色申告者なのに青色申告決算書が無くて収支内訳書が添付されている、これは不備だ、となるわけです。審査業務担当者の中には確定申告のことを知らないバイトも含まれていて、マニュアル通りに審査を行うしかありません。

中には会計や確定申告の知識のある人が「この審査マニュアルはおかしいんじゃないか」と思ったかもしれませんが、自分の判断で審査マニュアルに反する審査はできません。そのような審査担当者は、上に報告をあげつつもどうにもならない矛盾を抱えて、申請者に心の中で「ごめんなさい」を言いながら「不備」ボタンを押したのでしょう。そんな心苦しい思いをした審査担当者もまた、この持続化給付金のお粗末なシステムの被害者なのでしょう…。

というわけで、この青色申告/白色申告の判定で変な振り分けをされないようにするためのポイントをおさらい。

- 白色申告の場合は、前年度の対象月の売上は月平均を入力する。小数点以下は必ず切り捨て。

- 青色申告の場合は念のため、前年の売上が月平均よりも多い月を対象月に選ぶ。

- 申請ガイドによると、青色申告の場合でも青色申告決算書の添付を省略して月平均で計算することができるらしいが、危険なので注意。間違って白色申告とみなされてしまう可能性あり。

- この問題に関してはたくさんの声があがっているので、給付金をそれほど急がないのであれば、システムが改修されるまで待つのもいいかも(※執筆2020年6月1日時点では、不親切な申請画面のまま)。

持続化給付金の申請ページの「よくある不備について」のページに、白色申告の場合は12で割った数字を前年対象月の売上欄に入力するという注意書きが追記されました。(※6月17日)

申請における「よくある不備」について

別ページの「よくある不備について」に注意書きを書くくらいなら、申請画面の入力欄の横に書けばいいのに…。

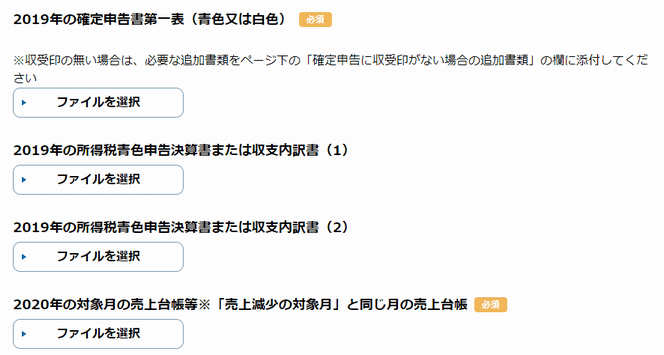

売上台帳の添付

審査担当者の生の声が収められた先ほどの動画で、もう1つ注意点が述べられていました。それは、今年度の対象月の売上台帳について。

売上台帳というのは確定申告書類と違い、決まったフォーマットがありません。そのため、どんな書類が売上台帳と正式にみなされて審査をパスできるのかが不明でした。

その点について、動画の中で審査担当者の方はこのように語っておられました。

「売上」という言葉が欲しい

そう、それだけでいいようです。逆に、どれだけ緻密な収入の表を書いても、そこに「売上」という言葉が無ければ不備となってしまうようです。

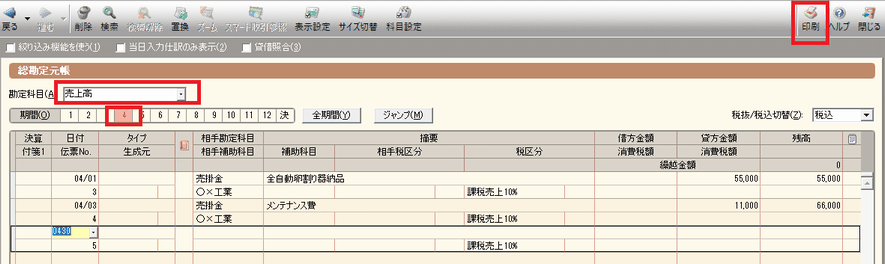

例えば我らが神アプリ弥生の青色申告の場合は、以下のようにして売上台帳を出力できます。

まずは総勘定元帳をクリック。

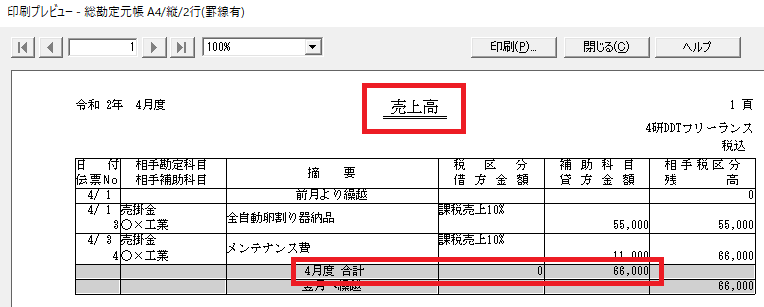

勘定科目を売上高にし、期間を対象月(例えば4月)とする。その後、右上の「印刷」をクリック。

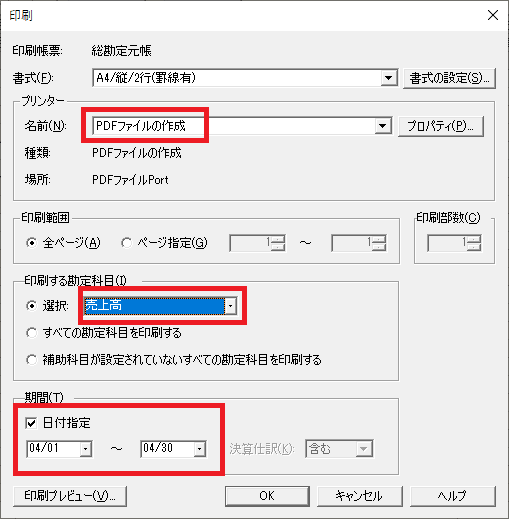

プリンターは「PDFファイルの作成」、印刷する勘定科目は「売上高」、そして期間を対象月に指定。

以下のようなPDFが作成されます。タイトルが「売上高」となっているので、審査はパスできそうです。そして、4月の合計金額もしっかり書かれています。もし売上がゼロの場合でも、合計が0円であることがしっかり記載されていなくてはいけません。

「売上」という言葉がなぜ重要かというと、売上が発生した日と売上に対する入金が実際にあった日とが違う場合があるからです。というより、違うほうが普通です。

発生主義で記帳している場合は売上が発生した日が売上日となり、現金主義で記帳している場合は入金があった日が売上日となります。どちらを採用している場合でも「売上日とは何ぞや」というのは1年を通じて帳簿の中で統一されています。

帳簿の中の「売上」と、持続化給付金の申請のために添付した「売上」が同じものであるかどうかをハッキリさせるために、添付書類の中に「売上」という言葉が必要なのでしょう。

普通に売上台帳を添付すれば大体大丈夫ですが、売上台帳を月ごとに切り出すという作業をしたことが無い人にとっては、何が正解なのかわかりにくいですね。申請画面にもう少し丁寧な説明があればよかったんですが。

- 売上台帳には「売上」という言葉を必ず書く

- 月の合計金額を必ず書く。0円のときは合計が0円であることをハッキリと書く

審査マニュアルと申請マニュアルが一致していない

この2つの例からもわかるように、申請者が申請するときのマニュアルと、審査者が審査するときのマニュアルが、細かい部分で一致していません。

審査部門、申請画面作成部門、システムメンテナンス部門、コールセンター部門のそれぞれが、上から別々の指示を受けてちぐはぐに動いた結果、このような混乱を招いているようです。

各部門の実作業担当者は不十分なマニュアルで業務をやらされてるだけのいわば被害者ですが、これらを統括する事務局には、もうちょっとちゃんとやれと言いたいですね。

これらの「青色/白色判定」「売上という言葉」による不備については、完全に事務局側の説明不足だと思います。それを「お前の不備だ」と言われるのは癪に障るかもしれませんが、不備が出ずに迅速に給付されることが何より第一なので、ここはグッと堪えて、不備にならないよう注意して申請しましょう。