一時支援金の不備ループの原因が遂に全解明……か?

新型コロナウィルスまん延防止のための飲食店の休業・時短営業等の要請(以降、対象措置と呼ぶ)によって影響を受けた事業者に対し、月額換算で10万円(個人事業主・フリーランス)または20万円(法人)の支援が受けられるという、一時支援金および月次支援金制度。

この支援金制度の申請に関して、不備ループと呼ばれる不可解な申請却下が大問題となっている。正しい書類を提出して支援金の申請を行っても、「書類に不備がある」と言われて不備修正を求められ、その不備を修正して再申請したら今度は「別の書類に不備がある」と、またも不備修正が求められる。次々と新たな書類の提出を要求され、いつまで経っても申請が認められない…。そして、一度この無限ループに陥ると、永久に申請が認められないまま申請期限が過ぎ、最終的には不給付となる。

一体なぜこのようなことが起きてしまうのか。支援金審査事務局は、一体何の目的があって、このような理不尽な不備ループを申請者に突き付けるのか。

当記事では、その疑問に対して一つの仮説を立ててみる。この仮説は、おそらく誰も考えたことの無い角度から不備ループを分析した結果によるものであり、衝撃的な内容だと思われるだろう。そんなことあるはずがない、いや、しかし、この仮説が正しいとすると、全ての辻褄が合ってしまうのだ。

信じるか信じないかは、アナタ次第…。

一時支援金・月次支援金とは

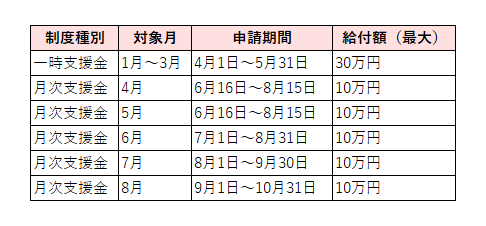

一時支援金・月次支援金は、2021年の1月~8月を対象に(注:2021年8月現在)、飲食店の休業・時短営業等の要請に従ったことによる売上の減少を国が補填するものだ。2021年の各月の売上が、2020年または2019年の売上より50%以上減少していれば、月額換算で最大10万円(個人事業主・フリーランス)または最大20万円(法人)が国から給付される。(※当記事では、以降、個人事業主・フリーランス向けの最大10万円のほうで額の記述を統一する)

各支援金の対象月と申請期間は以下の通り。

1月~3月だけは3ヶ月分をひとまとめにした一時支援金という制度だが、4月以降は1ヶ月ごとにその都度申請を行う月次支援金という制度になっている。1月~3月の時点ではまだ、月次(1ヶ月ごとにその都度申請)という制度が策定されていなかったためにこのようになっているが、月額換算で最大10万円、そして月ごとにその都度申請するという基本は変わらない。

申請自体の期限は上図の通りだが、申請に不備があった場合、不備を修正する猶予が期限後も一定期間設けられる。

申請の際、以下のような書類を提出する必要がある

- 2020年または2019年の確定申告書、および青色申告決算書等

- 2021年の対象月の売上台帳

- 取引先情報

- 本人確認書類、給付金振り込み先口座情報

- 宣誓・同意書

2021年の対象月が、2020年または2019年の同月と比較して50%以上の売上減少となっていることを証明するために、確定申告書等が提出必須書類となっている。基本的には確定申告をベースとしており、事業者であればこれらの書類を提出することは難しくない。

ちなみに、売上比較の対象は2020年と2019年のいずれかを任意に選べる。2020年は既にコロナウィルスによる影響が始まっており、2020年と2021年連続で売上が減少している事業者も多いため、2019年を「通常時」の売上とみなすことができるようになっている。

時短営業等の対象措置実施地域で事業を行っていたかどうかを示す取引先情報も提出する必要がある。ただし、BtoBやBtoCなどのさまざまな事業の形態があるため、必ずしも取引先情報は必要ではない。

また、売上金額を証明する書類として、以下のような書類を保管する必要がある。これらは、審査事務局から提示の要求があれば、応じなければならない。

- 売上を証明する証憑書類(請求書・領収書)

- 預金通帳の明細

- 対象措置実施地域で事業を行っていることを示す、店舗写真・メニュー表・ホームページ・賃貸借契約書登記簿等

- 顧客の5割以上が対象措置実施地域から来訪していることを示す統計データ

- その他、取引を証明する書類

いずれも、提出必須の書類の正当性を証明するものである。申請時には提出は不要だが、申請の内容に疑義があって不備となった場合、これらの追加書類の提出を求められる場合がある。

不備ループに対する報道

SNS上では、6月頃から「不備ループ」という言葉が多く聞かれるようになった。何度申請しても不備として棄却され、新たな追加書類を次々と求められたり、正しく申請しているにもかかわらず何度も既に提出済の書類を繰り返し要求する理不尽な現象が多発した。自然とこれらは不備ループと呼ばれるようになった。

不備ループの実態を広く世に知らしめたのは、7月11日のTBSのテレビ報道であろう。その報道はyoutubeにもアップされている。(不備ループに関する話題は、動画の6分02秒あたりから)

支援金申請の審査を監督している経済産業省、中小企業庁、および実際の審査業務を請け負っているデロイトトーマツファイナンシャル社の、なんとも許しがたい杜撰な審査の実態が語られている。杜撰…、いや、これはもう悪意と言っていい。この報道をきっかけに、不備ループに対する国民の怒りは頂点に達した。

不備ループの種類を分析

以上が、一般に知られている支援金制度の内容と不備ループの実態である。

しかし当記事では、報道に踊らされることなく、実際の不備ループの事例をより詳しく分析する。

主にSNSで不備ループに陥っている当事者から数多くのヒアリングを行った結果、不備ループと呼ばれるものはおよそ次の3種類に類別できることがわかった。(※このヒアリングは、私を含め複数人が聞き手となって行った)

(1)膨大な量の追加書類を要求されるパターン

「給付要件を満たしていることが確認されないため」のような漠然とした不備理由の文言から始まり、2020年の売上と経費に関する全ての請求書、2019年の同じく全ての請求書、2018年の同じく…、さらには、店舗営業を示すパンフレット、賃貸借契約書、不動産登記簿、営業許認可書など、あらゆる追加書類を要求してくるパターン。

一度に多くの書類を求められることもあれば、不備を修正するたびに「次はこれ、次はこれ」と新たな追加書類を要求してくることもある。

「これが足りていないから不備である」ということもはっきりとは書かれておらず、「根本的に給付要件を満たしていない」と言わんばかりに、申請要領に最初に書かれている基本的な提出書類が列挙されている場合もある。

一体何をどう修正・追加提出していいのかわからず、結果として不備ループに陥ってしまう。

(2)提出書類の誤りや追加書類が具体的に1,2点だけ要求されるパターン

このパターンを説明するために、次の具体的な事例を見ていただきたい。この事例での不備通知の文言は、以下のような形になっていた。

ご提出いただいた【令和2年度の所得税青色申告決算書2ページ目】から、【個人事業の開業・廃業届出書】に記載の開業日以前に事業収入が発生していることが確認できるため、B-1新規開業特例においては給付要件を満たしておりません。(中略)申請要領をご確認の上、区分変更をご検討いただき再申請ボタンを押下してください。

一見、何を言っているのかわからない不備内容に見えるかもしれない。しかし、じっくり読み解けば、開業日以前に事業収入があるので不備だ、と言っていることが読み取れる。さらに、青色申告決算書の2ページ目からその事実が確認できる、とも記載されている。

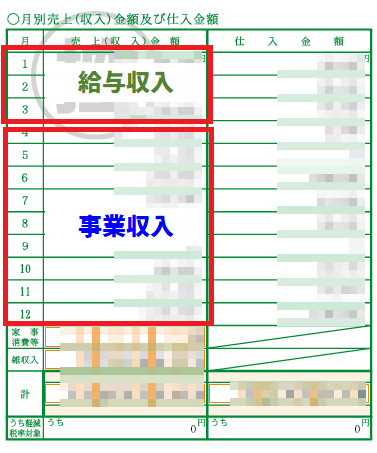

実際この申請者は、2020年の1月~3月は会社員として給与収入を得ていたが、2020年4月に開業して事業を開始した。にもかかわらず、青色申告決算書の2ページ目が以下のようになっているものを提出してしまった。

この欄は本来、事業収入だけを記載する欄なので、1月~3月はゼロと記載しなければならない。しかし申請者は、1月~3月の欄に開業前の会社員時代の給与収入を記載してしまった。この誤りによって「開業前に事業収入がある」と審査事務局に判断されてしまった。

不備通知の文言の中に不備の内容ははっきり書かれていたわけだが、申請者はこの長く複雑な文章の不備通知を見た瞬間、何が書いてあるのかわからなくなってしまい、どこを修正したらいいのかわからずに何度も別の(求められていない)追加書類を提出したり、場合によっては何も修正せずに再申請をしたりした。

この事例は、申請者が不備通知の内容を読み取れなかったことによる不備ループである。審査事務局がループさせたのではなく、申請者の側がループさせていたことになる。不備の内容自体は軽微なものなので、適切に指摘通りに不備を修正していれば、不備ループに陥ることはなかったと思われる。

不備通知の文言は、難解な長文であることが多い。じっくり読めば修正すべき内容が示されていることに気が付くのだが、それを読み取ることが難しい場合もある。審査事務局が、もう少し平易な(必要であれば図解付きの)不備通知を行っていれば、このような事態は避けられただろう。

(3)1,2回の不備を「ループ」と呼んでいるパターン

先に解説した通り、6月頃からSNSを中心に「不備ループ」という言葉が多く見られるようになり、7月11日のテレビ報道で不備ループという言葉はさらに多くの人の知るところとなった。

ループ(loop)とは、「輪」「ものごとが繰り返すこと」の意であり、不備ループとはまさに、不備が5回6回、あるいは10回20回と繰り返すことを指す。

しかし、「不備ループ」という言葉だけが独り歩きした結果、1,2回の不備でも「不備ループ」と表現する人も出てきた。これらの人の多くは実際には軽微な不備であり、少しの修正で不備が解消された。

問題なのは(1)のパターン

総括すると、いろいろな人が「自分は不備ループに陥った」と言ってる中で、本当に問題があるのは(1)の「膨大な量の追加書類を要求されるパターン」だけである。(2)や(3)のパターンは、多少審査事務局のレスポンスが遅いことはあったが、いわゆる「不備ループ」ではない。

さて、では一体なぜ、膨大な量の追加書類を要求されるような事態が起こったのか。

穿った見方をすれば、中小企業庁はそもそも給付をする気が無い、審査事務局の体制が崩壊していてまともに審査できていない、審査事務局のモラルが崩壊していて事業者をいたぶる悪意を持っている、等の陰謀論めいた理由が思い付いてしまうかもしれない。

先に紹介したテレビ報道でも、実際にそのような「悪意」が審査事務局に渦巻いていたかのような内部からの証言も伝えられている。

本当にそうなのかもしれない。そうでないかもしれない。しかし我々は、証言の真偽を確かめることはできないため、このままではこれ以上事実に近づくことはできない。

一度先入観を無くして頭の中をクリアにし、積み上げられた事例を客観的に考察すれば、何か見えてくるのではないか…。そう考えて数多くの事例を並べた結果、ある一つの特徴があることに気付いた。ここで、(1)のパターンの解説をしたときの文章をもう一度抜粋して再掲してみる。

2020年の売上と経費に関する全ての請求書、2019年の同じく全ての請求書、2018年の同じく…、

2018年? 2018年は売上減少の比較対象ではないはずだ。しかし実際に、多くの不備ループ者が、2018年の確定申告書・売上と経費を証明する証憑書類の追加提出を求められている。というより、不備ループでない人は2018年の書類を求められず、不備ループの人は2018年の書類(+その他の膨大な書類)を求められている。

2018年の書類を求められている申請者とそうでない申請者で、審査事務局の対応が明らかに違っている。これは一体どういうことなのだろうか?

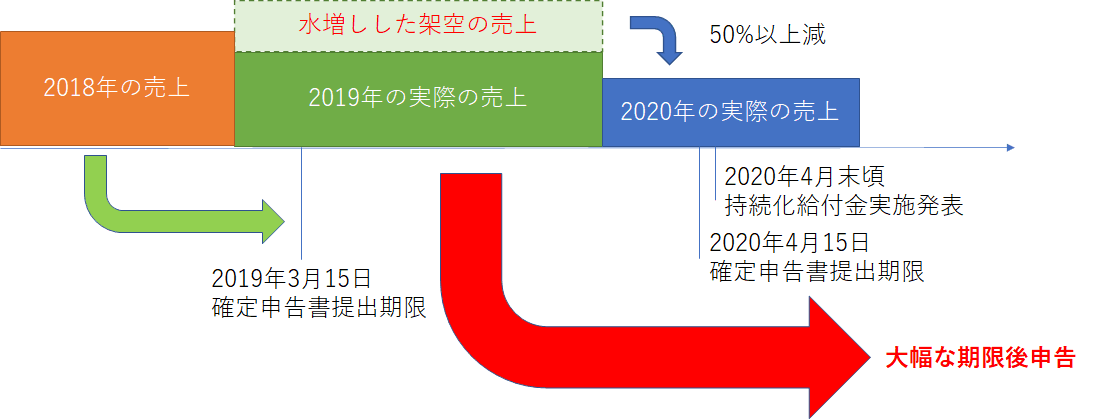

確定申告書の提出期限

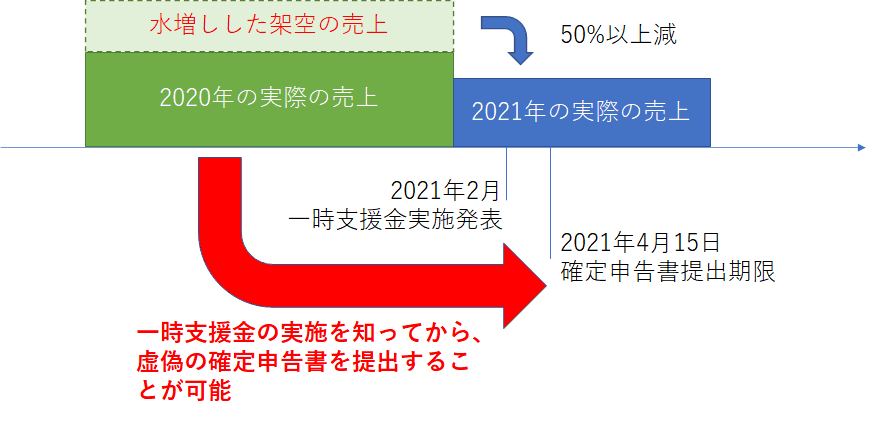

一時支援金という制度の実施が発表されたのは、2021年2月頃である。もし仮に、この支援金を不正に受給しようとして、過去の確定申告書に虚偽の内容を記載することを企てた者がいたとしよう。2020年度の確定申告書の提出期限は2021年4月15日だから、今のうちに2020年度の確定申告書に記載する売上を少し多めに盛っておけば、2021年の売上が50%以上減でなくても、一時支援金30万円が受給できてしまう…。

丸ごとウソの申告書を作らなくてもいい。ちょっとだけ、ほんの少しだけ売上を水増しすればいい…。しかも、通常の確定申告書提出期限内に申告すれば、正規の申告と見分けが付かない…。

審査事務局としては、正当な受給資格を持つ申請者に迅速に給付を行うと同時に、不正な申請者を確実に見分けて排除しなければならない。

しかし、運の悪いことに、一時支援金の実施発表時期が、確定申告書の提出期限より前になってしまった。これでは効果的に不正な申請者を排除することができない。

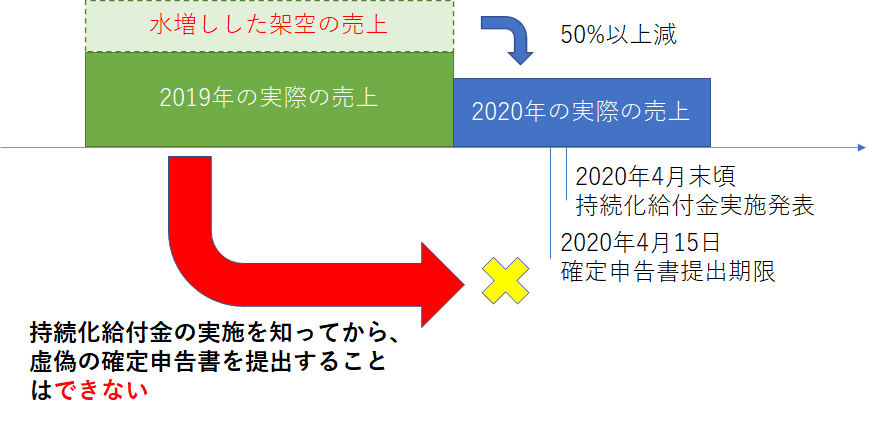

そこで、2020年に実施された持続化給付金を思い出してみよう。持続化給付金の場合は、スケジュールが以下のようになっていた。

2020年の持続化給付金の場合は、確定申告書の提出期限よりも後に、制度の実施が発表された。実際には4月上旬あたりから実施の噂はあったが、確定申告書の提出期限である4月15日よりも前に未来を予測し、しかも不正のスキームを考えて虚偽申告を行うことは難しい。

では、持続化給付金の不正申請者の排除(あるいは、疑わしき申請に対する詳細調査)はどのように行ったか。

審査事務局は、確定申告を期限後申告している申請者をまずふるいにかけた。特に、持続化給付金の申請日の直前に確定申告を行った申請者は厳しくマークされた。

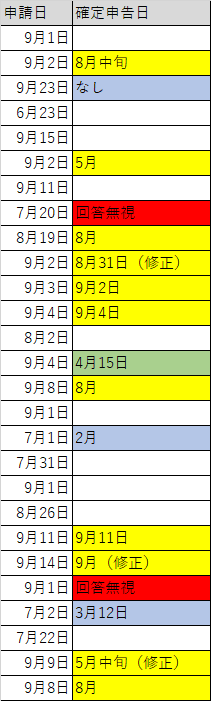

ここで次の表を見ていただきたい。これは、2020年10月末に、持続化給付金がなかなか給付されずに長期放置となっていた人の、給付金申請日と確定申告書提出日のリストである。

かなりの数の期限外申告が目立つ。しかも、期限の4月15日からちょっと遅れたという程度ではなく、何ヶ月も遅れていた人が非常に多い。給付金の申請と確定申告書の提出をほぼ同時に行った人さえ居る。

これらの申請者は虚偽申告による不正受給を企む輩か、そうでなくても、給付金を受給するために確定申告をしている=普段から確定申告をしっかりとしていないので申告書の精度が低い、と審査事務局にみなされてしまった。そして、通常の申請者よりも厳しいチェックを入念に行ったため、給付/不給付までの判定が非常に長くなり、長期放置という形となってしまった。

一応彼らの名誉のために言っておくと、このリストの大部分の人は、虚偽申告や不正などはしておらず、給付金を受け取る権利を正当に持っていた。著しい期限後申告のために税務的なペナルティは受けるかもしれないが、それは給付金の不正とは全く別の話である。

さて、話を戻そう。

不正な申請者を排除するため、あるいは、精度の低い(=計算間違い等が多いと思われる)申請者に対して別の証憑書類を追加要求するため、審査事務局にとっては、確定申告書の提出日というのが一つの大きなチェックポイントとなる。

2020年の持続化給付金審査の経験を経て、審査事務局は、2021年の一時支援金・月次支援金でもそのノウハウを活用しようと考えたはずだ。しかし残念ながら、先に解説した通り、正当な申請者も不正を企む申請者も精査が必要な申請者も、いずれも確定申告書を期限内に申告できる。従って、確定申告書の提出日でふるいにかけるという手法は使えない。

2018年度の確定申告書の意味

一時支援金・月次支援金で不備ループに陥ってる人の多くが、2018年度の確定申告書等を要求されていることは先に述べた。この意味について、考察していこう。

まず、一時支援金・月次支援金のことは一旦忘れて、昨年2020年の持続化給付金制度について考えてみる。

2019年度の確定申告の提出が大幅に遅れている申請者は、まず審査事務局によってマークされる。マークされた申請者は、もしかしたら虚偽申告を行っている不正の輩かもしれないし、確定申告という作業に無頓着な事業者なのかもしれない。いずれにしても、より詳しく調査する必要がある。

そこで、2018年度の確定申告に注目してみる。この時期は誰も、持続化給付金はおろか、コロナウィルスがまん延することさえ夢にも思っていない。つまり、申請者の素の状態が観察できる。大幅な期限後申告を行った2019年度の確定申告書と、普段通りに申告を行った2018年度の確定申告書。この2つを並べてみれば、この申請者が正当なのか不正なのか、それを知る手掛かりがはっきりと見えてくるケースも多いはずである。

これが、2018年度の確定申告書の意味である。審査事務局は数多の審査を経て、このノウハウを得たのではないかと思われる。

しかしこれはあくまで持続化給付金の話。何度も言うように、このノウハウは2021年の一時支援金・月次支援金には使えない。

にもかかわらず、審査事務局は2018年度の確定申告書を要求してくる。その謎を紐解くカギは、給付規程にあった。

月次・一時・持続化・家賃支援金の申請情報は、事務局の間で相互に提供される

一時支援金・月次支援金の給付規程は現在、月次支援金のホームページから見ることができる。この給付規程の内容は若干混乱しており、「一時支援金」というタイトルでありながら本文は月次支援金のことであったりと、校正が間に合っていないかのような部分がある。とはいえ、一時支援金と月次支援金は名称を変えただけの同一の制度とみなせるから、この点は問題ないだろう。

さて、この給付規程の6月16日の改訂で、見慣れない一文が追加されているのを発見した。以下にその箇所を抜粋する。

(宣誓・同意事項)

緊急事態宣言等の影響緩和に係る一時支援金等給付規程

第24条 次のいずれにも同意した者でなければ、給付しない。

(中略)

十一 月次支援金、一時支援金、持続化給付金及び家賃支援給付金の給付の申請に当たって中小企業庁又はそれぞれの支援金等の事務局に提出した全ての基本情報等が、中小企業庁及びそれぞれの支援金等の事務局の間において相互に提供され、当該情報の提出時に給付申請がされた支援金等以外を含む全ての支援金等の審査及び調査のために用いられる場合があること

意訳するとこうである。「月次・一時・持続化・家賃支援の4つの制度の申請時の申請情報は、相互に提供される。しかも、例えば月次支援金の申請情報が昨年の持続化給付金の事後調査に用いられることもある。」

おわかりだろうか。ここに挙げられた4つの支援金制度の審査は、互いに他の審査に影響を及ぼし合うということである。より具体的には、月次支援金で不正受給が発覚した場合、その不正者が過去に受給した持続化給付金の返還を要求するということである。

これはまさに衝撃的な内容である。

一つ不正が発覚すれば、芋づる式に全部摘発する。中小企業庁の強い意志の表れと見ていい。いよいよ本気で来ていることがわかる、不正受給者に対する宣戦布告ともいえる一文である。

持続化給付金は終わっていなかった

4つの支援金制度における申請時の情報が相互に提供されるとどうなるか。

持続化給付金を思い出してほしい。2020年10月頃から長期放置の問題が出始め、当時は不備ループという言葉こそ無かったものの、今でいう不備ループのような状態が年明けまで続いた。

詳細な審査が必要だとマークされた後、正当な申請なのか不正な申請なのか、どちらかはっきりするまで審査は続いた。しかし、2021年1月31日に申請期限が訪れ、その後の不備修正期限も2月15日で切られた。実際には2月末頃まで不備修正のやりとりが続いたが、3月に入ると全ての申請者は給付か不給付かが決定され、持続化給付金は幕を閉じた。

しかし、2月末から3月初頭の給付/不給付決定ラッシュには違和感がある。そのタイミングで審査員の人数を増強したわけでもなければ、専門家の詳細審査を取り入れたわけでもないはずだ。時に、世論は「長期放置許すまじ」という声が多数を占めていた。だとすれば、審査事務局が取り得る選択肢は一つであろう。

「これ以上は引き伸ばせない。確実に不正な申請だけを不給付とし、疑わしきも一旦給付として、終了する」

もともとから持続化給付金は、給付が決定されたあとでも追加調査を行う場合があることが明言されている。それは税務調査という形で行うのか、個別の持続化給付金だけの調査という形で行うのかは不明だが、とにかくその余地が残されていることはしっかりと規程に定められていた。そして、その追加調査で不正が発覚した場合、不正者は給付金を返還しなければならない。

どのようにして追加調査を行うか。それを思案している折、2021年度も同様の支援金制度である一時支援金・月次支援金の実施が決定された。審査事務局はこう思ったことだろう。「これは使える」と。

そう、持続化給付金は終わっていなかったのである。タイムリミットによってやむなく(審査が不十分なまま)給付した申請者に対して、審査事務局は一時支援金・月次支援金の場を格好の第二ラウンドとした。

最初からこのカラクリをバラしてしまっては、不正申請者が逃げてしまう。だから最初は、4つの支援金制度が相互に影響を及ぼし合うことは伏せておいた。そして、「不正申請者よ、今度も申請してこい。次こそ尻尾を掴んでやる」とばかりに申請者をおびきよせ、網にかかったところでこのカラクリを発動させた。

しかも、これらの支援金制度の審査は、見方を変えれば税務調査を兼ねているとも言える。通常、小規模な個人事業主やフリーランスに税務調査が行われることは滅多にない。しかし、これを機に、確定申告の無申告が常習化している事業者や、帳簿作成の精度が著しく低い事業者を炙り出せる。名目上は中小企業庁は税務調査の権限を持たないが、この審査情報を国税庁に提供したという建前を取ればどうにでもなる。

一体、いつから…。

一体、いつからこんな計画を立てていたのだろう。そして、誰が主導していたのだろう。相当なキレ者が経済産業省、あるいはその下の中小企業庁に居たに違いない。

不正受給者を発見し、確定申告の意識の低い事業者に対して指導(場合によっては国税庁に報告)し、持続化給付金のときにお粗末だと言われた審査業務の汚名をそそぐ。まさに一石三鳥の妙手と言えるだろう。

という仮説

以上が、不備ループに関する私の仮説である。いかがだっただろうか。

この仮説に証拠は無い。荒唐無稽な話だと思われるかもしれない。しかし、このように仮説を立てると、どうしても数々の出来事の辻褄が合ってしまう。もっと多くの不備ループの事例を集めて調査すれば、よりこの仮説は強化されるかもしれない。あるいは逆に、仮説を否定する事実が多く出てくるかもしれない。

信じるか信じないかは、アナタ次第。

ところで、もし仮にこの仮説が真実だった場合、果たしてこの審査事務局のやり方は評価すべきなのだろうか。これについては、当記事を読まれた方もいろいろな感想を持たれたと思う。私自身の個人的な意見を言えば、ある種おとり捜査のようなこのやり方は、あまり称賛されるものではないだろう。そして何より、不正ではない(事業者としての確定申告・帳簿保存の義務意識は若干欠けているけども)正当な権利を持つ申請者を巻き込んでしまっている。

不正な申請と正当な申請を確実に選り分けるのは非常に難しい。不正の発見と正当な申請への迅速な給付を両立させることは容易ではない。この仮説の真偽はともかくとしても、今の審査事務局が不正の発見に重きを置いているのは事実だろう。もう少し、迅速な給付を重視する形のバランス感覚で審査業務を実行できなかっただろうか。そのように私は思う。

謝辞

記事の構成上、「私が情報を収集した」「私が仮説を立てた」と書いているが、実際のところは私はそれほど多くの情報を収集したわけでもなければ、仮説の考案者でもない。

名前は伏せるが、私の数倍の情報を集め、その膨大な情報からこの仮説に辿り着いた別の方々がおられる。私はそれを一つの記事にまとめたにすぎない。私に一つの(真であれ偽であれ)興味深い視点を与えてくださった方々に、お礼申し上げます。