持続化給付金は課税されて当たり前

コロナウィルスによる事業者の経営悪化の支援として、個人事業主には最大100万円、法人には最大200万円が給付される持続化給付金。

この持続化給付金が課税対象になると聞いて激怒している人が少なからず居ます。「給付するのにそこからまた税金を取るのか! この守銭奴め!」「経営が悪化した事業者から税金を取るなんて、鬼か!」

でも、はっきり言いましょう。持続化給付金は課税されて当たり前です。というか、課税されるべきです。

一旦冷静になって、課税されるとどうなるのか、課税じゃなければどうなるのか、考えてみましょう。

課税される、とは

まず、課税される根拠ですが、経済産業省のQ&Aのページに次のように書かれています。

Q15.持続化給付金は課税の対象となるのか。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

経済産業省:持続化給付金に関するよくあるお問い合わせ

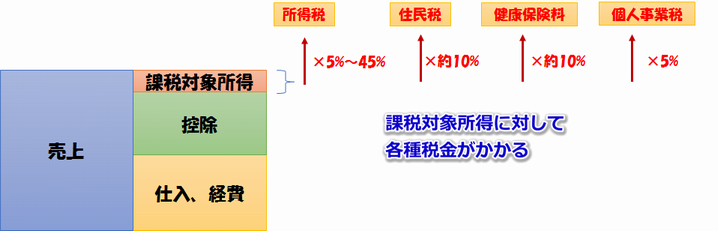

少し難しい言葉で書かれていますが、要するに持続化給付金として受け取った100万円なり200万円なりのお金は、通常の売上などと同じく、所得税等の課税対象になるということです。

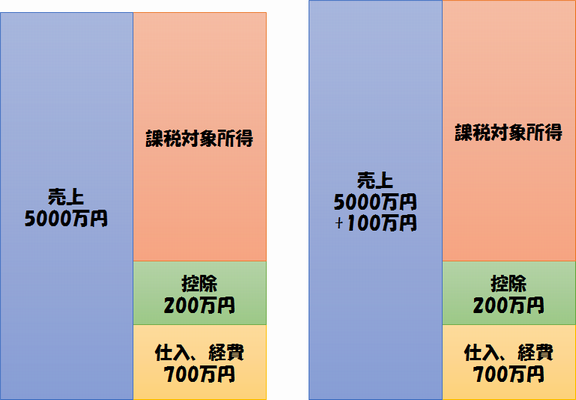

課税対象(所得)とは、売上から仕入・経費と各種控除を差し引いた金額です。所得税や住民税などの税金は、この課税対象所得に対してそれぞれ何%かの掛け算をして算出します。

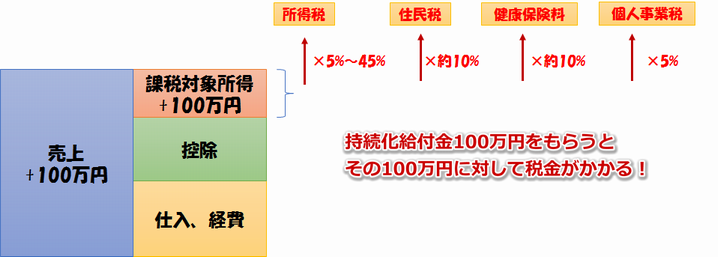

ここに持続化給付金100万円が加わると、

このように、左側の「売上」のところに100万円プラスされ、結果的に課税対象所得も100万円プラスされます。そのプラスされた100万円に各種税金(合計約30%)がかかるので、実質給付される額は70万円ほどということになります。

100万円もらえるんじゃなかったのか! 実質70万円とはどういうことだ!

そう怒りたくなる気持ちもわかります。でも、もう少し詳しく理解するために、3人の個人事業主さんに例として登場してもらいましょう。

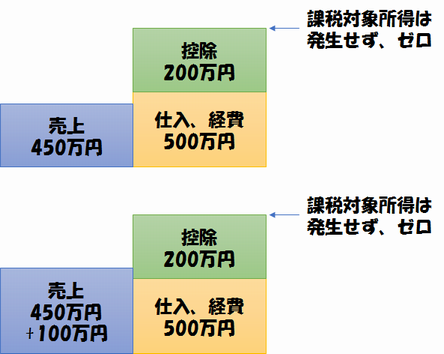

事例(1)/大赤字のAさん

コロナウィルスの影響で売上が激減したAさん。仕入500万に対し売上が450万しか無いので、ガチの大赤字です。売上額から仕入と控除を差し引いたらマイナスになってしまうので、この場合は課税対象所得はゼロです。つまり、所得税や住民税等の税金を払う必要はありません。

そこに持続化給付金100万円が給付されました。しかしそれでも大赤字であることに変わりは無く、課税対象所得はゼロのままです。

このような大赤字のAさんの場合、持続化給付金100万円に対する税金は一切発生していません。つまり、実質給付額はまるごと100万円です。

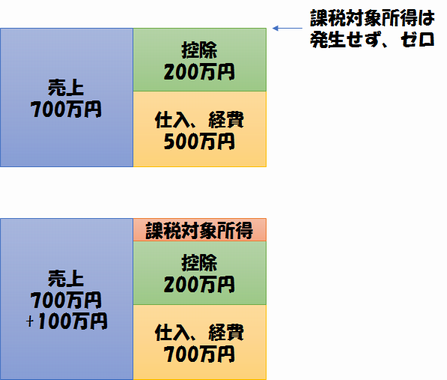

事例(2)/経営の厳しいBさん

Bさんも売上が厳しく、仕入500万に対して売上700万。実質200万の儲けしかありません。サラリーマンの給料の言葉で言い換えれば、額面年収200万という非常に厳しい状態です。

そこに持続化給付金100万円が給付されました。持続化給付金は売上の一部として処理されます。つまり、新たに課税対象所得が発生したことになります。100万円をもらったことによる税負担は、

所得税=100万円×5%=5万円

住民税=100万円×約10%=約10万円

健康保険料=100万円×約10%=約10万円

となり、25万円が税金として持っていかれることになります。つまり、実質給付額は75万円です。

事例(3)/大儲けのCさん

Cさんは莫大な売上があります。こんな人が給付金をもらえるのか?と思うかもしれませんが、Cさんの去年の売上は1億。売上が半減しているので、持続化給付金の対象者です。

さて、ここに持続化給付金100万円がプラスされるとどうなるか。課税対象所得が100万円分プラスされるわけですが、所得税の超過累進税率によって、かなりの所得税が発生します。

所得税=100万円×45%=45万円

住民税=100万円×約10%=約10万円

健康保険料=既に上限額を超えているので、増加分はゼロ

個人事業税=100万円×5%=5万円

となり、60万円が税金として持っていかれます。実質給付額は40万円です。

※こんだけ儲けてるなら法人化しろよ、というツッコミはとりあえず置いといて。

富の再分配、税の累進性

税金には、富を再分配するという性質があります。金持ちには多くの税金を課し、貧しい者には少ない税金しか課さない。そのようにすることで、貧富の差を縮めているわけです。

先ほどの3人の例で言うと、

Aさん・・・実質給付額100万円

Bさん・・・実質給付額75万円

Cさん・・・実質給付額40万円

というように、貧しいAさんには多くの給付額を給付し、金持ちのCさんには少ない給付額しか給付されていません。

このような形を実現するために、所得額に応じて「あなたは貧しいから100万円ね。あなたは金持ちだから40万円ね」というふうに給付額を変動させるのは、事務手続上の観点から考えるととても困難です。

それよりも、簡単な事務手続でぱぱっと一旦全員に100万円配って、あとで税金で調整したほうがラクです。既存の「税の累進性」というシステムをそのまま利用すれば、自然に富の再分配が実現できるのですから。

こうやって考えていくと、持続化給付金が課税対象になっているのは、極めて当たり前だということがわかると思います。

持続化給付金が課税対象外だった場合

それでもまだ納得できない人も居るかもしれません。「富の再分配とかどうでもいいから、とにかく税金がかかるようなことはするな!」と。

では逆に、持続化給付金が課税対象外だったらどうなるか、考えてみましょう。AさんにもBさんにもCさんにも、どんな人でも実質的に同じ額が給付されるという想定です。

その場合、全員に100万円というわけにはいきません。持続化給付金のために国が用意できる予算はある程度決まっているからです。

例えば、Aさんのような人が5万人、Bさんのような人が10万人、Cさんのような人が5万人居ると仮定して国が予算を組んだとしましょう。そして、持続化給付金のために国が用意できるお金は1450億円しかないという状況を考えてみましょう。

持続化給付金を課税対象とした場合、

Aさんパターンに100万円×5万人=500億

Bさんパターンに75万円×10万人=750億

Cさんパターンに40万円×5万人=200億

合計1450億

ということで、持続化給付金を100万円に設定すれば、ちょうど予算を使いきれることになります。

一方、持続化給付金を課税対象外とした場合、

??万円×20万人=1450億

?? = 72.5万円

ということで、1440億円という限られた予算の中では、持続化給付金を72.5万円に設定せざるを得ません。

課税対象だったらAさんは100万円、Bさんでも75万円もらえてたのに、課税対象外としたら72万円に減ってしまいました。その原因は、Cさんのような富裕層が相対的に多く給付金を受け取っているからです。

いかがでしょうか。「税金が取られる」というだけで拒否反応を示してしまいがちですが、実は税金が取られたほうが得をしているのです。

「そんなのは詭弁だ! 最初から課税対象外で100万円給付すればいい!」という声もあるかもしれません。でもそれは、課税されるかされないかという議論ではなく、給付金のための予算をもっと増やせ、という議論の範疇です。

もっと増やすべきかどうかという議論については賛否両論あると思います。でも、仮にもっと給付金を増やしたとしても、やはり給付金には課税すべきです。

損をすることは絶対に無いので、必ず給付金はもらおう

そもそも、持続化給付金をもらうことによって発生する税金のせいで損をするなんてことは絶対にありえません。

もし左図のように、給付金が国ではない何かの慈善団体から与えられるものだとしたら、確かにそこから税金を徴収する国は、横取りして毟り取っていると言えるでしょう。

しかし給付金は、与えるのも国、その中から税金を徴収するのも国。同じ財布から出て同じ財布に帰っていくだけです。それを「毟り取る」と表現するのはおかしいです。

また、仮に100万円の給付に対して120万円の税金が徴収されるようなことがあれば、これは給付金によって逆に事業者が苦しめられていることになります。

しかし、そんなことは絶対にありません。個人事業主の場合、所得税は多くても45%、そこに住民税約10%と国民健康保険料約10%と個人事業税5%を足しても、せいぜい70%。100万円のうち30万円は確実に手元に残ります。

100万円もらえるつもりが30万円にまで減ってしまうのは確かに心情的にキツいですが、それでもその30万円はタダでもらえる金。もらったほうが得なのは火を見るより明らかです。

もし仮に所得税が120%もかかるようなことがあれば確かに給付金をもらった損になりますが、120%なんてことは世界中どこの国でもありえません。金をもらったらそのもらった金以上に税金が取られる、なんてことは絶対にありえません。

税金アレルギーに打ち勝て

どうしても人間というのは、「税金が取られる」というだけで拒否反応を示しがちです。でも、じっくり考えてみると、むしろ税金を取られるシステムのほうがいい場合もあります。

「税金」というマイナスのイメージを取り払って、感情論を抑えた上で、理論的に計算をしてみる。そうすれば、何が得で何が損かという真の姿が見えてくるはずです。

個人事業主・フリーランスとして仕事をしていく中では、税金に限らずとも、「何が得で何が損か」を考えなければならない場面がたくさんあります。そんなときに、感情論に左右されず、理論的に金額を計算できるようになれば、きっとその仕事の利益はもっと増えるはずです。