仕入税額控除は徴税と計算のテクニックにすぎない

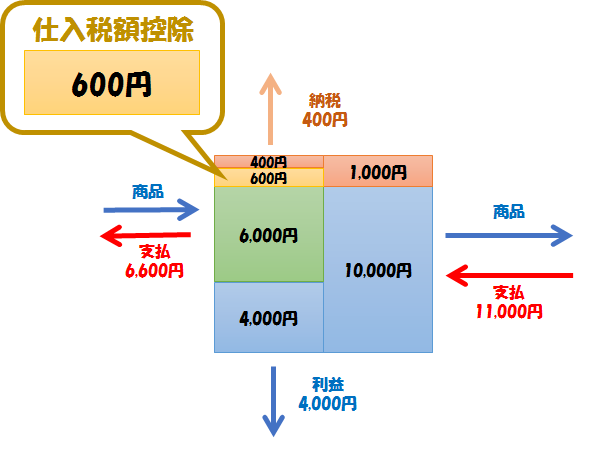

事業者が消費税を納めるときに出てくる「仕入税額控除」とは、こういうものです。

仕入税額控除については、消費税のおはなし(3)/仕入税額控除の記事でも解説しました。

事業者が消費者から1000円の消費税を受け取ったとき、その1000円をそのまま税務署に納めるのではなく、仕入時に他の事業者に支払った消費税600円を差し引いた400円を税務署に納めます。このときの差し引く600円が、仕入税額控除です。

消費税は消費者が負担する税

そもそも消費税とは、消費者が負担する税です。事業者は消費税を負担しません。少なくとも、そういう趣旨のもとに導入された税制です。その根本趣旨にも賛否両論はあるかもしれませんが、今の法律はそうなっているので、その前提で話を進めます。

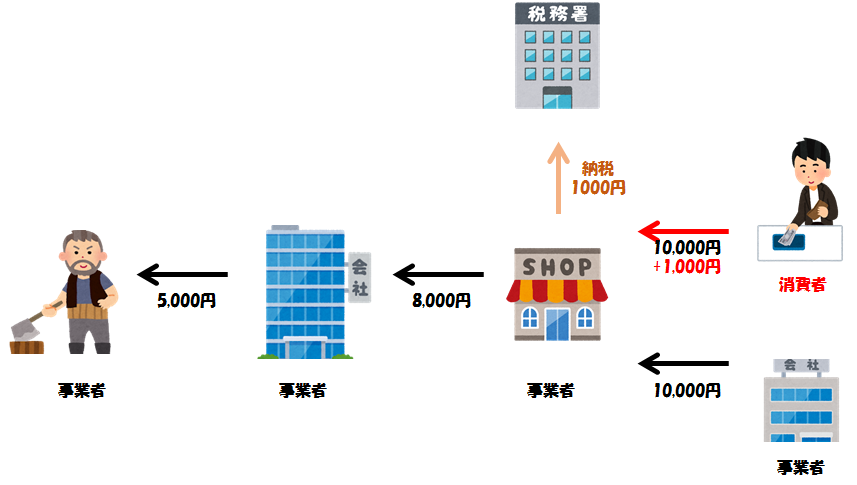

そうすると、本来なら以下のような図が正常な消費税の流れになります。

事業者が代金を払うときは消費税は発生せず(消費税を負担せず)、消費者が代金を払うときだけ消費税が発生する(消費税を負担する)形になっています。この形の徴税方法は売上税と呼ばれ、アメリカの多くの州で採用されています。

消費税も、誰がどれだけ負担するかに着目すれば、この図のようなお金の流れになっているべきです。しかしこの方法だと、「私は事業者なので消費税を払いません」という証明をいちいちしなければならず、特に図の「SHOP」のところでは消費者に売る場合も事業者に売る場合もあるので、いろいろと煩雑です。

※アメリカで採用されている売上税は、細かい点ではいろいろと違うところがあります。上の図はあくまで、「消費者のみが消費税を負担する」のを最もわかりやすく理想的に表わした例です。

消費税の納税額

仕入税額控除を考慮した上での、実際に各事業者が納める消費税額は以下の通りです。

各事業者は、売上時に仮受した消費税から仕入時に仮払した消費税(仕入税額控除)を差し引いた額を、税務署に納めます。納税額の合計500円+300円+200円=1,000円が、消費者が支払った消費税1,000円と一致しています。

これで全て理解できれば、話は終わりです。しかし、いろいろなところで足し算や引き算が発生し、「仕入税額控除」という何やら得体の知れない数字が登場したことで、頭の中が混乱してしまいそうになります。

特に、免税取引扱いとなる輸出取引が絡むと仕入税額控除によって還付金が発生するので、なにか事業者が輸出を行ったことによる還付金で不正に儲けているんじゃないか、という疑念を抱く人が後を絶ちません。

預けた消費税は返してもらう、預かった消費税は納める

さっきの図を次のように書き換えてみます。

消費税の流れだけを抜き出してみました。そして、実際の納税額を、仮受消費税と仮払消費税(=仕入税額控除と同額)に分解してみました。例えば真ん中の大きい会社の納税額は、

この部分を抜き出してみれば分かるとおり、300円です。一旦800円を納税し、500円を還付してもらうと考えればわかりやすいです(もちろん、そんな面倒な手続きを実際にはしません。差し引き300円を納付するだけです)。

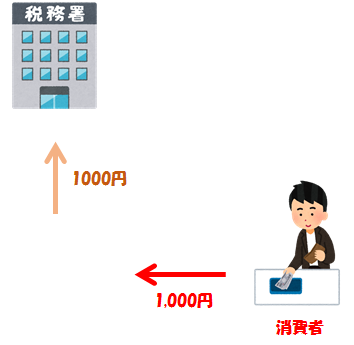

そして、各事業者が税金をどれだけ負担しているのか、仕入税額控除の原資はどこなのか、注目してみましょう。

そう、事業者は税金を全く負担していないのです。そして、仕入税額控除の原資は自分自身です。お金をぐるぐる回しているだけで、結局は全て相殺されます。

全ての事業者は単純に消費税額をぐるぐる回して結局相殺してゼロにしているだけです。唯一、消費者だけは仕入税額控除(緑色の矢印)を受け取ることができないので、支払った消費税がそのまま負担になります。

この記事の最初の図と見比べてみてください。消費者だけが消費税を負担するという目的を達成するために、数字の見方を変えただけということがわかると思います。預けた消費税は税務署から返してもらい、預かった消費税は税務署に納める。事業者は、消費税に関しては、全て相殺してゼロにしているだけです。

ではなぜこんな面倒な手続きになっているのでしょう。一見面倒に見えるかもしれませんが、よくよく考えてみると理に適った手続きになっていることがわかります。

まず事業者は、誰に商品を売ったかを気にする必要がありません。「消費者に売るときは消費税を取り、事業者に売るときは消費税を取らない」という区別をする必要が無く、とにかく売るときは消費税を上乗せすればいいだけです。

そして、事業者は基本的に決算や申告や納税を行う事務的な義務がもともとあります。なので、そこに消費税の計算を加えても、それほどコストはかかりません。

仕入税額控除の正体

仕入税額控除の正体は結局、「消費者だけが消費税を負担する」という目的を達成するための、徴税手続きと計算のテクニックにすぎません。

言うなれば、納税額を決定するために、そろばんを使うか電卓を使うかの違いでしかないということです。

納税額の計算をするために電卓を使ったからといって、電卓に善も悪もありませんよね? だから当然、仕入税額控除に善も悪もありません。仕入税額控除が減ろうが増えようが、損も得もありません。

もし、税制に問題があるとすれば、それはその税制自体に問題があるからです。税制を議論することは大いに有意義なことですが、徴税手続きと計算のテクニックにすぎない仕入税額控除に関して善だの悪だのと議論するのは、完全に本質を見誤っています。

輸出免税と仕入税額控除

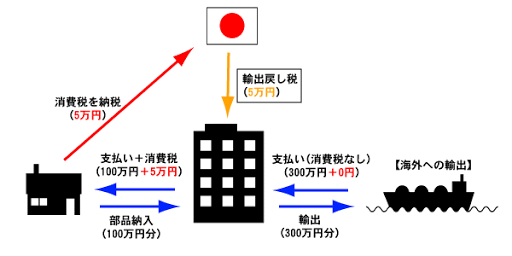

特に仕入税額控除が悪者扱いされるのは、輸出企業に対する消費税還付金の話のときです。例えば、とある還付金批判論者が掲げている以下の図を見てみましょう。

矢印が形成する三角形のループを見てください。これは消費税が5%だった当時の図ですが、いずれにしても、ループの中で5万円がぐるぐる回って相殺してゼロになっているだけです。

にもかかわらず、この図の下向きの矢印(当記事の図では緑色の矢印=仕入税額控除)の部分に「輸出戻し税」などという造語でレッテルを貼り、不当な還付金を得ているかのような印象操作をしています。

当記事風に書き換えると以下の通りです。

海外消費者からは消費税は取れないので0円です。仕入税額控除を含むループの三角形は、国内国外問わず、いついかなるときでも相殺してゼロになります。

何度も説明したとおり、仕入税額控除は徴税手続きの簡略化と計算のテクニックにすぎません。その結果として、輸出企業の場合は消費税の還付金が発生しているだけなのです。

つまり、還付金の善悪を論じるのではなくて、海外消費者から消費税を取るべきか取らないべきか、ということが議論の本質であるべきです。

もう1つの論点として、下請けへの転嫁拒否や買い叩きの問題がありますが、これは輸出免税と論理思考の記事で解説しています。その論点でもやはり、議論の本質は買い叩きの問題なので、徴税手続きと計算のテクニックにすぎない仕入税額控除には、善も悪もありません。

仕入税額控除はわかりにくい

理解してみると簡単な仕組みなのですが、あまり深く考えたことが無い人にとっては、仕入税額控除というものはわかりにくいと思います。

その理由は、1つには、足し算と引き算が複雑に絡み合って、どの数字とどの数字が相殺されているのかがわかりにくいという点。そしてもう1つは、消費税が事業者にとってどういう税なのかがあまり知られていないという点。

特に後者は、一度でも消費税納税申告書類を作った人ならわかることなのですが、一般の給与所得者(=消費者)や売上1000万円以下の免税事業者にとっては、消費税というものに対する視点が180度違うというのが大きな原因の1つです。

消費税を批判したい気持ちが先んじるあまり、事業者の視点で論じなければならないところを、ついつい消費者の視点で論じてしまう。視点と視点がごちゃ混ぜになってしまい、180度違うことを同時に言ってしまっているような例が後を絶ちません。

しかし私も、事業者であると同時に、消費者の1人でもあります。消費者の1人として、10%もの高額な消費税はできれば払いたくありません。民衆を苦しめるこの消費税。正しい理解と正しい論理のもとで、姑息な印象操作などをせず、正々堂々と批判して頂きたいものです。そんな方々を、私は応援したいです。