輸出免税と論理思考

トヨタ自動車をはじめとする輸出大企業は、輸出還付金によって莫大な利益を得ている。……などという間違った言説が後を絶ちません。

「大企業憎し」「消費税憎し」という気持ちが先走りすぎるせいか、輸出戻し税なる造語を生み出し、間違った論理で輸出大企業や消費税を攻撃する始末。

まずはこの間違いをあらためて解説し、後半ではこの問題を論理思考という全然別の角度から考えてみたいと思います。

輸出免税や輸出還付金(やや造語)というのは、消費税に関する話です。当ブログの消費税のおはなし(10)/輸出免税や、

なども併せてご覧ください。

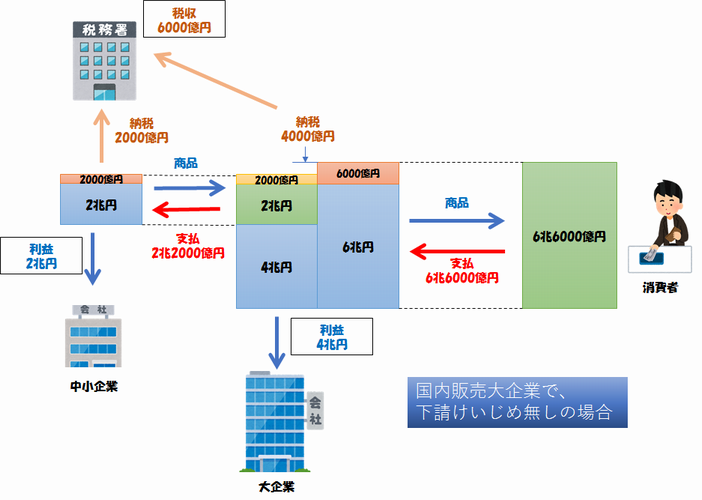

国内販売大企業が下請けいじめをしない場合

これが一番普通の例です。これをベースに考えていきましょう。

図の真ん中の大企業は、6兆円の商品を消費税込6兆6000億円で消費者に販売しました。この大企業は、2兆円という適正価格で中小企業から部品などを仕入れています。仕入時の支払は消費税込みで2兆2000億円です。

中小企業は消費税2000億円を納め、利益は2兆円。大企業は預かった消費税6000億円から仕入税額控除2000億円を差し引いた4000億円を納め、利益は4兆円。

そして税務署の税収は、消費者が支払った6000億円となります。

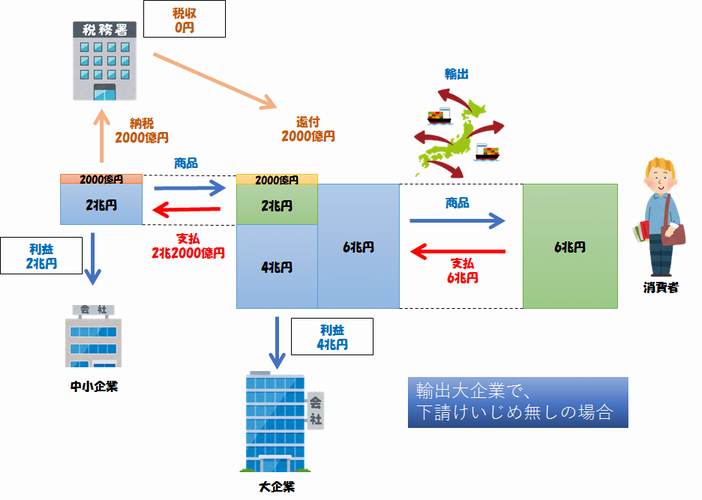

輸出大企業が下請けいじめをしない場合

輸出になると、消費者から消費税を預かる事ができません。輸出取引は免税取引なので、消費税を0%として計算します。これがいわゆる輸出免税です。

さて、輸出によって、大企業と中小企業の利益はどう変わったでしょうか? 変わってませんね。輸出をしようがするまいが、商品の本体価格が同じである以上、利益は変わりません。ただし、税務署の税収は減ります。なぜなら、消費税を支払う消費者が存在しないからです。それはそれで当たり前のことです。

ここで、大企業が税務署から受け取る2000億円の還付金のことを輸出還付金などと呼ぶ事がありますが、この呼び方にはあまり賛成できません。なぜなら、この2000億円は、国内で中小企業から部品を仕入れたときに仮払いした消費税だからです。

仕入時の仮払い消費税は、輸出かどうかに関わらず、仕入税額控除という形で戻ってきます。先の国内販売の例でも、最終的な差し引き後の納税額は4000億円ですが、これは

仮受消費税6000億円 - 仮払消費税2000億円 = 納める消費税4000億円

となっているにすぎません。仕入税額控除という形で仮払いした消費税が戻ってくるのは、輸出や国内を問わず、そして大企業や中小企業を問わず、全ての事業者に対して適用される仕組みです。もちろん、零細フリーランスの僕も、この還付金を受け取っています(最終的には仮受消費税のほうが額が大きいので、差し引きして納税することになりますが)。

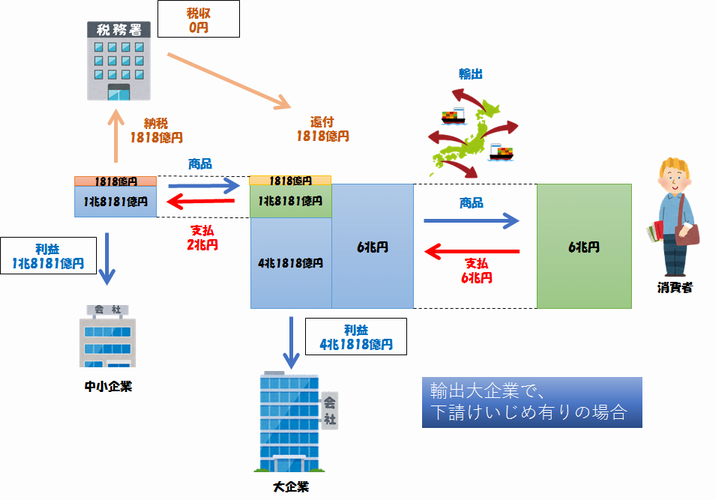

輸出大企業が下請けいじめをする場合

輸出戻し税論者がよく言うのが、「輸出大企業は下請けいじめをしているはずだから、消費税還付金がそのまま利益になる」というロジックです。

実際、下請けいじめをした場合のお金の流れが上の図です。この大企業は、中小企業に対して本来2兆2000億円支払うべきところを、「消費税分負けろや」などと言って2兆円しか払っていません。これはこれで転嫁Gメンに摘発されるべき事案ですが、残念なことにこんな横暴なことがまかり通ってしまった例です。

消費税分を負けたからといって、会計帳簿の上から消費税が消えるわけではありません。国の法律として「消費税」というものが存在する以上、勝手に「この取引は消費税無し」として処理することはできません。なので、帳尻を合わせるために、本体価格1兆8181億円、消費税1818億円として処理されます。

さてこのとき、中小企業の利益は本来の2兆円から1兆8181億円まで減ってしまっています。下請けいじめの被害者ですね。一方の大企業は、還付金1818億円がまるまる利益に上乗せされて、利益の合計は4兆1818億円となっています。

これが、輸出戻し税論者がよく使うロジックです。たしかに、還付金1818億円がまるごと大企業側の利益に上乗せされています。まるで還付金が悪であるかのような気がしてしまいます。

しかしよく見てください。還付金は別に何も、税務署の税収から搾り取ったわけではありません。税務署の税収は0円のままです。マイナスになることなどあり得ません。輸出をしたので消費税を負担すべき消費者が居ないので、税収が0円なのは正常です。

そしてもう一つ。この1818億円は、果たして還付金が原因なのでしょうか? それを明らかにするために、次の例を見てください。

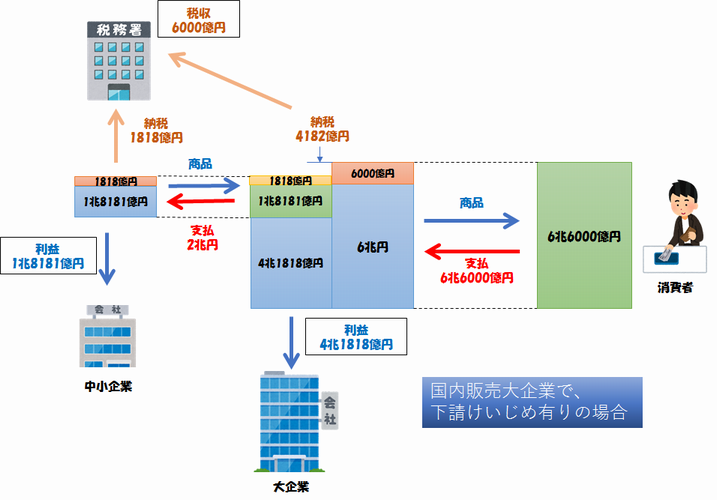

国内販売大企業が下請けいじめをする場合

やはりこの大企業は、「消費税分負けろや」と言って下請けいじめをしています。しかしこの大企業は国内販売専門なので、本体価格6兆円の商品を売ったときに6000億円の消費税を預かっています。

その場合、還付金というものは存在せず、4182億円の消費税をちゃんと税務署に納めています。

しかし、しっかりお金の流れを上の図のように追いかけてみると、大企業側の利益はやっぱり4兆1818億円に水増しされていることがわかります。一方の中小企業側は、やはり1兆8181億円まで利益が不当に減らされています。

輸出もしてないし、還付金も無かった。にも関わらず、不当な利益の増減はさっきの例と同じになっています。

お金の動きのまとめ

| 販売先 | 下請けいじめ | 大企業の利益 | 中小企業の利益 | 税収 |

| 国内販売 | いじめ無し | 4兆円 | 2兆円 | 6000億円 |

| 国内販売 | いじめ有り | 4兆1818億円 | 1兆8181億円 | 6000億円 |

| 輸出 | いじめ無し | 4兆円 | 2兆円 | 0円 |

| 輸出 | いじめ有り | 4兆1818億円 | 1兆8181億円 | 0円 |

まとめてみるとこういうことです。大企業が不当な利益を得て、中小企業が不当に利益を減らされているのは、下請けいじめをしている場合だけです。そしてそれは、国内販売なのか輸出販売なのかには全く関係ありません。

還付金というのはお金が税務署から返ってくることなので、まるで還付金が原因で輸出大企業が不当な利益を得ているように錯覚してしまいます。しかし、しっかりと論理を組み立てて計算すると、不当な利益を得ている原因は還付金ではなく下請けいじめだということがわかります。そして、輸出免税により発生する還付金は、利益が不当であるかどうかには全く関係無いということもわかります。

これを命題論理という数学の専門用語で言うと、

下請けいじめをしている輸出大企業は、不当な利益を得るための十分条件を満たすが、必要条件は満たさない

という感じになります。十分条件と必要条件、覚えてますか?

命題論理

高校の数学でこういうのを習ったのを覚えていますか?

PならばQのとき、PはQであるための十分条件

QならばPのとき、PはQであるための必要条件

PならばQ、かつQならばPのとき、PはQであるための必要十分条件

「QならばP」は「PならばQ」の「逆」

「PでないならばQでない」は「PならばQ」の「裏」

「QでないならばPでない」は「PならばQ」の「対偶」

数学の教科書で、方程式とか三角関数とかベクトルといった「いかにも数学」っぽい章とは別に、なんか急に独立した「命題」とかいう章がありましたよね。必要条件だとか対偶だとか、なんかどっちがどっちだったか混乱してしまうあの章です。

僕の個人的な意見を言わせてもらえば、高校の数学で最も重要な章は、方程式でも三角関数でも和の公式でも微分積分でもなく、この「命題」の章だと思います。この命題論理というやつには、世の中の全てのことを論理的に考える基礎が詰まっています。

こういう数学的な専門用語を知ってるかどうかは大して重要ではありません。重要なのは、論理的に物事を考えられるかどうかです。

輸出販売をしているから不当な利益を得ているわけではない

輸出販売をしていても、必ずしも不当な利益を得ているわけではありません。

一方、下請けいじめをしていれば、必ず不当な利益を得ていることがさっきの表からわかります。

何が原因で結論が導かれるか

数学的な「PならばQ」という考え方は少し難しいですが、何事も原因があって結果があり、十分すぎる余計な原因を排除していくことで真の原因が見えてきます。数学の勉強をしたことが無い人でも、こういう考え方が得意な人はたくさん居ます。

そのあたりの論理思考を見失うと、輸出免税や還付金に関して間違った理解をしてしまうことが多々あります。そして何より恐ろしいのは、間違った理解の方向へ誘導するために印象操作をする輩が後を絶たないという現実です。

先の4番目の例「国内販売大企業が下請けいじめをする場合」を見れば、「おや、悪いのは還付金じゃなくて下請けいじめなんじゃないか?」と正しい理解が得られるはずですが、印象操作をする輩は決してこの4番目の例を提示しません。真実に気付かれてはマズいからです。

僕はこのブログで何度も言ってるように、消費税自体が悪法かどうかについては、わかりません。わかりませんが、正しい根拠を元に消費税を批判することは大いに歓迎すべきことだと思います。そのために政権奪取が必要なら、それも結構なことでしょう。

でも、ウソの根拠で印象操作をするのはよくありません。印象操作をしてでも賛同を得られさえすれば根拠なんてどうでもいいという考え方だけは、どうしても僕は納得できないのです。