小規模企業共済はフリーランス最強の節税術

小規模企業共済というのがあります。毎月一定額(1,000円~70,000円まで自由に設定)を積み立てて、フリーランスを辞めたときにお金が増えて戻ってきます。年利1.5%でお金が増え続けるので、それだけでも十分な利益が見込めます。しかし、小規模企業共済が最強たる真の理由は、その莫大な節税額です。

小規模企業共済のサイトはこちら。加入の案内などがあり、金額のシミュレーションができるページもありますぞ。

驚異の返戻率

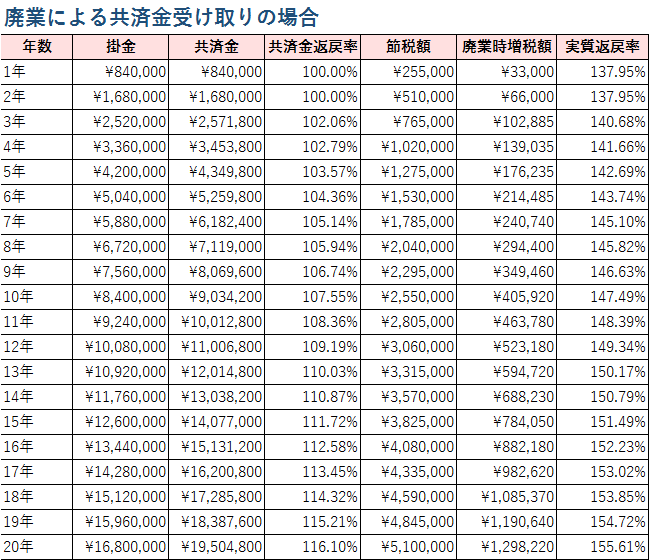

掛金をMAXの月額7万円にしたとき、掛金に対していくら返ってくるかという表です。細かいことは抜きにして、一番右が最終的な返戻率です。見よ、この驚異の返戻率をッッ! 1年目にして既に138%弱、20年続けると156%弱というおばけ返戻率。な、なんじゃこりゃぁ!

※この表は20年目までのシミュレーションで終わっていますが、30年40年といつまででも続けられます。

実際のところ、掛金に対して返ってくるお金(共済金)だけを見たときの返戻率は、2年目まで100%で増減無し、3年目以降はじわじわ増えて102~116%。まぁこれだけでも十分、定期預金なんかに預けてるよりは利息が大きいんですが、このおばけ返戻率のキモは節税額です。

小規模企業共済への掛金は、所得税と住民税の計算時に全額が控除されます。仮に控除前の課税所得を420万円だとすると、所得税で84万円の約20%、住民税で84万円の約10%が節税となり、合計で84万円の約30%にあたる255,000円の節税になります。

逆に共済金の受け取り時には退職所得という区分で所得税と住民税が算出されるのですが、この退職所得というのはものすごく税額が低く設定されています。

例えば1年で解約した場合、84万円支払ったことによる節税額が255,000円、その84万円を退職所得として受け取った(返してもらった)ことによる増税額が33,000円で、差し引き222,000円が実質の節税額。同じ84万円を動かしただけなのに、こんなにも税金の額が違います。

例えば20年で解約した場合、節税510万円に対して増税130万円なので、差し引き380万円が実質の節税額になります。いやぁ、おばけですね。

この節税の大きさの秘密は、共済金の受け取りが退職所得扱いになるというところにあります。

退職所得のトリプル優遇

退職所得というのはその名の通り、退職金の受け取りのことを指します。退職金を受け取ることも一種の「所得」なわけですが、他の所得と区別されて所得税や住民税が算出されます。

小規模企業共済の共済金受け取りも、税制上は退職所得扱いになります。一般に小規模企業共済がフリーランスの退職金と言われるのはそのためです。会社勤めではないフリーランスには普通は退職金がありませんので、こうやって自分で退職金を積み立てておくわけですね。

優遇その1/分離課税

例えば事業所得と雑所得がある場合、「事業所得+雑所得」の金額に対して超過累進税率が適用されるので、課税対象の事業所得が例えば330万円以上の「税率20%エリア」に居た場合、雑所得がたった1万円であっても、1万円の20%が雑所得に対する実質の所得税率となってしまいます。

しかし、退職所得は分離課税として、それ単体で超過累進税率を適用します。他にどんな所得がいくらあったとしても、退職所得が例えば100万円なら、100万円の5%しか所得税がかかりません。

超過累進税率による税率の低いエリアを、事業所得(など)と退職所得で2重に通過できるので、税額がお得になるというわけです。

ちなみに、退職所得は基本的に、源泉徴収されます。つまり、確定申告をする必要がありません。事業所得などの確定申告をしている場合でも、金額を加算する必要がありません。ちょうど、預金利息に対する税金と似たような扱いです。預金利息も源泉徴収されて差し引かれた額が入金されていて、それに関する申告が必要無いのと同じ感じですね。

優遇その2/退職所得控除

受け取った小規模企業共済の受け取り金(つまり退職所得)が100万円だとしても、その100万円全額が課税対象となるわけではありません。

退職所得の課税対象額=(受取金-(勤続年数×40万円))÷2

という計算で、課税対象額を決定します。

簡単に言うと、受取金が「勤続年数×40万円」以下なら、税金はゼロというわけです。さっきの例では「勤続年数×84万円」だったので税金はゼロにはなりませんが、それでもごっそりマイナスしたあとさらに2分の1なので、ものすごく少ない税金しか払わなくていいことになります。

小規模企業共済の場合、「勤続年数」というのは、小規模企業共済に加入した時点から何年経っているか、で計算します。事業所得を得たときとか開業届けを出したときとかではないので、注意してください。

優遇その3/健康保険料がかからない

事業所得などの場合は、その所得に対して一定割合(約10%)の健康保険料がかかります。しかし、退職所得の場合だけは、健康保険料が一切かかりません。所得税と住民税だけがかかります。

これはあくまで廃業時の話

いいことだらけの小規模企業共済。こんなうまい話、どこかに落とし穴があるかも…?

実際、「小規模企業共済」でググると、「20年未満は元本割れする」という情報を見かけることがあると思います。それはそれで全くのウソではないのですが、さっきの表を見る限り、1年目と2年目でも100%の元本保証、3年目以降は102%以上でしっかり元本が増えています。どっちが正しいのでしょうか?

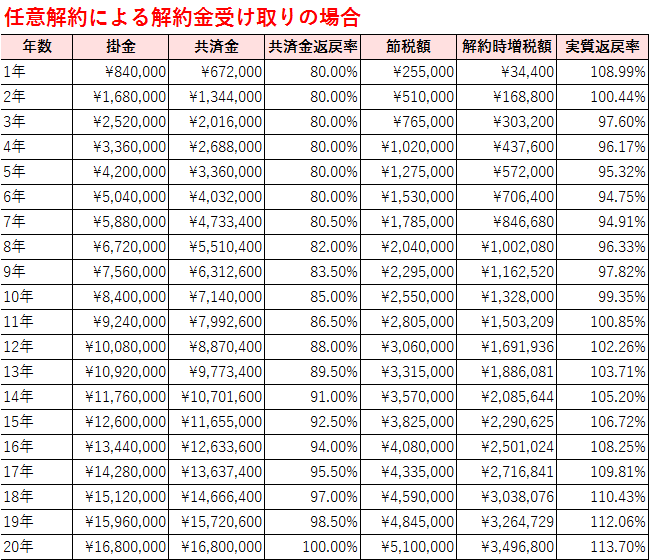

実はさっきの表は、個人事業主を廃業したときに受け取る「共済金A」という種別の受取金です。解約した場合は、それとは別の「解約手当金」という種別で掛金を受け取ります。

廃業というのはつまり、「フリーランス辞めます。やっぱりサラリーマンに復帰します」という場合か、「一生遊んで暮らせるほど稼いだのでフリーランス辞めますwww 明日から毎日鮎でも釣って暮らしますワwww」という場合です。

税務署に廃業届を提出することによって廃業となります。そのように正規の廃業手続きを行った場合に、最初の表のようなおばけ返戻率でうはうは共済金を受け取ることができます。

解約した場合

フリーランスとして事業は続けるけども、小規模企業共済を解約して解約手当金を受け取る場合。その場合は加入継続年数が20年未満の場合は元本割れします。

1年目から19年目までは解約手当金の返戻率が80%~98.5%となっており、元本割れしています。しかしそれでも節税の効果はあるので、まぁまぁ大損というわけではありません。

解約手当金として受け取る場合は、退職所得ではなく一時所得という扱いになります。退職所得のようなトリプル優遇はありません。

| 退職所得 | 一時所得 | |

| 課税方法 | 分離課税 | 総合課税 |

| 課税対象額 | (受取金-(勤続年数×40万円))÷2 | (受取金-50万円)÷2 |

| 健康保険料 | かからない | かかる |

課税対象額に関しては、上記のような一時所得専用の計算方法があります。普通の事業所得などの課税対象額に比べると「÷2」されてる分だけだいぶお得にはなっていますが、退職所得よりはやや低めです。

というわけなので、任意解約するという選択肢はナシですね。それでも、廃業じゃなくて解約しなければいけない状況って、どんなときが考えられるでしょうか。

- フリーランスは続けたいけど現金が底を尽いたので今すぐ掛金を返して欲しい場合

- フリーランスは続けたいけど掛金が払えなくなった場合

まず、1の状況が発生しないように、ちゃんと余剰金で十分支払える量の掛金を設定しましょう。掛金は毎月1,000円~70,000円の範囲内で500円刻みで自由に設定できます。

そして2の状況ですが、急に業績が悪化して、設定して掛金が支払えなくなることがあるかもしれません。そんなときは掛金の減額がおすすめです。最初に調子こいて月額70,000円(年間84万円)の掛金に設定したけど、業績が悪化してそんなに払えなくなった場合は、掛金を減額して継続すればOKです。最低額の月額1,000円まで減額すれば、ほとんど出費ゼロで加入を継続することができます。

ただし1つだけ注意点を。掛金を減額した場合、減額した分に関しては運用が行われません。つまり、利息を得ることができず、ただ寝かせるだけのお金になってしまいます。まぁ、仮にそうなったとしても損をするわけではないので、懐が厳しいときは減額して現状維持しつつ、また儲かったときに増額すればいいでしょう。

加入資格

小規模企業共済制度には、次のいずれかに該当する場合にご加入いただけます。

中小機構/小規模企業共済/加入資格より

1.建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

2.商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

3.事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

4.常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5.常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6.上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

なんやかんやと書いてありますが、フリーランスならOKです。

加入方法

まず、契約申込書を小規模企業共済のサイトからダウンロードしてください。記入例に従って記入してハンコとかを押したら、窓口へ持って行きます。

商工会議所などが正規の受付窓口ですが、ほとんどの大手の銀行でも窓口代行業務を行っています。掛金の引き落としの申し込みのためにどうせ銀行に行くと思いますので、そこで一緒に小規模企業共済の加入も済ませてしまいましょう。

加入窓口に関する詳細は、こちらをご覧ください。

一つだけ注意点を。小規模企業共済と似たような名前のものに、経営セーフティ共済とか個人型確定拠出年金(iDeCo)などがあります。特に銀行はiDeCo推し推しムードなので、「えーっと、個人事業主でも入れるお金を積み立てるアレ。アレに加入したいんですけど」とか曖昧なことを言うとiDeCoに誘導されかねないので、ちゃんと間違えないようにハッキリ言いましょう。「小規模企業共済に加入したいんスけど」って。

最初の引き落とし

加入申し込みが完了したら、最初の引き落としは2ヵ月後くらいにあります。毎月引き落としと年額一括引き落としを選べます。

「今年は儲かったから小規模企業共済に加入して節税してみようか」と思い立ったら、10月中旬までぐらいには加入手続きを済ませましょう。11月を過ぎると最初の引き落としが翌年になってしまうので、せっかく年額MAX84万円を控除して節税してやろうウヒヒって思ってても、来年に持ち越しになってしまいます。

小規模企業共済に向いてる人

とりあえずフリーランスをやってるけど、この先儲かるのか儲からないのか、そしていつサラリーマンに逆戻りするかわからない、そんな完全に不安定な人におすすめ。