2020年度確定申告書の中で、前年までと違うところ

2020年度の確定申告の提出時期は、2021年2月16日~3月15日です。確定申告書は例年と大きくは違いませんが、微妙に違う部分もあります。そのあたりを、やよいの青色申告での作成例を見ながら追っていきたいと思います。

今まで通り書けばいいやと思っていると、思わぬところで「え、これ何を書いたらいいの?」ってなるかもしれませんので、注意しましょう。

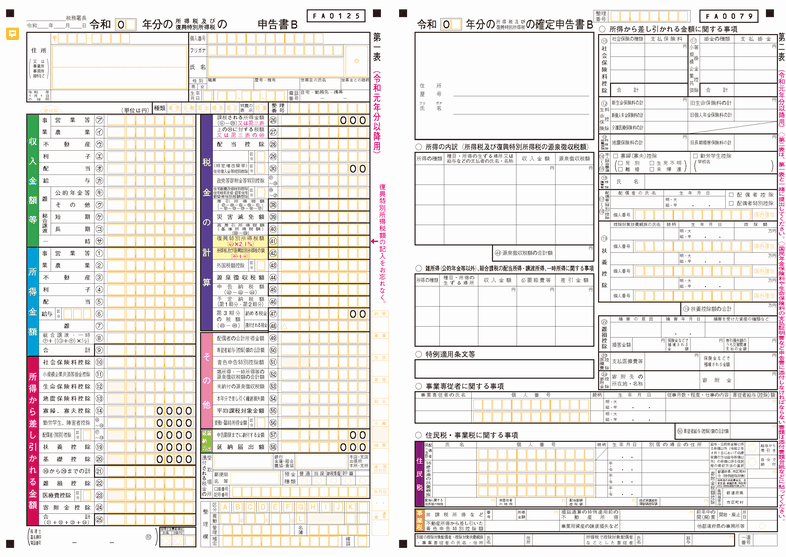

2019年以前と2020年の確定申告書

まずは、2019年の確定申告書と2020年の確定申告書を見比べてみましょう。

うーん、なんだかよくわかりませんね。左側の第一表のほうは、段組みが少々変わって、微妙に1行が窮屈になってるように見えます。右側の第二表のほうはよく見ると、項目があちこちに移動して、だいぶ雰囲気が変わっているように見えますね。

どこがどう違うのか、個別に見ていきましょう。

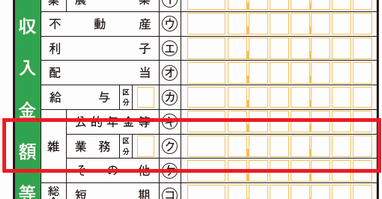

第一表の違い

第一表で違うのはココです。収入金額と所得金額のところで、雑所得区分の中に「業務」という項目が増えました。基本的には、「業務」のところに金額を記載しても、それが雑所得区分であることには変わりありません。ただし、雑所得の中の「公的年金等」に関して、2020年から微妙に税制が変わっている部分もあります。

事業所得にならない程度の業務というのは、継続性の無い副業的な業務や、本業のオマケで発生する講演料・原稿料などのことです。

雑所得区分の中に「業務」の欄が追加された背景にはおそらく、持続化給付金などのコロナ禍対応支援策が関係しているものと思われます。これらの支援策はフリーランスを対象にすると謳われているものも多いですが、フリーランスの中には事業所得ではなく雑所得で確定申告をしている人が多く居ました。

そのような人達の収入が、小規模ではあるけども業務による収入であるということを明確に示すために、この「業務」の欄が追加されたのだと思われます。これまでの税法上では「事業所得者か、そうでないか」でしかフリーランスというものを定義することができませんでしたが、より広い意味で、かつ税法的に明確に、フリーランスというものが定義されたと考えてよいでしょう。

この1行が追加されたために段組みが変わってギュウギュウ詰めになりましたが、他の項目は2019年までとほぼ同じです。

第二表の違い

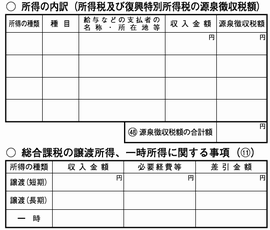

雑所得の必要経費等

左側中段。

上側の「所得の内訳」のところは今まで通りです。事業所得以外の、給与所得・一時所得・雑所得などの収入金額を記載します。事業所得であっても、源泉徴収税が発生している収入に関しては、ここに記載します。

2020年で変更になったのは下側。これまではこの下側の部分に、雑所得に関する収入金額・必要経費等・差引金額を記入する必要がありました。しかし2020年の確定申告書では、雑所得に関してはこの下側の部分に何も記載する必要はありません。

第一表のほうで雑所得の「業務」の欄が追加されたので、そちらさえ記載していれば、この第二表への記載は不要になったということでしょう。

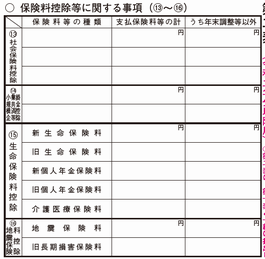

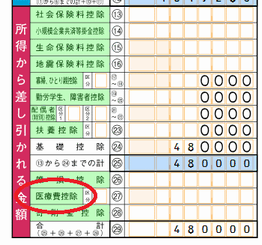

保険料控除等に関する事項

右側上段。

2019年までは、「所得から差し引かれる金額に関する事項」という名称で、このあとに説明する配偶者控除や扶養控除の記載欄と一続きになっていました。

この部分が2020年度の確定申告書では、社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除の4種類で1つの大枠となっています。

これら4種類の控除額を記載するのは従来から変わりありませんが、各控除額について「うち年末調整等以外」という項目が新たに追加されています。

給与所得者が年末調整を行った後に確定申告する場合は、年末調整時に控除されなかった額を「うち年末調整等以外」の欄に記入します。

事業所得者(個人事業主やフリーランス)の場合は年末調整は行わないので、左側の「支払保険料額の計」と右側の「うち年末調整等以外」は同じ金額を書いておけばOKです。

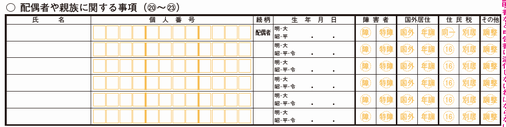

配偶者や親族に関する事項

中段やや下。

2019年までは配偶者控除・扶養控除・障害者控除などの項目に分かれていましたが、2020年度の確定申告書では「配偶者や親族に関する事項」という形で、「○○控除」というのを意識せずに、ありのままに配偶者や親族に関する事項を書けばいいようになりました。

一見わかりやすくなったように思えますが、会計ソフトを使わない場合は、自力で控除額を計算しなければいけません。これはなかなか面倒な作業になるかと思います。

逆に会計ソフトを使う場合は、ありのままに入力すれば自動的に控除額を計算してくれるので、ものすごくラクになります。我らが神ソフト、やよいの青色申告ももちろん自動計算に対応しています。

医療費控除

2019年までは第二表に「支払医療費等」「保険金などで補填される金額」を記載する欄がありましたが、2020年度の確定申告書ではその欄がまるごと無くなりました。

支払医療費の明細に関しては、2017年より、医療費控除の明細書を確定申告書に添付しなければいけないことになっています。第二表にわざわざ支払医療費を書かなくても、明細書があればその金額はわかるわけです。多分、第二表も項目が増えてギュウギュウ詰めになってきたので、この項目は削除されたのでしょう。

国税庁のホームページに医療費控除の明細書の書き方などについての説明が載っていますので、それも参考にしてください。

やよいの青色申告で入力するときの注意点

やよいの青色申告で確定申告書を作成する場合、第一表はほとんど自動的に計算されて転記されるので、大事なのは第二表の各種控除の入力です。これについては、青色申告をしよう(11)/各種控除の入力で詳しく解説しています。

ここでは、2019年以前と2020年度で、入力の方法が変わった部分について解説していきます。やよいの青色申告を使い慣れた人ほど間違えやすいところなので、注意しましょう。というか僕は最初間違えてしまいました。

社会保険料控除

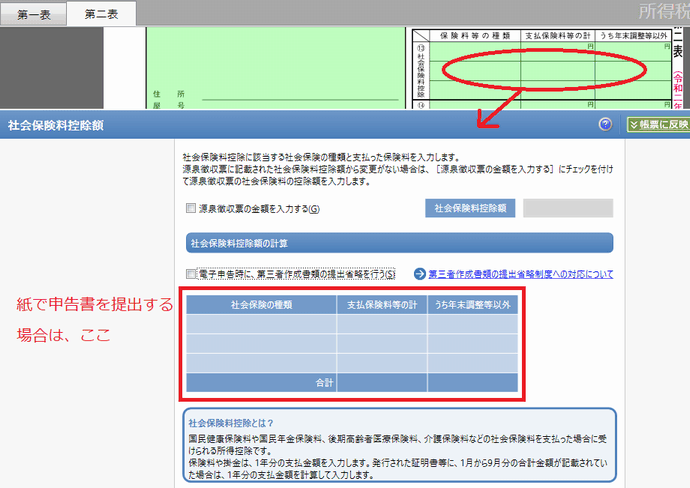

社会保険料控除額を入力するときは、第二表の該当の箇所をクリックして、入力画面を開きます。

そして、社会保険料の入力を行っていくわけですが、ちょっと待てえい! 例年通りの入力画面だから例年通り入力すればいいと思ったそこのアナタ、ちょっと待てえええええい!!

実は、紙で申告書を提出する場合と、e-Taxで電子申告する場合とでは、入力のやり方が違います。

紙で申告書を提出する場合は、従来通り上記の枠に社会保険の種類と支払保険料額を入力します。新たに「うち年末調整等以外」の欄が追加されていますが、それについては前述の通りです。そして、税務署への確定申告書提出時に、支払先から発行された控除証明書の原本を台紙にぺたぺたと貼って一緒に提出します。

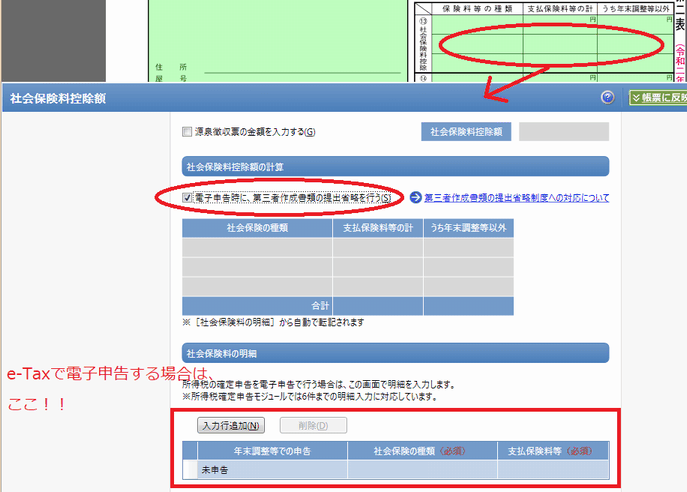

しかし、e-Taxで電子申告する場合は、控除証明書の添付を省略することができる決まりになっています。これらの控除証明書は、正式には「第三者作成書類」と呼ばれています。その第三者作成書類の提出省略を行う場合は、下図のように「電子申告時に、第三者作成書類の提出省略を行う」にチェックを入れ、新しく出現した下側の別枠に明細を入力していきます。

うっかり元の上側の枠に入力してから「電子申告時に、第三者作成書類の提出省略を行う」にチェックを入れると、なんと! 上側の枠に入力した内容が全部消えていしまいます。あああ、また入力のやり直しだ。…ということが無いように、最初にチェックを入れましょう。

さて、このようにして「第三者作成書類の提出省略を行う」形で社会保険料控除の明細を入力した後ですが、実は第二表の見た目は、提出省略を行わない場合と全く変わりありません。

えっ、それって意味あるの? と思ってしまうかもしれませんが、やよいの青色申告からe-Taxを行う際に、ちゃんとこの「提出省略を行う」ことを示すフラグが電子申告送信データに含まれます。見えないですが、フラグはちゃんと立っているので、ご安心を。

ちなみに、e-Taxで電子申告をする場合でも、提出省略を行わずに控除証明書の原本を郵送で税務署に送ることもできます。できますが、せっかく電子申告してるのに、そこだけアナログってのも、ねぇ。

生命保険料控除、地震保険料控除

生命保険料控除、地震保険料控除についても同じです。「第三者書類の提出省略を行う」というチェック項目があるので、紙で確定申告書を提出するのか、e-Taxで電子申告するのかに従って、適切な方法で控除の内容を入力していきましょう。

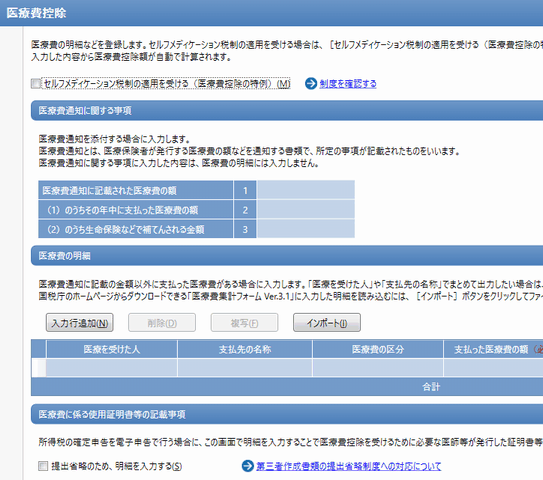

医療費控除

第二表から医療費控除に関する項目が無くなったので、医療費控除の入力画面を開くには第一表の左下の「医療費控除」のところをクリックします。

入力画面が開きます。

通常の医療費(病院での診療代や、調剤薬局での薬代)は、上側の「医療費通知に関する事項」の欄に入力します。ここで入力した項目は、自動的に「第三者書類の提出省略を行う」のフラグが立ちます。紙で確定申告書を提出する場合は前述の医療費控除の明細書を添付しますが、e-Taxで電子申告をする場合は自動的にフラグが立っているので、医療費控除の明細書のような別書類を添付する必要はありません。

下側の「医療費に係る使用証明書等の記載事項」は、例えば寝たきり介護などで成人用のおむつを買った場合のおむつ代などが相当します。このときの第三者作成書類とは、医師等が発行した「おむつ使用証明書」のことを指します。他の控除と同様に、e-Taxによる電子申告の場合は「提出省略のため、明細を入力する」にチェックします。

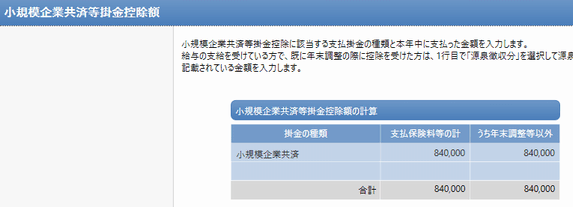

小規模企業共済等掛金控除

小規模企業共済等掛金控除についても同じ…と思いきや、無い! ここだけなぜか、提出省略のチェック欄が無い!

税法上は、小規模企業共済等掛金控除についても、e-Taxで電子申告した場合は第三者書類の提出省略が可能です。しかし、やよいの青色申告では、その提出省略のフラグを立てることができないのです。ああ、残念、やよい様…。

今後のバージョンアップに期待しましょう。現時点(※執筆:2021年1月28日)では、やよいの青色申告を使ってe-Taxをする場合は、小規模企業共済等掛金についての控除証明書は、別途原本を郵送するしかありません。

税制は年々変わっている

税制は年々変わっています。確定申告書の書式もそれに合わせて年々変化しています。基本的なところは同じですが、微妙な違いについては毎年必ず最新の情報をチェックするようにしましょう。

会計ソフトは基本的に、毎年最新の税制・確定申告書に合わせたバージョンアップが行われています。わざわざ国税庁のホームページを隅から隅まで調べなくても、会計ソフトが出力するものこそが正。会計ソフトこそが法律。やよいの青色申告こそが神。そういう点でも、会計ソフトってのはとても有益なソフトですね。