「経費で落ちる」ってどういうこと? フリーランスとサラリーマンの違い

「あんたフリーランスだから経費で全額落とせるだろ? だったら焼肉おごれよ」

そんな言葉を一度は聞いたことがあると思います。言ったことがある人も居るかもしれませんね。

この「経費で落ちる」という言葉は、フリーランス(個人事業主)や法人の場合と、サラリーマンの場合で、まるっきり意味が違ってきます。

フリーランスにとっての「経費で落ちる」

フリーランス(事業所得を得ている個人事業主)や法人、つまり事業者にとっての「経費で落ちる」とはどういうことでしょうか。

例えば取引先の人と50,000円の会食をして、その会食費を全額自分持ちにした場合。この会食費はもちろん、自分の財布から出ていきます。要するに自腹です。

しかし、この会食がビジネスのための会食であった場合、接待交際費という形で経費に落とすことができます。会食しながら打ち合わせをした場合や、取引先の相手と仲良くなったりヨイショしたりする場合などがそれに当たります。

その相手が友人であっても、「いつか仕事の接点ができ、将来のビジネスになるかもしれない」のなら、接待交際費として経費にできる可能性があります。ただし、あんまりやりすぎるとグレーなので、ほどほどに。

とにかく事業者にとっての「経費」は結局のところ自腹なので、50,000円の会食をしたのなら50,000円の現金が手元から無くなります。当たり前の話ですね。

でも、経費にできるということは、その分課税対象所得が減ります。要するに、税金を減らすことができるんです。

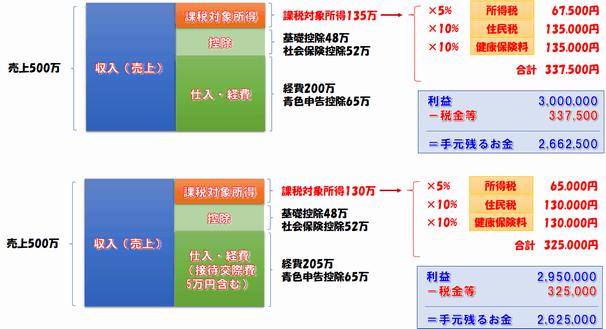

上側の例は、売上500万円で、もろもろの経費が200万円の例です。差し引き300万円が手元に残った利益ということになります。ここから所得税・住民税・健康保険料の合計337,500円が出費として出ていくことになり、最終的に手元に残るお金は2,662,500円となります。

一方下側の例は、同じ売上500万円で、もろもろの経費が200万円、プラス接待交際費5万円も経費で落とした場合です。このときに手元に残るお金は295万円です(接待交際費で自腹を切ってるから)。しかしその分、税金の合計が325,000円と少し安くなり、最終的に手元に残るお金は2,625,000円となります。

この結果をみなさん、どう見ますか?

経費で落とすと税金が12,500円安くなっています。12,500円というのはつまり、50,000円の25%(合計税率)です。おおお、こりゃすげぇ!と思うのは早計。自分の財布から自腹で50,000円の接待交際費を出してるんですよ? その分当然利益は減っています。

しかし、こうも考えられます。50,000円の接待交際費だけど、出費は税金が減る分を差し引いて37,500円だった。こりゃぁお得だ、と。もしこれが経費で落とせないのだとしたら、税金は減らずにまるまる50,000円の出費です。

だったら得してるようにも思えます。実際、その5万円の会食によってビジネスが前に進み、さらなる利益を生み出すきっかけになったのだとしたら、安いものでしょう。

結局、その出費に意味があるかどうかが問題なのです。何の得にもならないのに実質出費37,500円の会食の代金をおごったのだとしたら、たとえその分税金が減ったとしても、自腹を切った分だけ損は損です。

でも、その出費によってビジネスチャンスを得ることができるのなら、何万円の出費だったとしても将来的にプラスになるでしょう。

要するに、事業者にとっては、出費を経費で落とせるに越したことはないけど、全く無駄な出費をしているだけなら単に自腹を切っているだけなので損になります。経費で落とせるかどうかも大事ですが、そもそもその出費が必要な出費なのかどうかをまず第一に考えましょう。

所得税率は超過累進税率によって決定されるので、その税額は5%~45%とさまざまです。上の例のように利益300万円くらいなら課税対象所得は190万円以下に大体おさまるので5%ですが、利益が450万円を超えたあたりから、所得税率は10%になります。

住民税に関しては固定額の固定割と所得額によって変動する所得割の合計額が住民税額となるので厳密には何%と計算できませんが、およそ10%と考えておいてOKです。健康保険料に関しても、およそ10%です。

また、利益が290万円以上の場合は個人事業税5%がさらに加算されます。上記の例でもそれに該当していますが、話を簡単にするために省略しています。

それら全てを加味すると、経費が増えた分に関する税額の減り分は、一般的な個人事業主だと約25%~40%くらいになります。

サラリーマンにとっての「経費で落ちる」

サラリーマンにとっての「経費で落ちる」という言葉の意味は、まるっきり違います。

取引先の重役を接待する目的で、50,000円の会食を行ったとしましょう。この50,000円は一旦自分の財布から出ていくことになりますが、会食をしたお店から領収書(レシート)をもらって自分の会社の経理部に提出すれば、その50,000円をまるごと会社から返してもらえます。

金額や内容によっては、先に会社に申請して現金を仮払いで受け取ることもありますが、いずれにしても、自腹を切ることはありません。全て会社が負担してくれます。

これがサラリーマンにとっての「経費で落ちる」の意味です。

経費で落ちれば出費ゼロ、経理部から否認されて経費で落ちなければまるごと自腹。イチかゼロの世界です。それゆえ、何が経費で落ちるかはしっかり前もって確認しておかなくてはいけません。

先ほどのフリーランスの例の場合は、経費で落ちるかどうかの判断基準は、税務的な判断です。事業に関係のある出費であるかどうかを税務署が判断します。

しかし、サラリーマンにとっての経費で落ちるかどうかの判断は、自分が所属する会社の経理部が行います。たとえ税務的にはOKでも「勝手にそんな経費を使うな。否認!」と言われればそれまでです。逆に、税務的に経費で落とせない(例えば、一般的に接待であっても2次会は税務的にアウトだと言われている)としても、会社の経理部が「うむ、それは会社が負担するよ」と言ってくれれば自腹にはなりません。

とはいえ、大体会社の経理部の判断は、税務的な判断に準じています。そしてあとは、その出費が会社の出費として判断されれば、見事条件クリアです。

一旦経費が落ちれば、あとは会社の問題です。これはフリーランスの場合と同様に、その出費が会社にとって必要な出費なのかどうかがまず第一の問題です。たとえ税務的に経費で落とせるとしても、全く無駄な出費をしたのだとすれば、それは会社にとってただの損失に過ぎません。だから、経理部に対して「これって税務的に経費で落とせるから、レシート受け取ってよ」と迫るのは筋が違います。自分が気持ちよく社内で昼寝をするために勝手に買った60万円の羽毛布団なんぞ、認められるワケねェだろ!

そんなわけで、会社の出費として判断されるかどうかは会社ごとにまちまちですが、自分の大体の裁量というものを知っておくといいでしょう。「どこどこの取引先を訪問してこい」「備品を買ってこい」くらいのことなら、その指示を受けた社員の裁量で出費を行っても大体OKでしょう。

それより大きな話、たとえば「新しい設備を導入する」「新規事業開拓のために新しい顧客を訪問する」などの場合は、それを決裁する上長の確認を取らないとマズいです。自分がそれを決裁する立場なら、その出費が自分の裁量の範囲か、それともさらに上の課長や部長の権限でないと決定できないことなのか、そのための稟議書は必要なのかどうか、などを常に気に留めておく必要があります。

給与所得フリーランスの狭間の問題

フリーランスにとって「経費」は、自腹です。自腹ですが税金を差し引けるので、出費は代金の75%くらいです。自腹を切るので、仕事の報酬額はそれを加味して、サラリーマンの給与の1.5倍とか2倍くらいが普通の相場になっています。

サラリーマンにとっての「経費」は、会社が全額負担してくれます。つまり、出費は代金の0%です。

しかし、そのどちらでもなく、フリーランスとサラリーマンの狭間に落ちてしまっている人が居ます。いわゆる給与所得フリーランスという存在です。

給与所得フリーランスは、委託契約(つまり雇用ではない)なのに報酬を給与として支払われています。業務の指揮命令権は使用者側にあり、普通のフリーランスのような自由な意思決定権がありません。しかし雇用ではないので、雇用保険には入れず、年末調整をしてもらえないケースも多々あります。

これにはいろいろなバージョンがあり、年末調整はしてくれるケースや、国民健康保険ではなく社会保険(一般的なサラリーマン用の保険)に加入させられるケース、雇用保険には加入できるケースなど、さまざまです。

見方を変えればそれは、日雇い労働者やパート・アルバイトと形態は変わりません。そのように「極めて労働者に近い立場であるが雇用契約でない人」と考えることもできますし、逆に「極めてフリーランス(個人事業主)に近い立場であるが報酬が給与である人」と考えることもできます。

いろいろなケースがあるので一概には言えませんが、それらを一まとめに「給与所得フリーランス」と呼ぶことにしたとき、その人達が何らかの制度の狭間に落ちてしまっていることは事実です。

そんな給与所得フリーランスにとっての「経費」はどう考えればいいでしょうか。

給与所得フリーランスの場合、たとえ継続的な契約先(実質の雇用先)があったとしても、サラリーマンのようにレシートを経理部に提出すれば経費を契約先が負担してくれる…ということは滅多にありません。

その一方で、給与所得という所得区分には、「経費で落とす」という概念そのものがありません。経費を売上から差し引くことができるのは、税務上、事業所得や雑所得などだけです。給与所得者の場合、経費を差し引いて税額を減らすことは、税務上不可能なのです。

給与所得者の場合、いかなる出費も「家事費」になります。たとえ業務上必要な経費であったとしても、それは税務上、家でごはんを食べる食費と何ら変わりがありません。家事費は、確定申告上の数字に影響を与えない「簿外」の数字です。

したがって、給与所得フリーランスの場合、出費は自腹で、しかも税制優遇も無し。完全に100%の出費です。

では、フリーランスと同じように経費で自腹を切ることを加味した報酬額で契約されているかというと、それも怪しいものです。こんなグレーな契約をしている会社のことですから、報酬額も思いっきり買い叩かれていると見ていいでしょう。おそらく、経費分を加味しないサラリーマンと同等の報酬額で設定されていると思われます。

フリーランスとしての恩恵も受けられず、サラリーマンとしての恩恵も受けられない。狭間に落ちている給与所得フリーランスにとって、「経費」というのはとても痛い出費ということになります。

フリーランス・・・経費の実質の出費は約75%(ただし報酬額は給与より一般的に高い)

サラリーマン・・・経費の実質の出費は0%(負担ゼロ)

給与所得フリーランス・・・経費の実質の出費は全額100%

一応これには回避策があります。もしこの給与所得の契約先の他に、自分で事業を行う事業所得がある場合や自分で報酬を得る雑所得がある場合。その場合、事業所得や雑所得などの所得区分には「経費」という考え方があるので、そこで経費分を差し引けばいいのです。これで、普通のフリーランスと同じく、出費は約75%に抑えられます。

しかしこれには注意が必要です。事業所得における経費、雑所得における経費は、その事業や報酬活動のために必要な出費でなくてはいけません。例えば、給与所得分の業務も音楽講師、事業所得分の業務も音楽講師で、どちらでも使用する機材を購入している場合。これは、事業所得分の経費として認められるでしょう。

しかし、給与所得分の業務が音楽講師で、事業所得分の業務が八百屋だった場合、音楽講師として働くための機材購入費を八百屋の経費にすることはできません。

このあたりの判断は難しいところですが、確固とした根拠とそれを説明する自信があれば、経費として十分認められます。

厳密には、ある機材を給与所得分(つまり家事費)で50%の日数使い、事業所得分(つまり経費)で50%の日数使う場合は、家事按分という形で50%だけ経費で落とせることになります。そこまで厳密に考えるなら、結局給与所得分の出費は経費で落とせないということになりますが、このような狭間に落ちた特殊なケースの場合は、多分大丈夫でしょう。ただし、一応は税理士などに相談の上、自己責任でお願いします。

あんたフリーランスだから経費で全額落とせるだろ? だったら焼肉おごれよ

というわけで、フリーランスは「フリーランスとしての経費」は自由に使えますが、焼肉おごれと言ってくる友人が頭の中で描いているのは「サラリーマンとしての経費」、つまり負担ゼロの意味での経費です。

2つの「経費」の意味はまるっきり違うので、「いやぁ、そういうことじゃないんだよ」とやんわり断りましょう。友人関係を壊さない程度に…。