事業者は赤字でも消費税を払え

事業者に課せられた消費税納税義務。しかしその滞納額は年間で3000億円とも4000億円とも言われています。

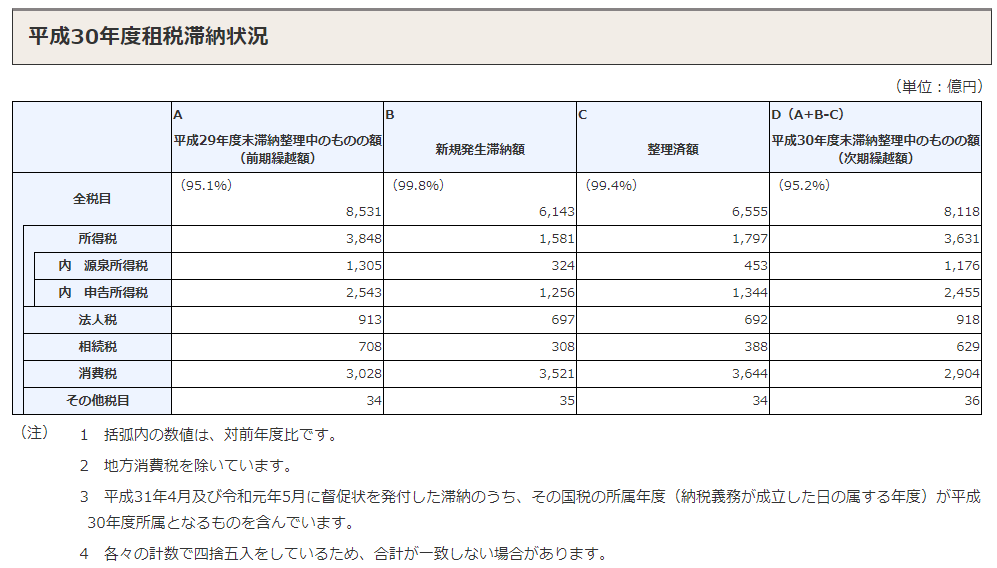

国税庁: 平成30年度租税滞納状況について

「税金とは、担税力のある者に課せられるべきもの。つまり、利益のある者に税金が課せられるべきであって、赤字でも納税しなくてはいけない消費税というものは、その原則に則っていない。だからこんなにも滞納者が出てしまうんだ。経営が苦しく赤字なのに、それでも消費税を払わなくてはいけないとはどういうことだ!」

…と息巻いてる方もおられますが、僕に言わせりゃぁ、事業者は赤字でも消費税を払え。そもそも、消費税はただの預かり金だから、払えないはずがない。赤字かどうかとは別の次元の話だ。

赤字企業の例

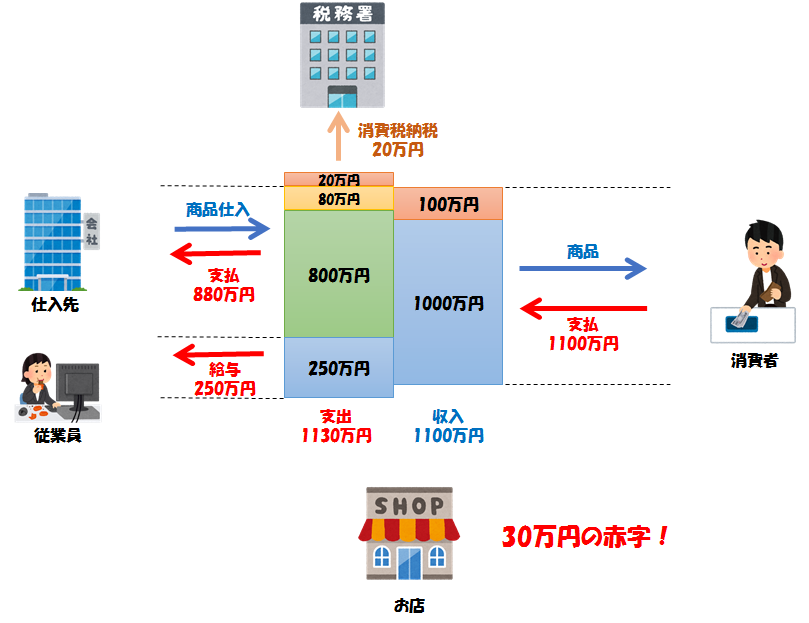

こんな個人経営のお店を考えてみましょう。

年間の売上は1100万円。一方、商品の仕入や経費(水道光熱費など)の合計が880万円。さらに、従業員への給与が250万円。支出の合計が1130万円なので、30万円の赤字になっています。

にもかかわらず、ここからさらに20万円の消費税を国に納めなくてはいけません。赤字でも消費税を払わなくてはいけない例の多くは、こんな感じでしょう。

消費税は預かり金にすぎない

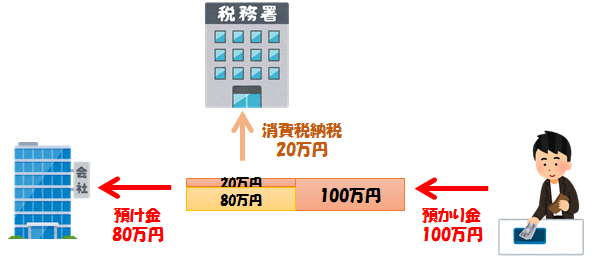

この例のお店は赤字なので、所得税(法人の場合は法人税)はゼロです。つまり、担税力のある者に税が課せられるべきという原則に則って、この担税力の無いお店には所得税や法人税は発生していません。

しかし、消費税に関しては、課税売上1000万円から課税対象仕入800万円を差し引いた200万円の10%、20万円の消費税納税義務が発生しています。赤字なのに納税額がプラスになってしまうのは、従業員給与250万円の部分が課税対象仕入ではないからです。

赤字なのに消費税を納めなくてはいけないなんて、ふざけるな!

と思うかもしれませんが、よく思い出してみてください。消費税というのは、消費者からの預かり金にすぎないものだということを。

消費者から「消費税」という名前で預かった100万円のうち、80万円は仕入時に「消費税」という名前で仕入先に預け、残った20万円を国へ納税する。これが、事業者から見た消費税の取り扱いです。

消費税は消費者が負担するものであり、事業者というのはその徴税・納税の代行をしているだけです。この仕組みの中に、事業者が黒字であるとか赤字であるとかは出てきません。赤字だろうがなんだろうが、預かった金を国に納税する。ただそれだけの作業です。

赤字で足りない金は一体何なのか

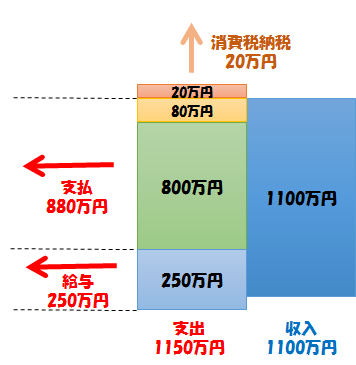

金が足りないのは事実です。

なんだかとにかく1100万円のキャッシュがあり、支払うべき金は880万円の仕入と250万円の給与支払と消費税納税額20万円で、合計1150万円。50万円の金が足りていないのは事実です。

この「足りない金」の正体は何なんでしょうか。実はそれには答えがありません。

仕入値880万円という金額が高すぎたのか、売値1100万円という金額が安すぎたのか、給与250万円が高すぎたのか、その分析をするのは非常に難しいですが、いずれにしても、経営の失敗です。

一方、消費税に関しては、「預かった金を国に納税するだけ」ということが初めからわかっています。これは赤字の原因などではありません。しかし、上図のように「なんかとにかく懐に1100万円」というどんぶり勘定をしてしまうと、その中に「消費税として預かった金」が含まれていることを忘れてしまいがちです。

消費税が払えないなんてことはあり得ない

「なんかとにかく懐にある1100万円」の中に預かり金が含まれていることを忘れ、それを全部自分の金だと錯覚した挙句、「赤字だから消費税は納税できない」なんて言葉を吐くのはちゃんちゃらおかしい話です。

消費税は預かり金。レジや財布の中にごちゃ混ぜに入ってて区別できないのなら、別口座に入れておくなり、タンスの中に入れておくなり、とにかく区別できるようにしておけばいい。

預かり金を使い込むなど言語道断。これはまさに、手元に金が無いから消費者金融で金を借り、それがもう自分の金だと錯覚して返すことを忘れ、いつの間にか首が回らなくなって多重債務に陥るという、借金地獄に堕ちる人の思想そのものです。

借りた金は返す。この当たり前のことができないなら、事業者はヤメたほうがいい。

消費税滞納の原因

消費税が払えない赤字企業の、その赤字の正体というのは「経営の失敗」です。その赤字はなんとかして埋めていかなくてはいけません。仕入先に支払を待ってくれと頼むか、従業員に給与支払を待ってもらうか…。いや、そんな方法は普通は通用しないので、自分自身が他から金を借りるなりして、なんとかして金を作るしかありません。

そこで、「預かり金であるはずの消費税」に手を付けるという悪魔のささやきに耳を貸してしまうのです。いや、それが「預かり金」であることすら認識していない事業者も多いかもしれません。

しかも、消費税を滞納しても、黒い服の男達がやってきて自分の小指や臓器を持っていくわけでもない。ある意味安全に五体満足で滞納できるので、こりゃぁ便利だ。

特に消費税の納税というのは翌年3月なので、1年の会計の中で一番最後にやってくる出費イベント。それまで手元にある金だけでぎりぎりに(預かり金の消費税を使い込んでいるという自覚無く)経営していると、そこで「あっ、手元にお金が無い」となるわけです。

つまり、消費税の滞納の原因は、浅はかな経営者のどんぶり勘定と、納税のタイミングが1年の最後のイベントであるという時期的な問題。ただそれだけです。

消費税の物価への埋没

消費税は消費者が負担する税であるという建前の反面、実質的には完全に消費者が負担しているわけではないという論もあります。

昨日まで108円だった商品が110円に値上がったとき、全ての消費者が納得して「はい、110円ね。これは私たちの義務だから」と言うわけではありません。少なからず消費者の購買意欲は低下し、それに応じるために事業者は値下げを迫られます。その値下げは、会計上は商品本体価格の低下ですが、実質的には事業者が増税分を負担しているとも言えます。

そのようにして、「消費者が負担すべき消費税」というものは、実態とは少し乖離した形で物価の中に埋没し、事業者も見えざる形で消費税を負担しているというのが現実であるともいわれます。

しかし。

仮にそうだとしても、この税制はこの税制。預かり金という形の消費税というものを国に納めるだけという事実は変わりません。消費税というものの学術的意味に異論があろうが無かろうが、事業者たるもの、税制に従って事業をすべしというのが日本の法律です。

異論があれば法律を破っていいのか? 自分の勝手な解釈で消費税を払うだの払わないだのを決めていいのか? そんなわけはありません。現在の日本国の法律のもとで事業をやる以上、その規則が全て。その規則に則って預かり金を使い込まずに手元に置いておくというのは、事業者として最低限の責務です。

国の責務と自分の責務

経営の失敗という強い言葉で消費税滞納者を批判しましたが、中小企業にとってはあらゆる法律や税制が重くのしかかっているのもまた、事実でしょう。そのことについて政治に物を言い、国の責務を追及するのは大いに結構なことだと思います。

しかし、自分自身が事業者という立場なら、何もかも国のせいにするのは努力放棄だと思います。この苦しい経済の中でも、自分なりに努力をする責務はあるはずです。努力でどうにもならなければ、事業者を辞めるという選択をするのもまた自由です。

少なくとも、消費税は勝手に降りかかった災厄ではありません。「事業者はこのように消費税を扱うべし」という指針が法律と数字によって(納得するかしないかに関わらず)あらかじめ示されています。そしてその指針はハッキリと「どんぶり勘定すべからず」と言っています。

消費税滞納の原因は、どんぶり勘定。まずはその考え方をあらためることが、事業者たるものの責務ではないでしょうか。