事業所得・雑所得・給与所得フリーランスにとっての所得税のしくみ

自由な働き方をしている人を「フリーランス」と呼びますが、税制の観点からはその定義は定まっていません。狭義(狭い意味)では事業所得で確定申告をしている人を指し、広義(広い意味)ではそれに加えて雑所得や給与所得で確定申告をしている人を指します。

この記事では、広義のフリーランスに属する事業所得者・雑所得者・給与所得者の所得税のしくみについて、解説していきます。

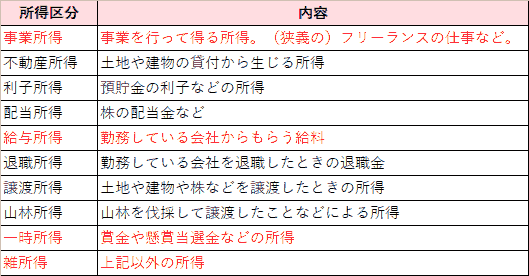

所得区分

お金を得るという行為は全て、以下の10種類の所得区分のどれかに分類されます。

このうち、事業所得・給与所得・雑所得が主にフリーランスに関係のある所得です。比較として、一時所得もこの記事で少し解説します。その他についてはこの記事では解説しません。

さて、「所得」とは何でしょうか。それは、収入から経費等を差し引いたもの(手元に残る実質の利益)です。

所得=収入-経費等

この「所得」を、それぞれの所得区分ごとに計算します。

所得税は所得の額に対してかかる税金なので、所得の額が少ないほど所得税は安くなります。

所得区分ごとの所得計算方法の違い

所得の計算の方法は前述のとおり「所得=収入-経費等」ですが、所得区分によって微妙に違いがあります。

例えば手元に残るお金(=利益)が300万円だとして、それぞれの所得区分で所得の計算方法がどう違うのか、見ていきましょう。

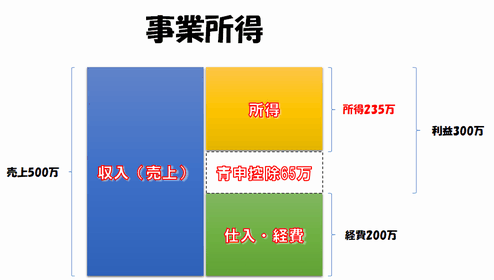

事業所得の所得計算方法

売上が500万円に対し、経費が200万。手元に残るお金は300万円です。事業所得の場合、ここからさらに青色申告特別控除(青申控除)65万円を差し引くことができ、所得は235万円となります。

青色申告特別控除は、10万円、55万円、65万円の3段階あります。

- 白色申告の場合--控除無し

- 青色申告(簡易帳簿)の場合--控除10万円

- 青色申告(複式帳簿)の場合--控除55万円

- 青色申告(複式帳簿+eTax)の場合--控除65万円

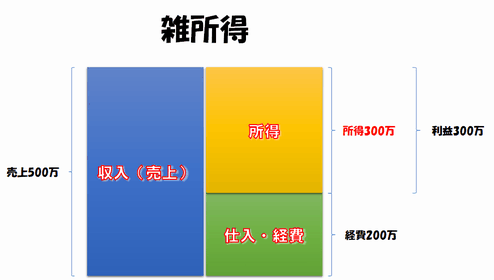

雑所得の所得計算方法

雑所得の場合も売上から経費を差し引く点は同じですが、事業所得のときの青申控除のような控除はありません。300万円がまるごと所得になります。

控除が無い分、事業所得よりも雑所得のほうが税制的に不利ということになります。

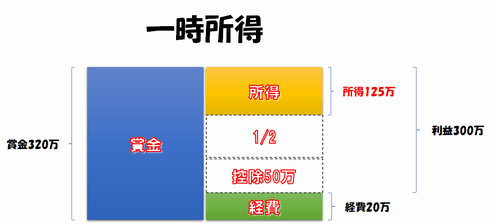

一時所得の所得計算方法

一時所得とは、賞金や懸賞当選金のようなものです。一時所得の場合も経費を差し引くことが認められています。例えば、賞金付きe-sports大会に出場するための交通費などが経費として認められます。

上の例は、賞金320万、経費20万の例です。手元に残る利益は300万円です。

一時所得の場合は、そこからまず一律50万円を控除します。さらに、残った250万円を1/2した125万円が、所得となります。

つまり、50万円以下の賞金等は、所得税がゼロということです。さらに、それを差し引いた残りの半分にしか課税されません。賞金等にまるまる課税するのは殺生な話なので、半分でいいですよってことですね。

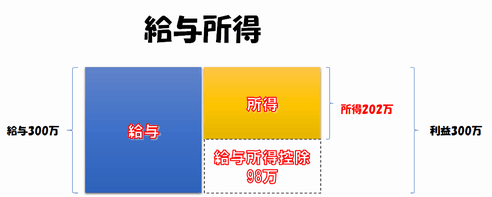

給与所得の所得計算方法

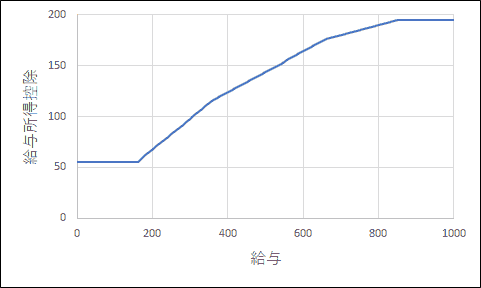

給与には経費という考え方がありません。その代わり、給与所得控除という特別な控除が差し引かれます。給与所得控除は給与額に応じて最低55万円~上限195万円に設定されています。

給与162万5000円以下の場合は一律55万円、逆に850万円以上の場合は一律195万円です。その間は、決められた計算式によって算出します。

この給与所得控除の意味するところは、サラリーマンの必要経費です。とはいえ、会社への通勤費は会社から全額支給されますし、会社の業務指示によって発生した出張費や備品購入費も全額支給されますので、会社から支給されない自腹の「サラリーマンの必要経費」といえば、スーツ代とか靴代とかそのくらいです。

スーツ代で年間55万円も自腹を切ることは無いでしょう。つまりこの給与所得控除は、かなりの税制優遇措置であるといえます。

※2019年以前は給与所得控除の最低額が65万円で、それ以上の場合も基本的に2020年以降より10万円多くなっていました。では2020年以降は所得税が高くなってしまうかというとそうではなく、その分基礎控除(後述)が10万円多くなっているので、相殺してプラスマイナスゼロになっています。ただし、850万円以上の給与をもらっている人は、2019年以前に比べて2020年以降の所得税は多くなります。詳しくはこちらの記事で。

所得の比較

というわけで、同じ300万円の利益でも、所得区分によってだいぶ所得額が違うことになります。所得額が低いほうが、所得税も少なくなります。

| 所得区分 | 所得額 |

| 事業所得 | 235万円 |

| 雑所得 | 300万円 |

| 一時所得 | 125万円 |

| 給与所得 | 202万円 |

所得税の計算方法

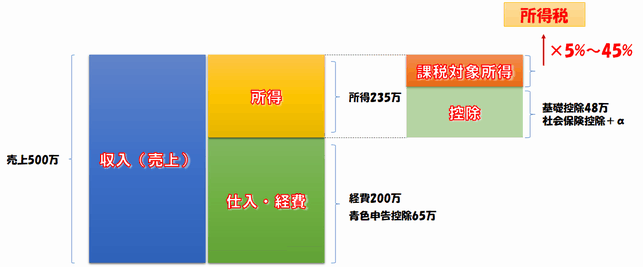

まずは、所得が1種類だけしかない人の所得税の計算方法を見てみましょう。(売上500万円、仕入・経費200万円の事業所得の例)

売上が500万で仕入・経費が200万なので、この事業の利益(手元に残るお金)は300万です。ただし、青色申告を行っている場合は、青色申告特別控除65万円をさらに差し引くことができます。

結果として、事業所得は235万円になります。ここからさらに、いくつかの控除を差し引きます。具体的には、

- 基礎控除--全ての国民に適用される控除48万円

- 社会保険控除--主に国民年金と健康保険料の支払い額を全額控除

- 扶養控除--養ってる家族が居る場合、年齢に応じて38万円~63万円控除

- 生命保険控除--民間の生命保険会社に支払っている保険料を最大12万円控除

などがあります。基礎控除は何もしなくても差し引けるので、まるまるお得です。

社会保険控除は年金や保険料を支払った分だけ控除できるというものです。実際に支払っているのでその分のキャッシュはもちろん減っていますが、全額控除できるというのはありがたいです。全額控除できる(所得から差し引ける)というのはちょうど、事業における経費と同じような性質です。

扶養控除は養っている家族が居る場合の控除です。大体の場合は38万円控除ですが、大学生にあたる19歳~22歳の家族(子供)を扶養している場合は63万円控除になります。70歳以上の老人を扶養している場合は、同居かそうでないかによって58万円控除・48万円控除の2種類があります。

民間の生命保険会社に支払っている保険料も控除の対象となりますが、たとえ年間20万円支払っていたとしても、上限の12万円しか控除できません。これが生命保険控除です。

他にもいろいろな控除がありますが、とにかく「人間1人が生命活動をする上においての必要経費」が、この控除というものにあたります。

そのようにして所得から各種控除を差し引いた残りが、課税対象所得となります。この課税対象所得をもとに、所得税の税額が決定されます。

上の例で、たとえば基礎控除48万円+社会保険控除(年金)20万円+社会保険控除(健康保険)30万円+扶養控除(高校生1人と大学生1人)101万円=控除合計199万円だとしましょう。その場合、課税対象所得は235万円-199万円=36万円になります。

税額は超過累進税率という、言わば「所得が少ない人には安い税率、所得が多い人には高い税率」となる仕組みによって計算します。上の例の課税所得36万円の場合は5%の所得税率となるので、所得税は1万8000円ということになります。

この例からわかるように、年間の利益が300万円の事業の場合、所得税は1万8000円とごくわずかです。もし年間の利益が250万円くらいだと、課税対象所得はゼロ(計算結果がマイナスの場合はゼロとする)となり、所得税を払わなくてよいことになります。これがいわゆる、非課税世帯です。

事業所得における利益というのは、ちょうどサラリーマンの額面給与とほぼイコールです。ということは、手取りとなる利益はもっと少なくなります。例えば利益250万で、その手取り相当分が年間180万円だったとしましょう。手取り年収180万円で育ち盛りの子供2人…。かなり生活がキツいと思います。確かにこれだと所得税はゼロですが、かなり生活がキツいです…。

総合課税

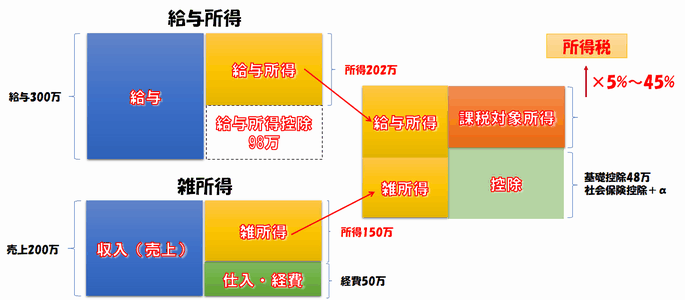

たとえばサラリーマンが副業をしている場合は「給与所得+雑所得」という形になりますし、事業所得者が別の雑所得を得て「事業所得+雑所得」という形になっている場合もあります。他にも、いくつかの種類の所得を同時に得ているケースが多々あります。

そのような場合、総合課税という仕組みによって、所得税額を計算します。

給与所得と雑所得の両方がある場合、まずそれぞれの所得計算方法によって、給与所得額と雑所得額を計算します。それらを全て足したものが、総所得です。上の場合、352万円になります。

ここから、先ほどと同じように、「人間1人に対する控除」である基礎控除や社会保険控除などを引いていき、最終的な課税対象所得を計算します。そして、先ほどと同じく、課税対象所得から所得税額を算出します。

総合課税が採用されていることによって、人間1人が払う所得税額は、その「人間1人」の所得額(≒裕福度合い)に応じたものとなります。

例えば、給与300万円の人が副業で100万円を得た場合と、給与5000万円の人が副業で100万円を得た場合では、その副業100万円にかかる税額が違います(5000万円の人のほうが多い)。

雑所得だけ個別に税額を算出するような方法だと、「100万円には一定の5万円の税金」のように、貧富の差に関係無く税額が一定になってしまいます。

ほとんどの所得はこの総合課税によって計算されますが、一部の所得については個別に税額を算出する「分離課税」という方法が採られています。

例えば銀行預金の利息は、分離課税です。しかも、源泉徴収されているので、源泉分離課税というものになります。要は、何も申告しなくても、勝手に税金が差し引かれてますよ、というものです。

また、退職所得も分離課税です。一般に退職金は何百万、何千万という大きな額になりがちですが、総合課税に含めてしまうと他の所得に対する税額も底上げされてしまいます。退職金というのはこれまでの労働をねぎらう感謝のお金。そういうお金は個別に考えよう、というのがその趣旨です。

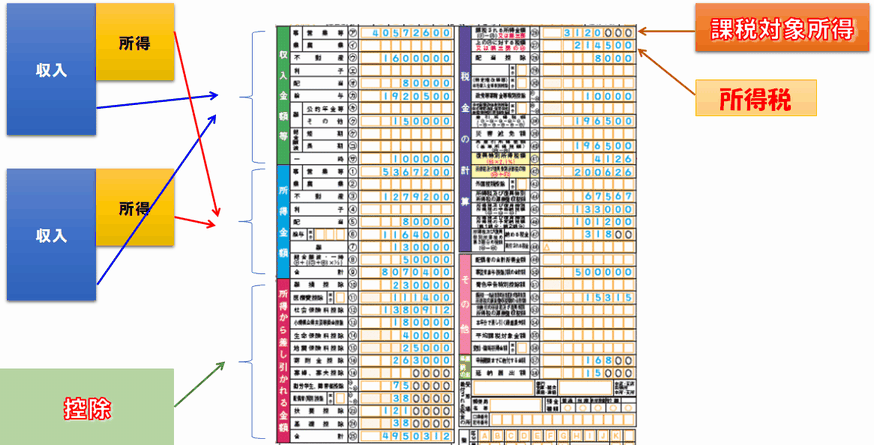

確定申告書の書き方

これまでのことを踏まえてあらためて確定申告書を見てみると、どこに何を書いていいのかわかりにくかった申告書も、また違った見え方になるかもしれません。

左上の「収入金額等」のところには、それぞれの所得区分のうち、収入(売上)の金額を書きます。複数の所得区分がある場合は、その数だけ金額を分けて書けばOKです。

左中段の「所得金額」のところは、各所得区分の所得計算方法によって計算した所得金額を書きます。

そして左下の「所得から差し引かれる金額」のところには、基礎控除や社会保険控除などの控除額を書きます。ここに書くのは「人間1人の生活に必要な経費としての控除」なので、青申控除や給与所得控除などの各所得を計算するときに使う控除は書きません。同じ「控除」という言葉ですが別物なので、注意しましょう。

そして、全ての所得額から全ての控除額を差し引いた額、つまり課税対象所得を、右上の1段目に書きます。

右上の2段目は、その課税対象所得から算出される所得税額です。

本記事で説明したのはここまでです。右列の3段目以降は、復興税やら源泉徴収税やら予定納税やらを書き、それらを加味して、最終的な納税額(または還付額)が決定されます。

とまぁこんな感じで、所得税の仕組みがわかれば、確定申告書の意味も理解できるようになります。所得区分、所得の計算方法、総合課税、控除。これらをおさえておきましょう。

とはいえ、それがわかったとしても、いろいろ計算するのは大変です。なので、確定申告書を作るときは会計ソフトを使うのがおすすめです。神のごときアプリ弥生の青色申告で、簡単ラクラク申告書作成。

所得の計算や控除の計算、それに税額の計算まで自動的にやってくれます。ありがたや~。

事業所得には帳簿が必要

所得区分というのは自由に決めていいものではありません。こういう所得はこの区分、そういう所得はその区分、というふうに決まっています。

(広義の)フリーランスの人の中には雑所得で確定申告をしている人も居ます。例えば単発の講演料が30万くらい発生しただけで継続性も無いという場合は雑所得になりますが、大体継続的にその仕事を続けている場合は事業性が認められ、事業所得として確定申告をしてよい場合もあります。

これまで雑所得で確定申告をしているフリーランスの人が、「自分の仕事は事業性があるから、次から事業所得にしよう」と所得区分を変更することはあり得ることだと思います。

そういうときに備えて、雑所得と事業所得の違いを確認しておきましょう。

まず、所得区分によって所得額が変わるという話は先ほどしました。そのときの表をもう一度。

| 所得区分 | 所得額 |

| 事業所得 | 235万円 |

| 雑所得 | 300万円 |

| 一時所得 | 125万円 |

| 給与所得 | 202万円 |

事業所得のほうが青色申告特別控除がある分、税額が安く抑えられます(白色申告だと雑所得と税額は変わらない)。

このように税額の面で言えば、雑所得より事業所得のほうが絶対お得です。しかし、事業所得にした場合、雑所得には無い義務が発生します。それが帳簿作成。

事業所得で確定申告をする場合は、確定申告書に年間の収入額や所得額を書けばいいだけではありません。損益計算書や貸借対照表という決算書の提出が必要になってきます。

これだけではありません。この年間の合計額を記入する申告書のほかに、全ての取引(お金の動き)を細かく記録した帳簿を作成しなければいけません。

例えば僕の場合、小売業ではないのでそれほど大した数の取引はありませんが、それでも帳簿は100ページ弱になります。さすがにこの量の帳簿を手書きで作るのはキツいです。税理士に作ってもらうか、会計ソフトで作成するかしないと難しいでしょう。

帳簿は申告時に提出する必要はありませんが、必ず作成して、最低7年間保管する義務があります。そして、万が一税務調査に入られた場合は、すぐにそれを提示しなければいけません。

帳簿というのは作成の義務はあるけども提出の必要はありません。税務調査があった場合は提示が必要であるとはいえ、たかだか所得1000万円未満のフリーランスに税務調査が来ることは滅多にありません。これはどういうことかと言うと、ほとんど誰にも見られない帳簿というものを作成しているということです。

ほとんど誰にも見られないのに、作成しなければならない。もしかしたら作らなくてもワンチャン大丈夫なんじゃね? …なんて思ったあなた、それでは事業者としては認められません。

人に見られないものをわざわざ作るというのは、強く自分を律する人にしかできないものです。自分を律し、国に対して嘘をつかない。その信頼の証が帳簿であり、その信頼に対して国は65万円の青申控除を適用しているのです。

さらに言えば、その信頼に対して国は、事業所得者にしか適用されないさまざまな制度を作っています。

嘘の申告をせずに正しく申告する(ミスはあってもOK)。まれにそれができない人も居ますが、多くの真面目に生きている人にとっては簡単なことのはずです。もしそれができるなら、雑所得から事業所得へとランクアップしてみませんか?