宿泊税の仕訳

ホテルに宿泊したとき、代金に宿泊税というものが加算されていることがあります。領収書にもしっかりと宿泊税という名目で記載されています。

この宿泊税とは一体何なんでしょうか。また、宿泊税の仕訳はどうしたらいいのでしょうか。

宿泊税を含む場合の領収書と内訳

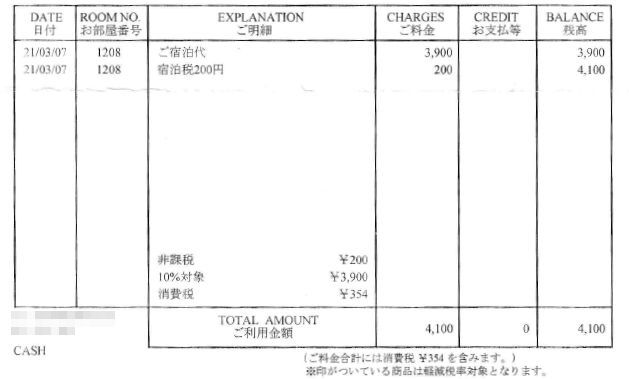

宿泊税を含む場合の領収書はこんな感じです。この例では「ご宿泊代」が3,900円となっていますが、下に消費税354円と書いてあるので、税抜代金3,546円+消費税354円=ご宿泊代3,900円であることがわかります。

そしてそれとは別に宿泊税200円が加算され、合計で4,100円となっています。この200円は「非課税」と書いてありますが、これは消費税が非課税であるということです。宿泊税にさらに消費税を足してしまうと二重課税になってしまいますからね。

宿泊税の仕訳

消費税免税事業者、または消費税課税事業者で税込経理の場合

| 借方勘定科目 | 金額 | 貸方勘定科目 | 摘要 |

| 旅費交通費 | 3,900 | 現金 | 宿泊代金 |

| 租税公課 | 200 | 現金 | 宿泊税 |

宿泊代金(税込)の3,900円と、宿泊税の200円を、別々に仕訳します。宿泊税の借方勘定科目は租税公課です。租税公課は経費に算入されますので、しっかり仕訳して課税所得を減らし、後々払う所得税を減らしましょう。

消費税課税事業者の場合は特に注意しなくてはいけません。間違って一括で旅費交通費4,100円としてしまうと、宿泊代金(税抜)3,690円と消費税410円という計算になってしまい、事実と合わなくなってしまいます。

ちゃんと租税公課として仕訳していれば、租税公課は消費税の対象外として扱われますので、それでOKです。

消費税課税事業者で税抜経理の場合

| 借方勘定科目 | 金額 | 貸方勘定科目 | 摘要 |

| 旅費交通費 | 3,546 | 現金 | 宿泊代金 |

| 仮払消費税等 | 354 | 現金 | 消費税 |

| 租税公課 | 200 | 現金 | 宿泊税 |

税抜経理の場合はこのように仕訳をします。宿泊代金(税抜)3,546円と10%の消費税354円で、宿泊代金(税込)の3,900円となります。それに加え、宿泊税200円を租税公課の勘定科目で仕訳します。租税公課も経費に算入されますので、しっかり仕訳して課税所得を減らし、後々払う所得税を減らしましょう。

前述の通り、租税公課は消費税対象外として扱われます。税金にさらに消費税がかかるのはおかしいですからね。

宿泊税が課される地域と課される理由

宿泊税は、全国どこの宿泊施設でも課されるわけではありません。宿泊税は、各自治体単位でどれだけの額が課されるかが決まっています。

宿泊税が課される地域はそれほど多くありません。基本的には、大都市で宿泊する場合に宿泊税が課されるようになっています。2021年現在、宿泊税が課される地域は以下の通りです。(※今後変更される可能性があります。)

東京都

| 宿泊料金(消費税抜) | 宿泊税額 |

| 10,000円未満 | なし |

| 10,000円以上、15,000円未満 | 100円 |

| 15,000円以上 | 200円 |

東京都では、2002年10月1日から宿泊税が課されるようになりました。他の地域に比べて、かなり早い時期から宿泊税が導入されています。

東京都の宿泊税は、東京オリンピック・パラリンピックの開催に伴い、2020年7月1日から2021年9月30日までは課税が停止されます。期間中は少しお安く泊まれるというわけですね。って言っても100円200円の話ですが。

大阪府

| 宿泊料金(消費税抜) | 宿泊税額 |

| 7,000円未満 | なし |

| 7,000円以上、15,000円未満 | 100円 |

| 15,000円以上、20,000円未満 | 200円 |

| 20,000円以上 | 300円 |

大阪府では、2017年1月1日から宿泊税が課されるようになりました。税額は2019年6月1日に少しだけ改正されて現在の形となっています。

京都市

| 宿泊料金(消費税抜) | 宿泊税額 |

| 20,000円未満 | 200円 |

| 20,000円以上、50,000円未満 | 500円 |

| 50,000円以上 | 1000円 |

京都の宿泊税は、京都市が対象です。東京や大阪の場合は都道府県単位で対象になっていましたが、京都の場合は京都市だけが対象になります。京都府内であっても、亀岡市とか八幡市とかその他もろもろの地域では宿泊税は課されません。

京都市は2017年10月1日から宿泊税が導入されています。古都・京都という街は、厳しい景観規制のために高層建築物が少なく、非課税の神社仏閣なども多いため、固定資産税による税収が低くなっています。また、京都市内は大学が多く、担税力の低い学生が比較的多い街となっています。

そのような理由から、京都市は宿泊税の導入を決めました。京都市の場合は、東京や大阪と違って、どれだけ安い宿泊料金であっても、最低宿泊税額の200円は必ず課されます。

ただし、小中高の学校による修学旅行に伴う宿泊については、宿泊税が免除されます。

福岡県

| 宿泊料金(消費税抜) | 宿泊税額 |

| 20,000円未満(福岡市) | 200円(県税50円/市税150円) |

| 20,000円以上(福岡市) | 500円(県税50円/市税450円) |

| 北九州市 | 200円(県税50円/市税150円) |

| 上記以外の福岡県内の市町村 | 200円(県税200円) |

2020年に導入された福岡県の宿泊税は、少しややこしい形になっています。大都市である福岡市(博多周辺)、そこそこの都市である北九州市(小倉周辺)、その他の福岡県内の地域で、宿泊税額はそれぞれ異なっています。

自治体の税収としては県税と市税に分かれていますが、宿泊施設の利用者はそのようなことを気にする必要はありません。領収書には200円とか500円とかの県税市税合計額が記載されているので、その記載の通りに仕訳処理をしましょう。

金沢市

| 宿泊料金(消費税抜) | 宿泊税額 |

| 20,000円未満 | 200円 |

| 20,000円以上 | 500円 |

金沢市も大きな都市ですが、他にも名古屋とか横浜とかの大都市があるのに、何故それらをすっ飛ばして金沢市が宿泊税を課しているのでしょうか。

その理由は、北陸新幹線です。北陸新幹線の金沢開業に伴って起こり得る経済状況の変化を見越して、2019年4月1日から宿泊税が導入されました。

倶知安町

| 宿泊料金(消費税抜) | 宿泊税額 |

| 一律 | 宿泊料金の2% |

2021年4月現在で、宿泊税が導入されている最後の自治体は、北海道の倶知安町です。えっ? 札幌じゃなくて倶知安?

倶知安町は、世界有数の山岳リゾートとして発展していくことを目指し、観光の振興を推し進めるため、2019年11月1日に宿泊税を導入しました。

桃鉄とかでも、ニセコとか倶知安とかのあたり、とんでもねぇ高額物件があるじゃないですか。そういうことですよ、知らんけど。

領収書の通りに仕訳をしよう

宿泊費を帳簿に記帳するときは、領収書を見ながら記帳すると思います。領収書に宿泊税の記載があれば、その通りに記帳しましょう。何県何市で宿泊税が課されているかを覚える必要はありません。領収書に従ってありのままに記帳していけばOKです。