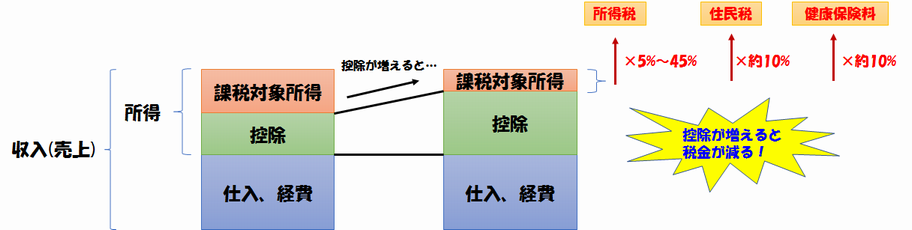

控除による具体的な節税額

このような話をしました。控除が増えると所得税や住民税や健康保険料が減るという話です。これは基礎控除や青色申告特別控除に関してはほぼ正しいのですが、その他の控除に関しては厳密には正確ではありません。

控除の多くは、所得税と住民税に関しては節税効果が効いてきますが、健康保険料に関しては全く効かなかったりします。そのあたりを細かく解説していきます。

控除の種類と節税効果

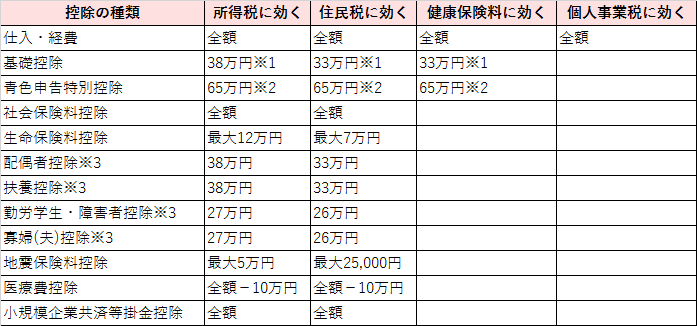

フリーランスの場合、どの控除がどの税金に効くのか(節税効果があるのか)をまとめてみたのが下の表です。

※1:2020年以降は48万円または43万円

※2:2020年以降は電子申告をしない場合は55万円

※3:配偶者控除や扶養控除などは、条件によって控除額が違う場合があります。

仕入・経費は、所得税・住民税・健康保険料・個人事業税の全てに効いてきます。例えば経費が10万円増えると、その10万円に対して所得税(仮に10%)と住民税10%と健康保険料10%と個人事業税5%の合計35,000円が節税となります。

基礎控除は、所得税・住民税・健康保険料に効いてきます。ただし、所得税に対する控除が38万円なのに対し、住民税と健康保険料に対する控除は33万円と、少し低くなっています(2020年以降は48万円と43万円)。基礎控除は全ての人に対する控除なので、節税効果を計算するのも変な話ですが、仮に計算すると10万4000円が基礎控除による節税効果です(所得税率を10%で計算)。

青色申告特別控除も、所得税・住民税・健康保険料の全てに効いてきます。同じように所得税率を10%と仮定して節税効果を計算すると、65万円×30%=19万5000円です。青色申告特別控除の効果はデカいですね。

ちなみに給与所得者の場合、給与所得控除というのが基礎控除などに近い扱いになっています。給与所得控除は、所得税・住民税・社会保険料に効いてきます。

さて、それ以外にたくさんある控除ですが、それらは全て、健康保険料には効いてきません。家族を養ったり自分が障害者だったりしたときの配偶者控除・扶養控除・勤労学生控除・障害者控除・寡婦(夫)控除、そして社会保険料控除・生命保険料控除・医療費控除・地震保険料控除・小規模企業共済等掛金控除などは全て、所得税と住民税にしか効きません。まぁそれでも、十分な節税効果は得られます。

というわけで、基礎控除と青色申告特別控除だけが、健康保険料にも効いてくるガチ控除です。それ以外は健康保険料には効いてきません。

具体的な節税額の計算

基礎控除と青色申告特別控除(ガチ控除)以外の控除額が増えたとき、実際にどれくらい節税効果があるかを、どのように計算すればいいでしょうか。

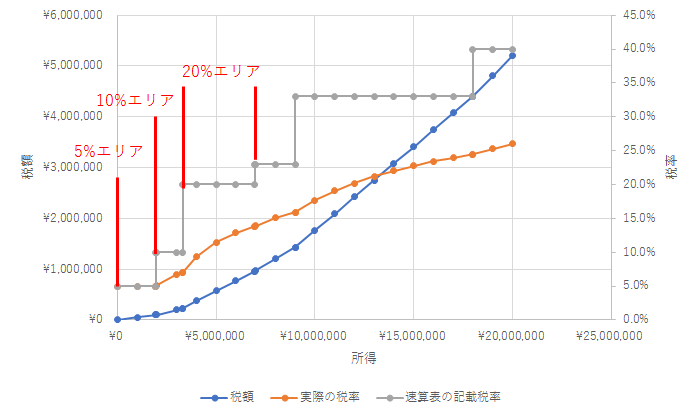

さきほどは仮に所得税率を10%で計算しましたが、所得税率は超過累進税率(5%~45%)なので、人によってさまざまです。

| 所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 427,500円 |

| 695万円~900万円 | 23% | 636,000円 |

| 900万円~1800万円 | 33% | 1,536,000円 |

| 1800万円~4000万円 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

そこで、こう考えてみましょう。

いろいろな控除を積み上げて課税所得金額(課税の対象となる所得)が決まった後、さらに最後の一押しでもういっちょ控除を増やしてみたらどうなるか、という視点で考えてみます。

最後の一押しの控除を追加する前、課税所得金額が250万円だったとします。その場合、今自分は税率10%のエリアに居ることになります。そこから例えば40万円の控除を追加した場合、40万円に対してこのエリアでの所得税率10%を掛けた4万円が、所得税の節税効果ということになります。

もし課税所得金額が200万円だった場合は、10%エリアの左端近くに居ることになるので、そこから40万円の控除を追加した場合、エリアをまたいで5%エリアに入ってしまうので、節税効果は40万円×5%=20万円より少し多いくらいになります(正確には5万円×10%+35万円×5%=22万5000円)。

エリアをまたいだ場合は少し誤差が出ますが、今居るエリアの所得税率に控除額を掛けた金額が、大体の節税額になるだろうという予想ができます。

例として、課税所得金額が500万円ほどのときに、さらに小規模企業共済の掛金による84万円の控除を追加した場合を計算してみましょう。

所得税の節税額:84万円×20%=16万8000円

住民税の節税額:84万円×10%=8万4000円

健康保険料の減額:控除が効かないので、0円

合計:25万2000円

というわけで、84万円の30%にあたる25万2000円が節税になりました。500円の牛丼が504杯食べられますね。